Eine neue Runde von Lockdowns bedeutet, dass Europa vor einem schwierigen Winter steht. Doch drei Faktoren sprechen gegen einen übermäßigen Pessimismus.

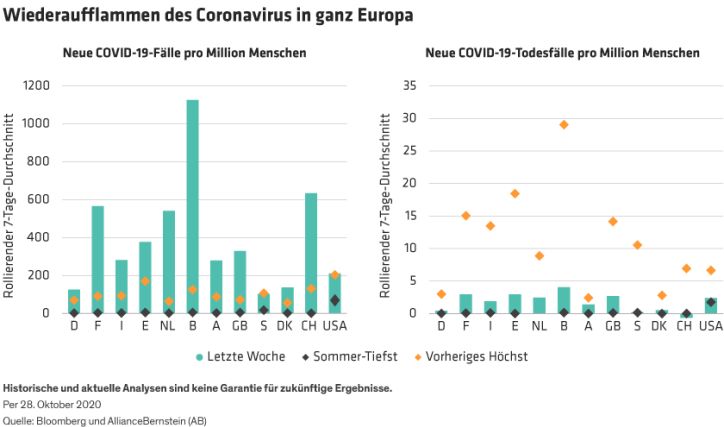

Am Ende des Sommers war der Ausblick für Europa positiv. COVID-19 war weitgehend unter Kontrolle, und die Konjunkturindikatoren waren überraschend positiv. Seitdem haben eine Lockerung der Beschränkungen für wirtschaftliche und soziale Aktivitäten und das Einsetzen kälteren Wetters dem Virus eine vehemente Rückkehr ermöglicht. In den meisten Ländern liegen die täglichen Neuinfektionen – zum Teil deutlich – über den vorherigen Spitzenwerten (Abbildung, links unten).

Glücklicherweise ging der Anstieg der Neuinfektionen noch nicht mit der starken Zunahme der Krankenhauseinweisungen und Todesfälle vom Frühjahr einher (Abbildung, rechts oben). Doch da diese beiden Schlüsselindikatoren nun ansteigen und sich das Virus immer noch ausbreitet, schränken die Regierungen die wirtschaftlichen und sozialen Aktivitäten erneut ein.

Während wir seit Langem mit einem Wiederaufleben von COVID-19 während des Winters auf der Nordhalbkugel gerechnet haben, rechneten wir nicht mit einem derart unerbittlichen Anstieg der Fälle. Wie schlimm könnte es angesichts des Risikos eines signifikanten Produktionsrückgangs werden?

Risiken einschätzen

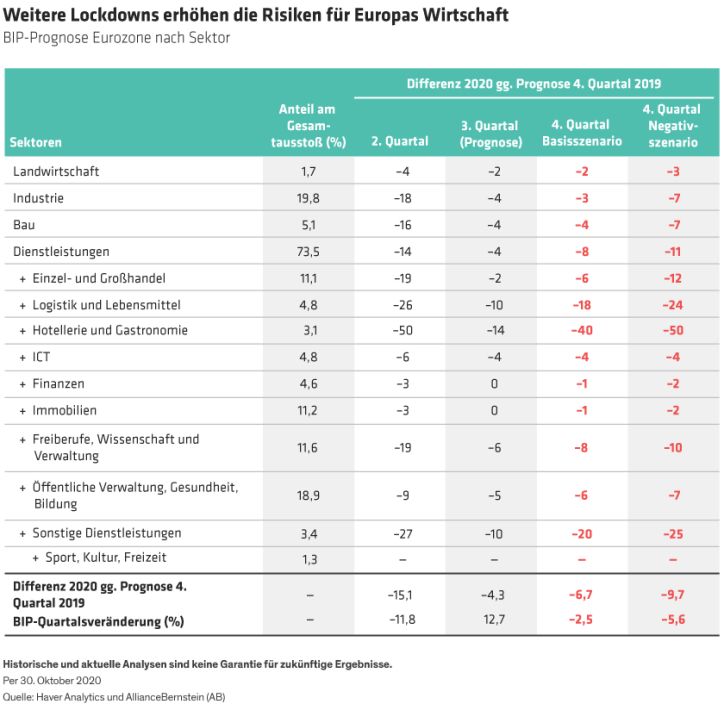

Die Versuche der Regierungen, das Virus einzudämmen, waren bisher regional und nach Branchen fokussiert, wobei Gastgewerbe und Freizeit (Sport, Kultur usw.) die Hauptlast trugen. Diese beiden Sektoren stehen bei den neuen Lockdowns erneut im Mittelpunkt. Die gute Nachricht – für die Wirtschaft, wenn nicht sogar für Haushalte und Unternehmen, die diesen Sektoren ausgesetzt sind – ist, dass sie weniger als 5 % der Produktion der Eurozone ausmachen. Die schlechte Nachricht ist, dass es nur wenige Anzeichen dafür gibt, dass diese Maßnahmen greifen, und dass die Regierungen vielleicht schon bald gezwungen sein werden, viel umfassendere Beschränkungen zu verhängen.

Ende September haben wir unsere BIP-Prognose für das vierte Quartal der Eurozone um mehr als zwei Prozentpunkte auf –1,2 % gesenkt, und seither haben wir sie auf –2,5 % gesenkt, um noch strengeren Beschränkungen der wirtschaftlichen und sozialen Aktivitäten Rechnung zu tragen. Das sind erhebliche Revisionen, und sie reichen wahrscheinlich aus, um die Auswirkungen von Lockdowns zu erfassen, solange sich diese Maßnahmen weitgehend auf den Gastgewerbe- und Freizeitsektor beschränken. Wenn die Regierungen jedoch beginnen, in anderen Sektoren hart durchzugreifen und Schulen zu schließen, ist ein Rückgang des BIP von 5 % oder mehr durchaus möglich (Abbildung, unten).

Mildernde Umstände

Obwohl Europa eindeutig ein schwieriger Winter bevorsteht, warnen drei Faktoren vor einem übermäßigen Pessimismus.

Erstens: Dies ist kein gewöhnlicher Konjunkturzyklus. Genau wie im zweiten Quartal wird ein Rückgang der Produktion im vierten Quartal das Ergebnis bewusster politischer Maßnahmen sein, um die Ausbreitung des Virus zu verlangsamen und zu verhindern, dass das Virus die Gesundheitssysteme überwältigt, und um Menschenleben zu retten. Wie schon im Frühjahr werden die Lockdowns daher wahrscheinlich von Maßnahmen zur Unterstützung betroffener Haushalte und Unternehmen begleitet werden. In dieser Hinsicht ist es erwähnenswert, dass viele der Anfang dieses Jahres eingeführten Unterstützungsmechanismen immer noch funktionsfähig sind (einige waren sogar bereits Teil der bestehenden Steuersysteme). Darüber hinaus gibt es kaum Zweifel daran, dass zusätzliche Maßnahmen ergriffen werden, falls es sich als notwendig erweisen sollte.

Zweitens sieht sich Europa, anders als im Frühjahr, nicht mit einem zusätzlichen Abwärtsschock aus China konfrontiert. Ganz im Gegenteil. Während die Handelsströme insgesamt schwach bleiben, war der Handel mit China in den letzten Monaten sehr stark, und diese Entwicklung könnte zum Teil dazu beitragen, die jüngste starke Leistung des verarbeitenden Gewerbes im Euroraum zu erklären.

Drittens zeigen vorläufige Schätzungen, dass die Wirtschaft der Eurozone im dritten Quartal um 12,7 % gestiegen ist, sodass das Produktionsniveau nur noch 4,3 % unter dem Vorkrisenniveau liegt – etwa halb so viel, wie wir vor einigen Monaten erwartet hatten. Die Botschaft ist klar: Wenn die Volkswirtschaften ausreichende fiskalische Unterstützung erhalten, können sie sich überraschend schnell von selbst auferlegten Lockdowns erholen. Und das ist für das zweite Quartal des nächsten Jahres genauso relevant wie für das dritte Quartal des laufenden Jahres.

Implikationen für die Europäische Zentralbank und den Euro

Was bedeutet das alles für die EZB und den Euro?

Für die Europäische Zentralbank kommen zu den sich in naher Zukunft verdunkelnden Aussichten lediglich die noch größere Notwendigkeit geldpolitischer Anpassungen hinzu. Tatsächlich hat die EZB bereits auf ihrer Ratstagung im Dezember eine wahrscheinliche Lockerung ihrer Politik signalisiert. Und während die Europäische Zentralbank erklärt hat, dass alle ihre Instrumente auf dem Tisch liegen, wird die Schwerstarbeit wahrscheinlich in Form einer weiteren Ausweitung und Verlängerung des Pandemie-Notkaufprogramms (PEPP) erfolgen.

Was den Euro betrifft, so ist es klar, dass das Wiederaufleben von COVID-19 eine wichtige kurzfristige Hürde für eine weitere Aufwertung darstellt. Das könnte sich in den kommenden Wochen ändern, insbesondere wenn die USA einem ähnlichen Viruspfad folgen. Doch unsere positive Haltung gegenüber dem Euro bezieht sich nicht auf das Virus. Vielmehr beruht sie auf zwei wesentlichen strukturellen Veränderungen.

Erstens hat ein verbesserter Governance-Rahmen das Risiko eines Auseinanderbrechens verringert und wird wahrscheinlich zu deutlich mehr fiskalischen Anreizen führen, als wir noch vor einigen Monaten erwartet hatten. Deshalb sind wir, selbst wenn sich unser Abwärtsszenario bewahrheiten sollte, hinsichtlich der Fähigkeit der Eurozone, sich von COVID-19 zu erholen, positiver gestimmt als zu Beginn der Krise.

Zweitens ist der geldpolitische Exzeptionalismus der USA am Ende, wie die jüngste Umstellung der US-Notenbank auf ein Inflationsziel für die Durchschnittsinflation zeigt.

Auch wenn es wohl einiger relativ besserer Nachrichten zu COVID-19 bedarf, damit der Euro wieder an Fahrt gewinnt, rechtfertigen beide Faktoren unserer Ansicht nach eine weitere strukturelle Aufwertung.

Darren Williams ist Director of Global Economic Research bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.