"Dennoch gibt es keinen Grund zur Panik. Tatsächlich haben wir jetzt eine Situation, in der aktive Manager gefordert sind. Da die US-Notenbank dabei ist, ihre Quantitative-Easing-Maßnahmen rückgängig zu machen, und die EZB ihr Programm zum Ankauf von Wertpapieren des Unternehmenssektors in absehbarer Zeit drosseln wird, dürfte die Volatilität zunehmen. Dies wird in unserem Anlageuniversum zu einer breiteren Streuung führen, sodass sich Gelegenheiten für eine gezielte Emittentenauswahl ergeben.

Global betrachtet haben wir eine Präferenz für Europa, wo High-Yield-Papiere zusätzliches Carry bieten und Unternehmen mit Investment-Grade-Rating tendenziell konservativer sind als in den USA. Außerdem gefallen uns Anleihen aus dem Finanzsektor, weil Versicherungsgesellschaften und Banken nach unserer Überzeugung in einem Umfeld mit steigenden Zinssätzen als Absicherung dienen können.

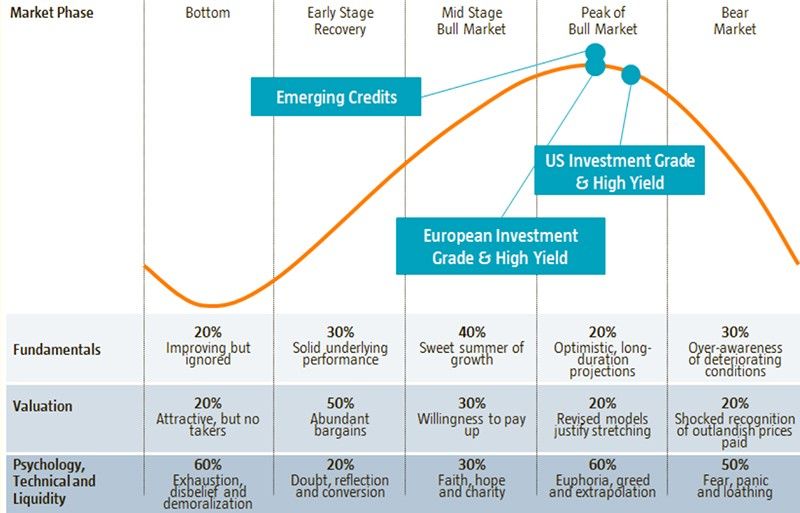

Wo stehen wir im Kreditzyklus?

Mehrere Indikatoren weisen darauf hin, dass der Zyklus seinem Höhepunkt entgegengeht. Es ist schwierig, den Wendepunkt genau vorherzusagen, und die Märkte können eine ganze Weile auf einem „Hochplateau” verweilen. Nach unserer Einschätzung gehen die US-Märkte voran und haben den Gipfelpunkt des Bullmarkets bereits hinter sich.

In unserem Ausblick betrachten wir immer drei Faktoren: Fundamentaldaten, Bewertungen und technische Faktoren.

Fundamentaldaten: anhaltendes Wachstum und Dollarschwäche

Die Fundamentaldaten sind für Unternehmensanleihen immer noch günstig. Das Weltwirtschaftswachstum wird von drei Konjunkturlokomotiven gezogen: den USA, Europa und China. Während das Wachstum in den USA und Europa synchron verläuft, schwächt es sich in China ab, ist aber immer noch hoch.

Wie lange wird der US-Konjunkturzyklus andauern? Durch die finanzpolitischen Stimulierungsmaßnahmen könnte er ein wenig verlängert werden. Doch diese verstärken auch die Ungleichgewichte und werden letztlich zu einer tiefer gehenden Rezession führen. Die Inflation ist nach wie vor sehr verhalten, alle Voraussetzungen für eine Inflationszunahme sind aber bereits gegeben. Das Arbeitskräfteangebot ist knapp. Die Erwerbsbevölkerung schrumpft, weil die Generation der Babyboomer nach und nach aus dem Arbeitsleben ausscheidet, was Arbeitskräfte knapper und damit teurer macht. Weitere „Zutaten” sind das doppelte Defizit der USA und der zunehmende Protektionismus.

Die Verschuldung von US-Unternehmen liegt auf untragbar hohem Niveau. Europa erlebt bei breiter Beteiligung des gesamten Euroraums solides Wirtschaftswachstum. Die Risiken gehen sicher nicht von Europa aus. Doch wenn sich die US-Konjunktur verlangsamt, wird Europa davor nicht gefeit sein.

Die Schwellenländer sollten den Dollar im Auge behalten. Die dortigen Märkte sind sehr entspannt und erwarten eine Fortsetzung der Dollarschwäche. In Anbetracht des weiter anschwellenden doppelten US-Defizits kann man sich eine weitere Abwertung der US-Währung gut vorstellen. Wenn es aber nicht dazu kommt, könnten Schwellenländeranleihen ernsthaften Risiken ausgesetzt sein. Ausländische Kreditnehmer nutzen den Dollarmarkt zur Beschaffung von Finanzmitteln. Wenn der Dollar abwertet, stärkt dies ihre Bilanzen. Ein stärker werdender Dollar würde genau das Gegenteil bewirken.

Das Bewertungsniveau ist überall hoch

Ganz gleich, wie man es betrachtet: Die Unternehmensanleihemärkte sind in allen Rating-Kategorien teuer, und zwar sowohl in Europa als auch in den USA. Dennoch haben wir weiter eine Präferenz für Europa. Für europäische High-Yield-Anleihen bekommen wir im Vergleich zu den Papieren von US-High-Yield-Emittenten mit ähnlichem Rating immer noch zusätzliche Spreads. Bei Investment-Grade-Emittenten unterscheiden sich die Spreads kaum, wobei europäische Unternehmen aber tendenziell etwas konservativer sind.

In Europa sehen wir bei Anleihen aus dem Finanzsektor immer noch ein gewisses Wertpotenzial. Anleihen von Versicherungsgesellschaften sollten eine gewisse Absicherung gegen steigende Zinssätze bieten; denn ihre Ertragskraft nimmt bei steigenden Zinssätzen i. d. R. zu. Dasselbe gilt für Banken, die von einem Rückgang Not leidender Kredite und von stärkeren Bilanzen profitieren.

Die technischen Faktoren erscheinen zunehmend instabil

Über die Zunahme des Spreads zwischen LIBOR und dem Overnight Index Swap (OIS) haben wir schon ausführlich gesprochen. Dieser Spread bildet die Differenz zwischen dem risikolosen Leitzinssatz und dem Zinssatz ab, den Kreditinstitute am Interbankenmarkt zahlen. Er gilt als Gradmesser für die Verfassung des Bankensystems. Ein höherer Spread bedeutet, dass es teurer ist, sich Dollar zu leihen. Dies macht es für Anleger außerhalb der USA teurer, das Dollar-Wechselkursrisiko abzusichern, was ihr Interesse an US-Zinspapieren dämpfen oder sie sogar veranlassen könnte, ihre US-Anleihen zu verkaufen.

Die Notenbanken der Welt sind nach wie vor ein entscheidender Faktor, den es zu beobachten gilt. Auch wenn die EZB und die japanische Notenbank bisher immer noch mehr Anleihen kaufen, als die Fed verkauft, wird die Expansion bis zum Jahresende 2018 einer Reduzierung Platz machen.

Wir sehen eine drastische Zunahme der von Unternehmen an den Kapitalmärkten aufgenommenen Mittel und somit eine Verschiebung weg von Bankkrediten. Da die Kapitalmärkte meist schneller auf sich ändernde Rahmenbedingungen reagieren als Kreditsachbearbeiter, könnten sich die Kreditbedingungen für Unternehmen viel schneller verschärfen, als dies in der Vergangenheit der Fall war.

Vorsichtige Positionierung

Wir bleiben mit dem größten Teil unserer Investment-Grade-, High-Yield- und Schwellenländeranleihe-Portfolios so positioniert, dass ihr Beta-Koeffizient unter 1 liegt. Mit abnehmender Unterstützung durch die Notenbanken dürfte die Volatilität zunehmen. Dies wird in unserem Anlageuniversum zu einer breiteren Streuung führen, sodass sich Gelegenheiten für eine gezielte Emittentenauswahl ergeben.

Wir haben weiterhin eine Präferenz für Euro-Unternehmensanleihen gegenüber US-Dollar-Papieren. Mit unserem Portfolio, das aus Hartwährungsunternehmensanleihen aus Schwellenländern besteht, sind wir vorsichtig positioniert, da die Rentenmärkte der Schwellenländer das Tail-Risiko einer unerwarteten Aufwertung des Dollars nicht einpreisen. In Europa sehen wir immer noch Wertpotenzial bei Anleihen aus dem Finanzsektor."