Die manchmal als „Basel für Versicherungsgesellschaften“ bezeichnete, seit Anfang 2016 geltende Richtlinie ist ein Regulierungsrahmen, der Bestimmungen hinsichtlich Unternehmensführung, Risikomanagement und Publizitätspflichten enthält. Die Richtlinie, die Aufsichtsbehörden einen besseren Einblick gibt, ob Unternehmen in finanziellen Schwierigkeiten stecken, und das Vertrauen in die Stabilität der Versicherungswirtschaft fördert, verfolgt das Ziel, Verluste von Leistungsempfängern bei Zahlungsausfall einer Versicherungsgesellschaft oder Pensionskasse zu verringern. Zu diesem Zweck schreibt sie eine Eigenkapitalunterlegung vor, die von den betreffenden Unternehmen aufrechtzuerhalten ist, um sich gegen nachteilige Marktbewegungen abzusichern. Und es ist dieser Teil des Regulierungsrahmens, der Unternehmen veranlasst, ihren Fokus von einer Optimierung der risikoadjustierten Renditen zu einer Verbesserung ihrer Gesamtkapitalrendite (Rendite eines Portfolios, geteilt durch das nach Solvabilität II aufrechtzuerhaltende Eigenkapital) zu verlagern.

Solvenzkapitalanforderungen für Unternehmensanleihen begünstigen Papiere mit kürzerer Laufzeit und höherem Rating

In einer neuen Studie gehen der Leiter Quantitative Credits, Patrick Houweling, und der quantitative Researchanalyst Frederik Muskens der Frage nach, wie durch Berücksichtigung von Solvenzkapitalanforderungen in faktorbasierten Strategien für Unternehmensanleihen die Gesamtkapitalrendite eines Portfolios erhöht werden kann. In der Studie konzentrieren sich die Verfasser auf die Solvenzkapitalanforderungen für Kreditrisiken aus Unternehmensanleihen, denen zufolge die betroffenen Unternehmen Anleihen mit längerer Laufzeit und niedrigerem Rating mit mehr Eigenkapital unterlegen müssen. Zum Beispiel ist die Solvenzkapitalanforderung für eine Anleihe mit einer Duration von 5 Jahren und BBB-Rating fast viermal so hoch wie bei einer Anleihe mit einer Duration von 2,5 Jahren und A-Rating. Um dieselbe Gesamtkapitalrendite zu erzielen, muss also auch die Rendite viermal so hoch sein.

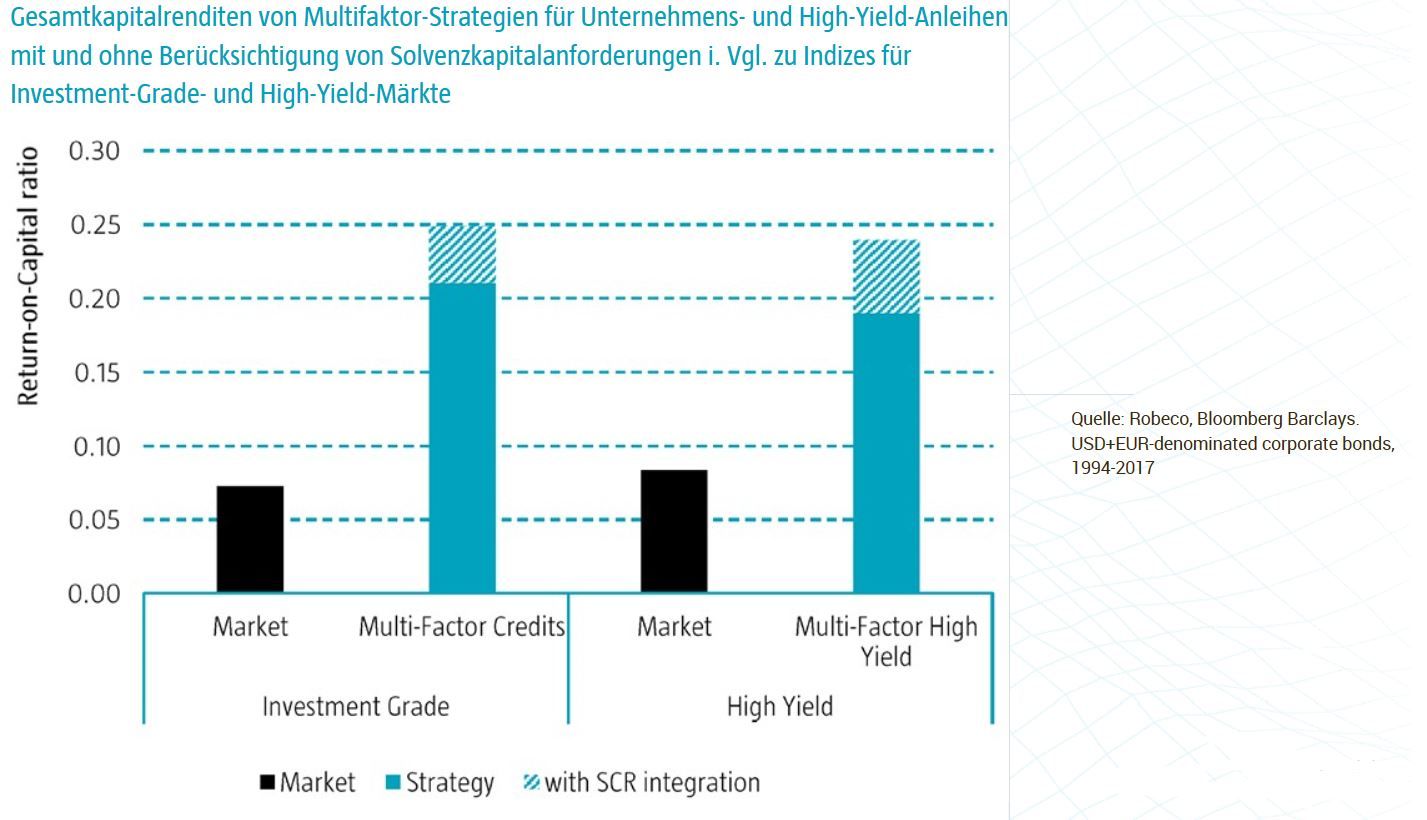

Analysen haben bereits gezeigt, dass ein Portfolio, das auf Faktoren wie Value, Momentum, Size, Low Risk und Quality abstellt, durch Vereinnahmung von Faktorprämien eine höhere Sharpe-Ratio erzielt als ein passiv gemanagtes Unternehmensanleihe-Portfolio. Die Verfasser der Studie zeigen darüber hinaus, dass zwischen den Solvenzkapitalanforderungen und der Volatilität eine positive Korrelation besteht, Anleihen mit kürzerer Laufzeit nach Solvabilität II aber günstiger gestellt werden: Die Solvenzkapitalanforderungen für diese Papiere sind gemessen an ihrer Volatilität relativ niedrig. Neben einer höheren Sharpe-Ratio generiert ein faktorbasiertes Portfolio auch eine höhere Gesamtkapitalrendite als ein passiv gemanagtes Unternehmensanleihe-Portfolio. Wie in unten stehender Balkengrafik dargestellt, kann ein Portfolio bei ausdrücklicher Berücksichtigung des „Faktors” für Solvenzkapitalanforderungen aber so ausgerichtet werden, dass eine optimale Positionierung in Anleihen erreicht wird, die in Bezug auf Faktoren gut abschneiden, aber nur eine geringere Eigenkapitalunterlegung erfordern und so die Gesamtkapitalrendite weiter erhöhen.

Flexible Umsetzung

In der Praxis ist es nicht schwierig, zusätzliche Parameter wie diese Kennzahl für Solvenzkapitalanforderungen einzubeziehen, weil faktorbasierte Anlagestrategien von Haus aus systematisch sind. Dieser Ansatz kann flexibel umgesetzt werden, sodass die Gewichtung des Elements für Solvenzkapitalanforderungen in einem Portfolio angepasst werden kann. Dies ist deshalb besonders wichtig, weil sich eine optimale Berücksichtigung von Solvenzkapitalanforderungen von Kunde zu Kunde erheblich unterscheiden kann und in hohem Maße von den konkreten Zielsetzungen und Richtlinien eines Kunden, seiner Risikobereitschaft, dem hierfür nach Solvabilität II erforderlichen Eigenkapital und den auf Unternehmensanleihen angestrebten Renditen abhängt.

Hier finden Sie den vollständigen Artikel (PDF Download)

Patrick Houweling, Executive Director, Researcher & Portfolio Manager Quantitative Credits & Frederik Muskens, Quantitative Researcher, Robeco