Der Kontext

Eine wichtige Frage, die in der Finanzbranche aktuell diskutiert wird, lautet, ob quantitative Ansätze vor allem im Hinblick auf die Diversifizierung für die Portfolio-Auswahl und -Konstruktion effektiver sind als traditionelle. Eine viel beachtete Studie (A. Ang, W. Goetzmann und S. Schaefer: „Evaluation of Active Management of the Norwegian Government Pension Fund – Global") zum Norwegischen Staatsfonds und zu Factor Investing von 2009 hat bspw. gezeigt, dass die aktiven Renditen dieses Fonds trotz eines anscheinend diversifizierten Profils erheblichen systemischen Risiken ausgesetzt sind, was hauptsächlich an Entscheidungen nach der Bottom-up-Methode liegt.

Die Suche nach robusteren Diversifizierungstechniken war für viele Anleger der Grund, sich Factor Investing zuzuwenden. Tatsächlich hat eine 2017 von FTSE Russell durchgeführte Umfrage ergeben, dass unter den Zielen, die Anleger dazu bringt, faktorbasierte Strategien in Betracht zu ziehen, eine breitere Diversifizierung an dritter Stelle steht.

Wissenschaftliche Grundlage

Anders als bei der traditionellen Asset Allocation, die häufig keine wissenschaftliche Grundlage hat, basiert eine Allokation nach Faktoren auf belastbaren empirischen Analysen, die sich auf mehrere Jahrzehnte erstrecken. Diese Analysen belegen, dass es an den Finanzmärkten mehrere signifikante, dauerhafte und relativ unkorrelierte Risiko-Rendite-Muster gibt. Anleger können diese für sich nutzen und Wertpapiere mit unterschiedlichen Risiko-Rendite-Eigenschaften auswählen, um eine breitere Diversifizierung zu erreichen.

In einem 2012 veröffentlichten Aufsatz (A. Ilmanen und J. Kizer: „The Death of Diversification Has Been Greatly Exaggerated” in The Journal of Portfolio Management), für den sie bis ins Jahr 1927 zurückreichende Marktdaten zu verschiedenen Assetklassen analysierten, kommen Antti Ilmanen und Jared Kizer zu dem Ergebnis, dass eine Diversifizierung über mehrere Faktoren die Volatilität und Marktrichtungsabhängigkeit von Portfolios wesentlich effektiver reduzieren kann als traditionelle Assetklassen-Ansätze. Und obwohl die Autoren einräumen, dass Long-/Short-Strategien, die Leerverkäufe und eine Hebelung von Positionen beinhalten, die größten Diversifizierungsvorteile bieten, stellten sie auch bei Long-only-Strategien einen erheblichen Nutzen fest.

In einer neueren, ursprünglich für Robeco erstellten Studie (K. Koedijk, A. Slager und P. Stork: „Investing in Systematic Factor Premiums”) gingen Kees Koedijk und Alfred Slager von der Universität Tilburg und Philip Stork von der VU-Universität Amsterdam zudem der Frage nach, inwieweit eine Diversifizierung durch Verwendung eines faktorbasierten anstelle eines auf Assetklassen basierenden Ansatzes erreicht werden kann. Die Autoren vertreten darin die Auffassung, dass Diversifizierung erheblichen Nutzen hat, weil die Korrelation zwischen Faktoren wie Value oder Momentum viel geringer ist als zwischen Assetklassen.

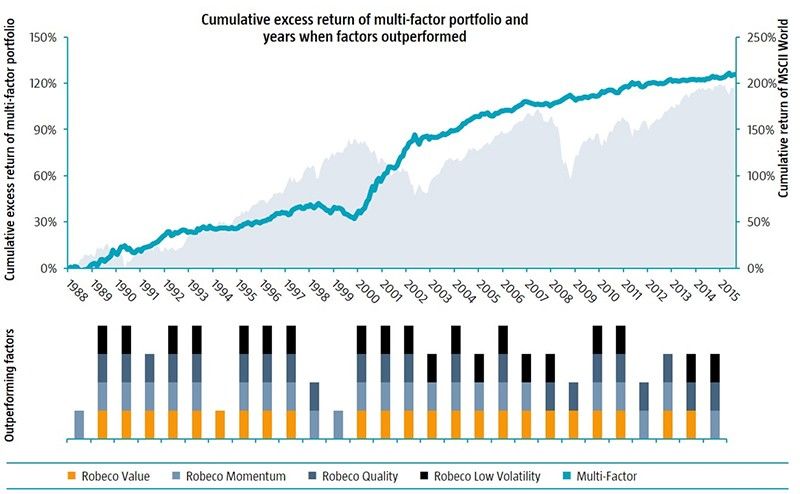

Die Diversifizierungsvorteile von Factor Investing werden auch durch die Performance von Robecos Mehrfaktoren-Aktienstrategie im Lauf der Zeit unterstrichen. In Grafik 1 ist die simulierte Performance eines Mehrfaktoren-Portfolios im Zeitraum 1988-2015 dargestellt. Sie zeigt auch, welche der vier Faktoren (Value, Momentum, Low Volatility und Quality), auf die unsere quantitativen Aktienstrategien abzielen, in den einzelnen Jahren des Betrachtungszeitraums eine Outperformance erreichten.

Letztlich ist das Ergebnis eine ausgewogene und stabile Outperformance gegenüber dem Gesamtmarkt (grau schraffierter Bereich), wobei in drei von vier vollen Kalenderjahren mindestens drei Faktoren positiv zur Performance beitrugen.

Weitere Überlegungen

Auch wenn die Optimierung der Faktor-Exposition weiter im Mittelpunkt stehen sollte, sollte man die Vorteile einer Anlage in ein breites und diversifiziertes Spektrum von Wertpapieren nicht vergessen. Robecos interne Analysen belegen, dass das Konzentrationsrisiko zumindest in gewissem Maße durch Festlegung von Beschränkungen zur Sektorgewichtung in einem vorher beschränkungsfreien Portfolio gesenkt werden kann, ohne dass sich die Renditen wesentlich verändern. Ab einem bestimmten Punkt wirken sich Konzentrationsobergrenzen allerdings negativ auf die Wertentwicklung aus.

Dies impliziert, dass ein optimales Konzentrationsniveau existiert, das Anleger berücksichtigen sollten. Effiziente Faktorstrategien sollten daher nicht nur die Suche nach der besten Faktor-Exposition in den Fokus stellen, sondern auch unbeabsichtigte Schwerpunktsetzungen in Bezug auf Regionen und Branchen sowie eine übermäßige Konzentration auf ein paar Einzeltitel oder Teilsegmente der Finanzmärkte vermeiden. Eine Möglichkeit, dies sicherzustellen, ist die Aufstellung strenger, aber praktikabler Regeln zur Konzentration, da dies zu einer bunt gemischten Auswahl von Aktien oder Anleihen führt und gleichzeitig eine übermäßige Konzentration auf bestimmte Sektoren und Länder vermeidet.