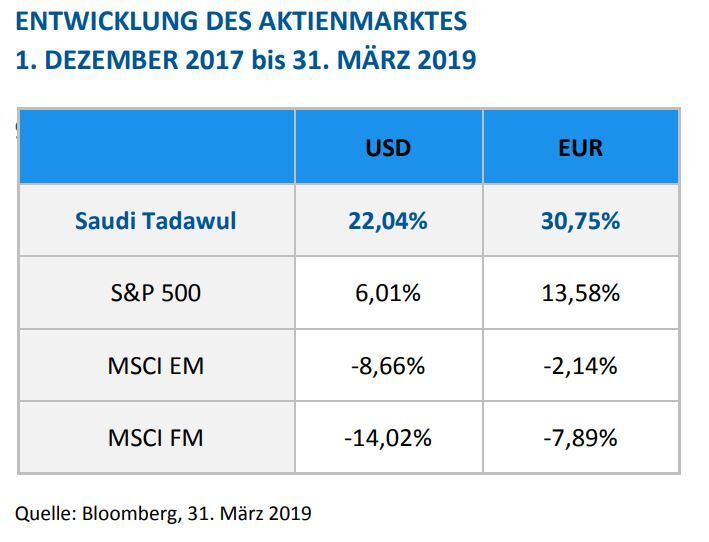

"Am 1. Dezember 2017 verfassten wir einen Report mit dem Titel „Ist das der Riyal-Deal?“, in dem es um das Potential eines nachhaltigen, marktfreundlichen Reformprozesses in Saudi-Arabien ging, nachdem Klarheit bei der politischen Nachfolge geschaffen und die Saudische Vision 2030 und der Nationale Transformationsplan angekündigt worden waren. Erklärtes Ziel dieser Veränderungen war es, die Abhängigkeit der saudischen Wirtschaft vom Öl zu verringern, indem man Nicht-Ölsektoren durch Reformen der wirtschaftlichen und sozialen Strukturen des Landes stärkeres Wachstum ermöglichen wollte. Esüberrascht wohl kaum, dass wir Ende 2017 sehr optimistisch gestimmt waren, und die anschließende Performance des Aktienmarktes hat unseren Optimismus bisher auch gerechtfertigt:

Die Reformen der Wirtschaft und des Aktienmarktes gingen in Saudi-Arabien seitdem zügig weiter, und hinzukommen jetzt auch signifikante positive Ereignisse in der übrigen Region, speziell in Kuwait, auf die wir in diesem Report auch eingehen werden.

Wir fangen mit Saudi-Arabien an und betrachten uns, welche Wirkung die Wirtschaftsreformen und damit in Beziehung stehende Börsenreformen haben, und was das Potential dieser Reformen für die weitere Entwicklung des Aktienmarktes ist.

Saudi-Arabien erlebte in den letzten 18 Monaten mit die radikalsten Wirtschafts- und Kulturreformen in seiner Geschichte. Ich denke, dass man mit Sicherheit behaupten kann, dass noch vor drei Jahren eine überwältigende Mehrheit saudischer Bürger und Bürgerinnen nicht geahnt hätten (bzw. in den meisten Fällen sich nicht einmal erträumt hätten), dass in drei Jahren Frauen Auto fahren würden, Männer und Frauen an den gleichen Tischen in Restaurants essen können, dass es Kinos gibt und Millionen ausländischer Arbeitnehmer das Land verlassen. Seit dem tiefen Ölpreiseinbruch von 2015 konnte das saudische Haushaltsdefizit auf 5% des BIPs von über 15% gesenkt werden. Mit am meisten ausschlaggebend dafür waren ein Abbau der Subventionen bei Treibstoff und Strom und Spesenkürzungen bei Angestellten im öffentlichen Dienst. Bei einer derzeit äußerst geringen Staatsverschuldung und einem inzwischen wieder starkem Ölpreisumfeld, kann das Haushaltsdefizit jetzt wieder in kontrollierter Manier ausgeglichen und das Augenmerk wieder auf Konjunkturwachstum gelegt werden.

Kurzfristig führen gewichtige Wirtschaftsreformen immer zu ernsten ökonomischen Verwerfungen. Der Schlüssel bei Reformprozessen ist, dass der politische Wille und die politische Macht da sind, um die Reformen durchzusetzen und damit die Wirtschaft in den Aufschwung der J-Kurve zu befördern. Die Folgen des Abzugs von 1,5 Mio. ausländischen Arbeitnehmern zogen auf alle Fälle Konsumgüterunternehmen in Mitleidenschaft, vor allem diejenigen, die die Bedürfnisse weniger wohlhabender Bevölkerungsschichten befriedigen. Dieser „Saudisierungsprozess“ führte aber auch zu riesigen Marktanteilzuwächsen der jeweils stärksten Unternehmen in verschiedenen Sektoren. Gesundheitsunternehmen profitieren vom Push seitens der Regierung, mehr Privatanbieter zuzulassen. Unterhaltungs- und Freizeitunternehmen genießen weit mehr kulturelle Freiräume als früher (wir haben in das größte privatwirtschaftliche Fitnessstudiounternehmen in SaudiArabien investiert), und Versicherer müssten von der vorgeschlagenen verpflichtenden KfZ-Versicherung profitieren sowie von Tendenzen zu mehr und mehr Privatkrankenversicherungen.

Im Banksektor kam es in den letzten drei Jahren zu nur sehr geringfügigem oder gar keinem Kreditwachstum aufgrund von sowohl unsicheren Aussichten für Unternehmen (Einführung von Mehrwertsteuer, Anti-Korruptionsmaßnahmen, Abbau von Subventionen und den Auswirkungen auf die verfügbaren Einkommen) als auch wegen wegfallender Investitionen seitens der öffentlichen Hand, deren Fokus auf dringlicheren Reformen lag. Derzeit erwarten wir nun, dass das Volumen der Bankkredite in den nächsten zwei Jahren wieder deutlich schneller zulegen wird, da das Vertrauen der Unternehmen in das neue Wirtschaftsumfeld zunimmt. Zum Beispiel stieg der Verkaufsmanagerindex – eine Messlatte für die Performance des privatwirtschaftlichen Nicht-Ölsektors – im Januar 2019 auf den höchsten Stand seit über einem Jahr, was für eine steigende Wirtschaftsleistung und neue Aufträge spricht. Noch aussagekräftiger ist, dass die Unternehmen so optimistisch in Bezug auf die zukünftige Wirtschaftsleistung sind, wie sie es seit über fünf Jahren nicht mehr waren. Dazu sind wir auch noch der Auffassung, dass von staatlicher Seite aus viele der vorgeschlagenen großen Infrastrukturprojekte auch tatsächlich in Angriff genommen werden (Flughäfen, Eisenbahnstrecken, Straßen, Touristen-Resorts, religiöse Stätten und Unterhaltungseinrichtungen), und das rasche Wachstum der noch jungen Hypotheken- und Konsumentenkreditmärkte müsste signifikante Ausmaße annehmen.

Im vierten Quartal 2018 gab es erste konkrete Anzeichen der Auswirkungen der wirtschaftspolitischen Maßnahmen, als das BIP im Vergleich zum vierten Quartal 2017 (das Quartal, das von den wirtschaftlichen Veränderungen am meisten getroffen wurde) um 3,6% anstieg, und das Kreditvolumen an den Privatsektor zum ersten Mal seit zwei Jahren Stagnation wieder zulegte. Ein Kennwert, der deutlich macht, wie sich das wirtschaftliche Verhalten der Konsumenten hauptsächlich aufgrund von Kulturreformen verändert hat, ist die Zahl der Kassentransaktionen im Restaurant- und Hotelsektor, die im Februar 2019 im Vergleich zum Februar 2018 um 68% geklettert sind.

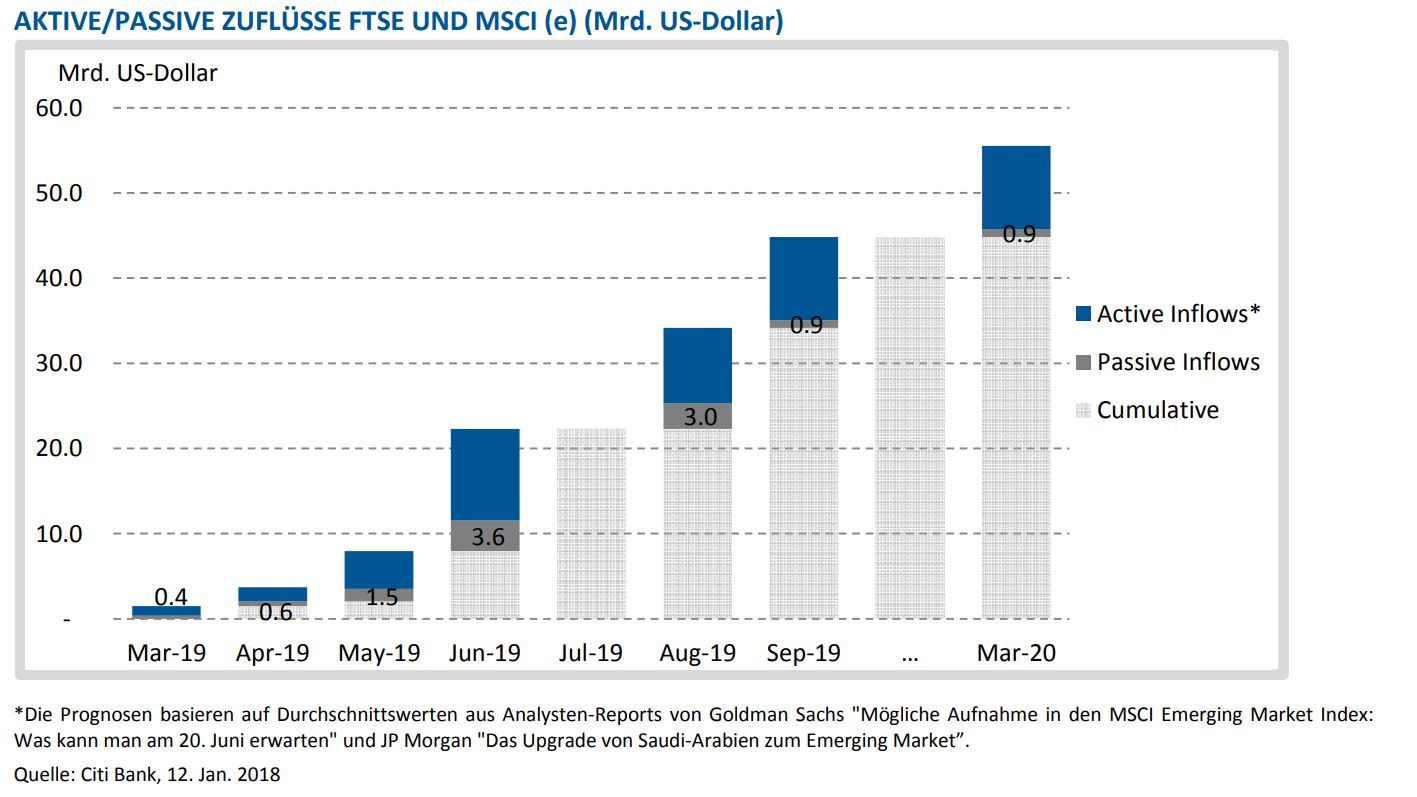

Neben den Konjunkturaspekten in Saudi-Arabien, ist eine der tragenden Säulen des Nationalen Transformationsprogramms eine Reform des saudischen Aktienmarktes gewesen. Im Anschluss an Fortschritte bei der zugelassenen Quote beim Aktienbesitz von Ausländern, den Abrechnungszyklen und Verwahranforderungen, die allesamt auf internationale Marktstandards angehoben werden, wurde Saudi-Arabien von sowohl FTSE als auch MSCI auf Emerging Market-Status hochgestuft. Die konkrete Aufnahme in beide Indizes findet gerade statt. Im folgenden Diagramm sind die erwarteten Mittelzuflüsse in den Markt für dieses Jahr dargestellt.

Um diese Zahlen im Kontext zu sehen, kann man anführen, dass auf dem gesamten Aktienmarkt derzeit Transaktionen im Umfang von 750 Mio. US-Dollar am Tag getätigt werden. Ausländische Portfoliobeteiligungen machen derzeit lediglich 2% des Marktes aus (etwa 10 Mrd. US-Dollar), bei weitem weniger als der nächste Emerging Market mit geringer ausländischer Besitzquote, nämlich Katar mit 8,2%. Angesichts der direkten Beförderung von Saudi-Arabien als nicht-Index-zugehöriger Markt in die EM-Indizes und das bei den jüngsten Veränderungen zur Obergrenze bei ausländischem Aktienbesitz, müssen wir festhalten, dass wir uns bei unseren 30 Jahren mit Erfahrung bei Emerging Markets nicht daran erinnern können, dass es jemals einen derart liquiden Aktienmarkt gab, auf dem ausländische Investoren so unterrepräsentiert waren.

Ebenfalls spannend in Bezug auf Mittelzuflüsse ist Kuwait, das im letzten Jahr von FTSE auf Emerging Market Status hochgestuft wurde. Und wir sind auch überaus zuversichtlich, dass MSCI diesen Juni nachziehen und die Hochstufung dann im Juni 2020 umsetzen wird.

Kuwait mit einem pro-Kopf-BIP von über 60.000 US-Dollar wird lediglich aufgrund seiner historisch gesehen sehr schwachen Aktienmarktinfrastruktur als Frontier Market klassifiziert. Im letzten Jahr gab es substantielle börsentechnische Verbesserungen und eine starke Konvergenz hin zu internationalen Standards, auf alle Fälle stark genug, um den Anforderungen des Emerging Market Status von MSCI gerecht zu werden. Wir haben es schon oft erwähnt, Index-Upgrades allein sind noch kein Garant für ein gutes Abschneiden von Aktienmärkten. Die Upgrades müssen auch durch Reformprozesse gestützt werden, die für internationale Anleger einen Aufhänger bieten, ein Land als lohnenswerte Investmentdestination zu sehen. Kuwait ist schon lange dafür bekannt, dass der Staat eher träge agiert, was sich auch in der Qualität der Infrastruktur des Landes widerspiegelt, die standardmäßig weit unter der von vielen, weniger wohlhabenden Ländern der Region liegt.

Jüngste Reisen zu Research-Zwecken in das ‚Königreich‘ führten zu Annahmen, dass die politische Landschaft gesteigerten Investitionsausgaben gegenüber zuträglicher wird, gestützt auch u.a. durch eine bessere Kreditdynamik im Privatsektor. Im Januar wuchs das Kreditvolumen im Jahresvergleich um 5%, so schnell wie seit über zwei Jahren nicht mehr, angespornt vor allem durch eine stärkere Inanspruchnahme von Firmenkrediten. Wir erwarten, dass der Nicht-Öl-Sektor insgesamt am stärksten wachsen wird, um etwa 3% dieses Jahr, gestützt durch eine bessere Liquidität und positivere Stimmung. Die Entwicklung hängt dann aber wie immer davon ab, dass viele Infrastrukturprojekte in der Angebotsphase dann über Ausschreibungsverfahren tatsächlich vergeben werden, was wir auch ganz genau im Auge behalten werden. Untermauert wird dies alles durch eine weitere Erholung im Konsumsektor, mitgetragen durch eine geringe Inflation und stetig wachsenden Beschäftigungszahlen, die weitere Anreize für privatwirtschaftliche Investitionen bieten.

In einem derzeit doch einigermaßen volatilem Emerging Market Kontext bietet Kuwait eine der stabilsten technischen und makroökonomischen globalen Gelegenheiten. Ein äußerst stabiler makroökonomischer Ausblick, gestützt durch günstige Aktienbewertungen, plus Aussicht auf starkes Ertragswachstum und derzeit sehr geringen Ausländerbesitz an der Börse mit signifikantem Zuflusspotential bei einer EM-Aufnahme durch MSCI machen Kuwait für Investments höchst attraktiv.

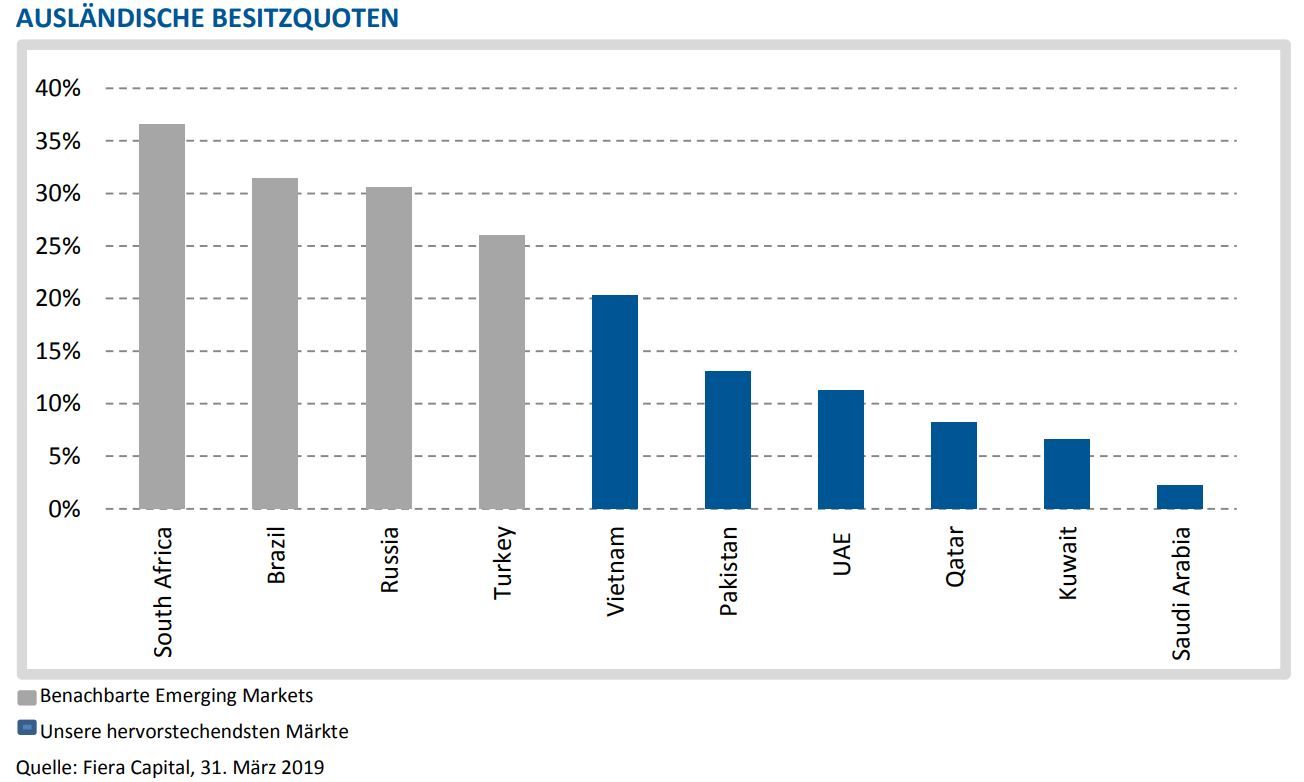

Was die technischeren Aspekte angeht, wird Argentinien diesen Mai von Frontier Market auf Emerging Market hochgestuft, was Kuwaits Gewichtung im MSCI Frontier Markets Index von 23% auf 28% anheben wird, und die erwartete Fusion von AUB und KFH setzt noch einen drauf und schraubt den Wert dann auf etwa 31% hoch. Das könnte ordentlich Rückenwind für die MSCI-Upgrade-Handelsaktivitäten bedeuten. Im Diagramm unten wird der Aktienbesitz ausländischer Investoren in Kuwait in den Kontext einiger der größeren Emerging Markets dargestellt. Außerdem wird deutlich, wie äußerst niedrig die ausländische Aktienbesitzquote in der MENA-Region ist, da auch die Aktienmärkte von Katar und den VAE mit berücksichtigt werden.

Wir schätzen, dass Kuwait etwa 0,57% des MSCI Emerging Market Index nach seiner Aufnahme ausmachen wird, was passiven Mittelzuflüssen auf den kuwaitischen Markt im Umfang von 2,4 Mrd. US-Dollar entspricht. Wenn man aufgrund der saudischen Zahlen auch noch Hochrechnungen zu den „aktiven“ Mitteln ermittelt, ergibt dass Gesamtzuflüsse für Kuwait von etwa 10 Mrd. US-Dollar, für einen Markt, auf dem täglich Titel im Umfang von etwa 80 Mio. US-Dollar gehandelt werden.

Fazit

Als Investoren, die einen fundamentalen Bottom-up-Ansatz vertreten, halten wir nach Unternehmen Ausschau, die eine starke Unternehmensführung aufweisen, erstklassige Führungsteams haben, sowohl beim Umsatz als auch beim Gewinn zulegen und über attraktive Cashflows und solide Bilanzen verfügen. Unternehmen erwirtschaften eher in Ländern mit starkem BIP-Wachstum starke Umsatzzuwächse, und starkes Konjunkturwachstum korreliert eng mit starken Reformprozessen.

Neuklassifizierungen von Indizes sind eine ganz natürliche Folge derartiger Reformprozesse und sie bieten Aktien in Frontier Markets die Gelegenheit für Neubewertungen in Richtung der teureren Bewertungsspannen der Emerging Markets. In Kombination mit dem geringen Anteil an ausländischen Aktienbesitzern auf diesen Märkten bieten uns Kuwait und Saudi-Arabien momentan die attraktivsten Gelegenheiten in unserem globalen Anlageuniversum und haben im Rahmen unserer MENA-Strategie eine Gewichtung von 75% und bei unserer Globalen Frontiers-Strategie eine Gewichtung von 40%."