Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

The path to the UK exiting the EU remains extremely opaque, with no single outcome standing out in our scenario analysis. This reflects the wide range of possible outcomes, which is also subject to change in this extremely febrile political environment.

- The largest probability mass lies with some kind of deal from May (25%) given the key role the government plays in negotiating and passing Brexit legislation. However, her room to manoeuvre in this environment is clearly limited by vastly differing views within her party on her proposed withdrawal agreement and the EU’s lack of willing to alter the legal backstop agreement.

- A customs union is the next most likely outcome (20%) because it is the only existing legal arrangement that might garner a majority in parliament given it is Labour party policy, it helps to retain a fluid Irish border and it secures control of immigration, a key tenet of the Brexit campaign. However, it clearly limits the ability of the government to do trade deals globally, a red line for many pro-Brexit MPs.

- The risk of no deal remains substantial (20%) due to the substantial uncertainty about a path forward, the significant opposition to May’s deal from within the Conservative Party European Research Group and the fact that it is the legal default position in the absence of a deal.

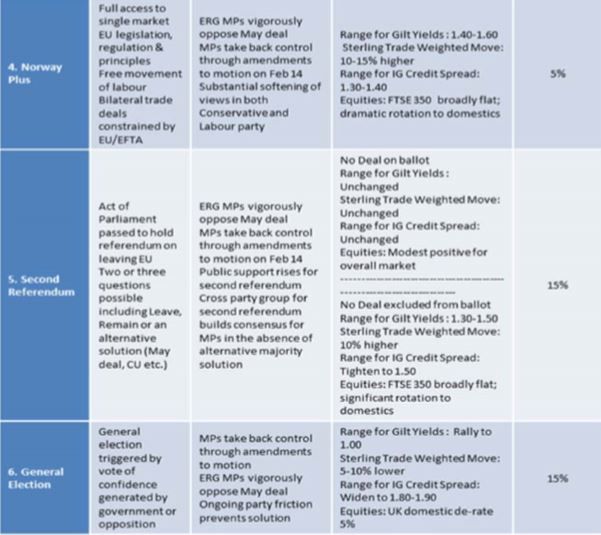

- Both a general election and referendum remain possible (15%), though the latter has become less popular in recent weeks. Nonetheless, both options provide MPs a circuit breaker amid policy gridlock. It is not clear what questions would be on the ballot paper so the scenarios account for the possibility of including or not including No Deal.

- Finally Norway Plus is a widely discussed option in news media but, in our estimations, in the least likely next step (5%). The reason for this is that it does not achieve any of the aims of the Brexit campaign (control of immigration, independent trade policy, contributions to the EU) and so it is very difficult to see Conservative government, or indeed even a basic majority, agreeing to it.

Scenario Analysis

The scenario analysis that follows deals with the short-term market reaction to each possible next step in the Brexit process.

- For scenario 2,3 and 4, the Bank of England continues as expected with a single rate hike of 25bps in H2 2019. If a general election (Scenario 5) or second referendum (Scenario 6) is called, we expect the BOE to be on hold in 2019 due to the uncertainty effects of such events. If No Deal (Scenario 1) occurs, we expect the Bank to cut rates by 25bps. This limited response is due to a lack of space for substantial loosening, a tighter labour market putting upward pressure on inflation and the supply side shock generated by such a scenario.

- Some of these scenarios will have second round impacts on political stability in the UK, with high potential for political dislocation in both the Labour and Conservative parties. However, the market impact of such second round effects is not incorporated in the estimates due to the complexity of modelling the timing and magnitude of such dislocations.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.