Es war eine turbulente Woche an den italienischen Renten- und Aktienmärkten. Viele Investoren hoffen, dass der Marktdruck bei den laufenden Haushaltsverhandlungen zwischen der populistischen Regierung in Rom und der Europäischen Kommission rasch als Disziplinierungsinstrument wirken wird. Wie in unserem CIO Flash vom 02.10.2018 erklärt sind wir ein wenig skeptischer.

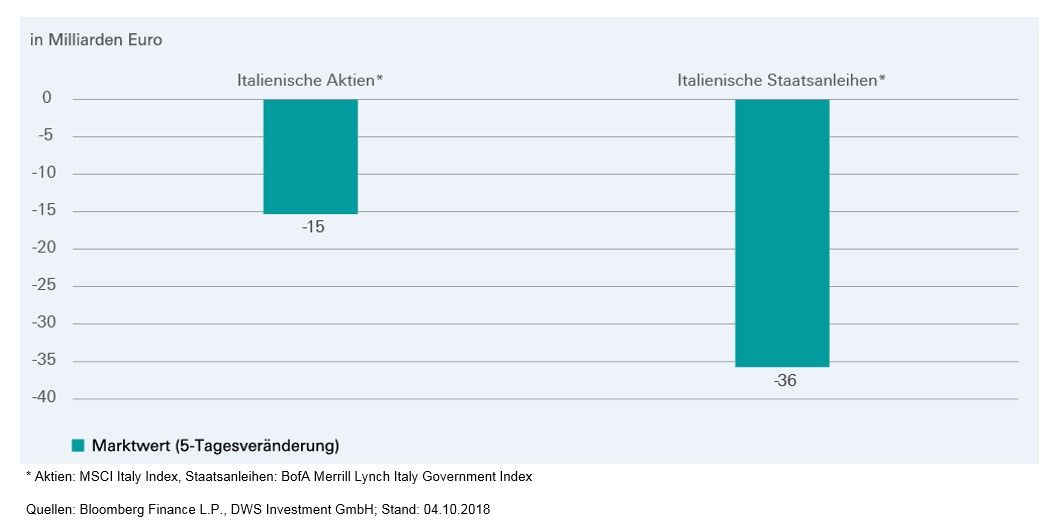

Der jüngste Ausverkauf wirft jedoch zwei interessante Fragen auf. Wie viel Druck wurde bereits ausgeübt? Und wie könnten die bisherigen Marktspannungen die politischen Entscheidungsträger beeinflussen? Die Antwort auf die erste Frage ist ziemlich einfach. Wie unser "Chart der Woche" zeigt, haben italienische Aktien und Staatsanleihen in den letzten fünf Handelstagen bereits mehr als 50 Milliarden Euro an Wert verloren. Im Gegensatz dazu belaufen sich die jetzt für 2019 vorgesehenen zusätzlichen öffentlichen Ausgaben auf 10 Milliarden Euro, was für italienische Haushalte kein sehr intelligenter Handel ist, könnte man meinen.

Schauen wir jedoch etwas tiefer, fängt man schnell an zu zweifeln, ob das reicht, um die italienische Seite zum weiteren Einlenken zu bewegen. Der Großteil des Rückgangs entfiel auf Anleihen und nicht auf Aktien. Wie wir bereits im Chart der Woche vom 07.09.2018 gezeigt haben, ist der Anteil, den inländische private Haushalte und nichtfinanzielle Unternehmen an den italienischen Staatsschulden halten, seit Jahren rückläufig. Das begrenzt die unmittelbaren Auswirkungen der Renditeausweitung zwischen italienischen Staatsanleihen und ihren deutschen Pendants für die Haushalte.

Es gibt auch nicht allzu viele Anzeichen dafür, dass die jüngste Lobbyarbeit der Wirtschaftsführer wirksam war. Zum Teil mag das daran liegen, dass sich selbst die rechte und traditionell geschäftsfreundliche Lega hauptsächlich mit "den kleinsten Geschäftsinhabern Italiens, die in Italien produzieren und verkaufen", beschäftigt. "Sie sind alle bei uns", sagte Claudio Borghi, der mächtige Vorsitzende des italienischen Haushaltsausschusses des Parlaments, kürzlich der Financial Times (Financial Times, 10. Oktober 2018). "Die Menschen sind von der Renditeausweitung nicht wirklich betroffen. Sie ist ein von den Medien konstruiertes Problem", so Borghi. Investoren in Italien und anderswo sollten dies zur Kenntnis nehmen.