Wann kommt die nächste Rezession? Vermutlich wird man dazu in den nächsten Wochen jede Menge Schlagzeilen sehen. Und zwar, was Deutschland betrifft, für das zweite Halbjahr. Wohlgemerkt aber 2018 und nicht 2019! Rechtzeitig zum Valentinstag am 14. Februar plant das Statistische Bundesamt eine erste Schnellmeldung zum Bruttoinlandsprodukt (BIP) der Bundesrepublik im vierten Quartal 2018. Nach dem schwachen dritten Quartal dürfte das Wirtschaftswachstum im vierten Quartal nahezu stagniert haben. Einiges spricht dafür, dass Deutschland bestenfalls haarscharf an einer "technischen" Rezession vorbeigeschrammt ist. Eine solche definiert sich als zwei aufeinanderfolgende Quartale mit negativem Wachstum.

Das alles zeigt zunächst, wie unsinnig die weit verbreitete Definition einer Rezession ist. Demnach wäre ein BIP-Rückgang um 0,1 Prozent in zwei Quartalen eine Rezession, während ein fünfmal stärkerer Einbruch der Wirtschaftsleistung um ein Prozent in einem Quartal, gefolgt von einem Nullquartal, jedoch keine wäre. Deswegen ist die wissenschaftliche Definition auch wesentlich breiter gefasst. Wir würden bei einer Unterauslastung der Ressourcen von einer Rezession sprechen.

Davon kann in Deutschland keine Rede sein. Im dritten Quartal hatte vor allem der Automobilsektor zu leiden. Seit Anfang des vierten Quartals steigen die Bestellungen wieder, was für eine Erholung der Produktion Anfang 2019 spricht. Im Dezember kam es zu einem Einbruch in Höhe von vier Prozent in der Bauproduktion, was das vierte Quartal in den roten Bereich ziehen könnte. Doch auch wenn wir uns um vieles Sorgen machen müssen, die deutsche Baukonjunktur gehört nicht dazu. Insofern: ruhig bleiben, und das ganze "Deutschland ist in einer Rezession"- Gejammer nicht zu ernst nehmen.

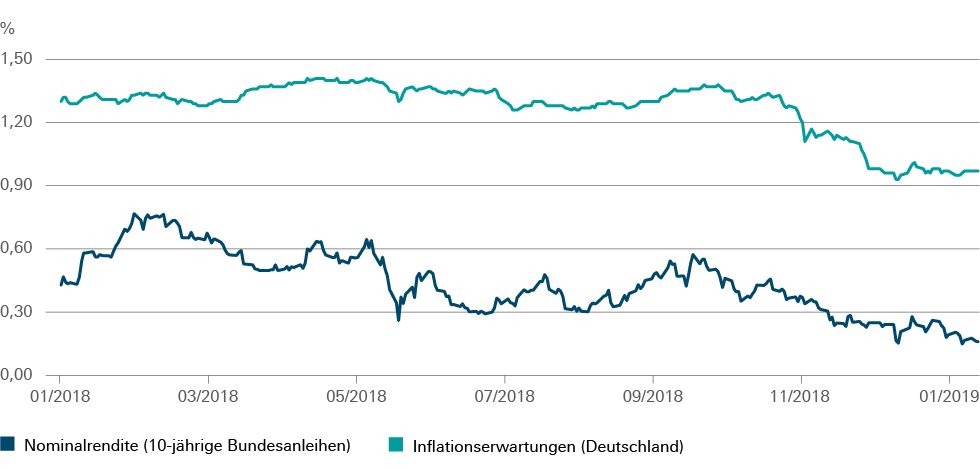

Gänzlich sollte man jedoch auch nicht entspannen, wie ein Blick auf die fallenden Renditen der deutschen Bundesanleihen zeigt. Pikant daran ist, dass das sowohl für Nominalrenditen von Bundesanleihen gilt, wie auch für die Renditen von inflationsindexierten länger laufenden Bundesanleihen, wie unser Chart of the Week zeigt. Die Differenz zwischen realen und nominalen Renditen, ein Indikator für Inflationserwartungen, ist ebenfalls gefallen – im Laufzeitbereich zehn Jahre sogar auf ein neues Zweijahrestief. Das alles spricht nicht für große wirtschaftliche Dynamik. Auch hat die Europäische Zentralbank (EZB) seit Januar dieses Jahres die Nettoneuzukäufe von Wertpapieren im Rahmen ihres Kaufprogramms eingestellt. Der Wegfall des volumengewichtigsten Käufers hätte eigentlich eher für steigende Renditen gesprochen.

Nur häufen sich inzwischen die Anzeichen von Schwäche in der Eurozone, vom fallenden Ifo-Index und deutlich niedrigeren Einzelhandelsumsätzen in Deutschland im Dezember 2018, über schwache Einkaufsmanagerindizes in Frankreich und Italien. Diverse politische Risiken könnten zusätzlich belasten, vom Brexit-Chaos bis hin zum Handelskonflikt. "Sollten sich die Wachstumsaussichten tatsächlich deutlich verschlechtern, ist nicht ausgeschlossen, dass die EZB ihre Nettozukäufe wieder aufnimmt, was die Renditen weiter drücken würde", erklärt Ulrich Willeitner, Portfolio Manager der DWS für europäische Staatsanleihen. Woran sich wieder einmal zeigt: mit Notenbanken und Rezessionen ist es wie mit Überraschungen zum Valentinstag. Egal, wie lange man voraus denkt und wie sorgfältig man plant: schief gehen kann immer etwas.