Von der Panikattacke im vierten Quartal 2018 (Chart der Woche vom 1. Februar 2019) haben sich die globalen Märkte wieder erholt. Dies ist umso bemerkenswerter, als sich weder aus der Mikroperspektive der Unternehmensgewinne noch aus der Makroperspektive der volkswirtschaftlichen Daten eine deutliche Verbesserung der Wirtschaftsaussichten ableiten lässt.

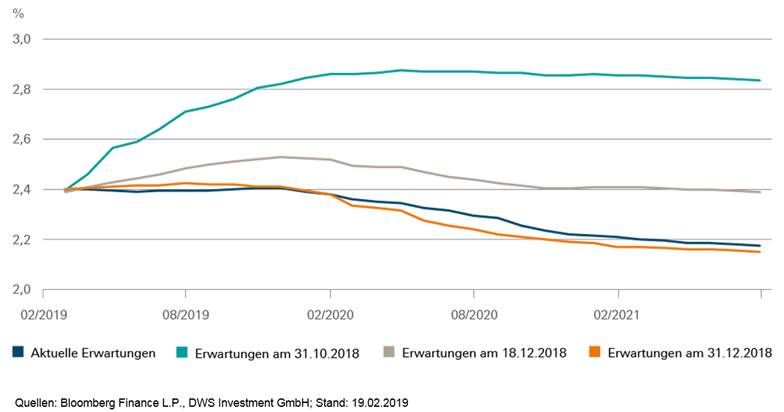

In einer anderen Beziehung hat sich die Lage allerdings geändert: Im letzten Jahr war die amerikanische Zentralbank in einem stetigen Zinserhöhungsmodus. Pünktlich zum Quartalsende wurde in jeder Sitzung der Leitzins um einen Viertel Prozentpunkt angehoben. Zusätzlich ließ die US Federal Reserve (Fed) ihre Bilanz in einem im Jahr 2017 verkündeten Tempo abschmelzen, was dem System langsam, aber stetig Liquidität entzieht. Als die Wirtschaftszahlen abzuschwächen begannen, nahm die Kritik an dieser "Geldpolitik auf Autopilot" zu. Sehr zur Freude der Märkte zeigte die Fed ein offenes Ohr für diese Sorgen und versprach für die Zukunft einen "flexiblen Ansatz". An unserem Chart der Woche lässt sich die veränderte Einschätzung über den zukünftigen Pfad der Geldpolitik ablesen: Rechnete der Markt Ende Oktober 2018 noch mit einem Anstieg des Leitzinses Richtung drei Prozent für Anfang 2020, so wird aktuell ein unverändertes Zinsniveau erwartet und für den Beginn des nächsten Jahrzehnts sieht der Markt sogar einen Rückgang des Leitzinses.

Jörn Wasmund, Head of Fixed Income bei der DWS, sieht die Wahrheit zwischen den beiden Extremen: Einerseits liegt der Leitzins aktuell nur knapp über der Kerninflationsrate. Von einer restriktiven Geldpolitik, die das Wachstum abwürgen könnte, kann man definitiv noch nicht sprechen. Andererseits ist die Arbeitslosigkeit derzeit ungewöhnlich niedrig und weder die Fed noch die Märkte wissen, wie das in einem Jahr aussehen wird. Daher ist es beruhigend zu wissen, dass die Fed pragmatisch auf eine Veränderung der Wirtschaftslage reagieren wird, statt dogmatisch einem einmal eingeschlagenen Kurs zu folgen. Die oft zitierte "Datenabhängigkeit" ist nur eine Umschreibung für diesen pragmatischen Ansatz. Allerdings kann sich die Fed auch mit dieser Politik nie sicher sein, mit jeder Entscheidung den Wunschvorstellungen des Marktes zu genügen.