Zähe Industrieländer, dynamische Schwellenländer?

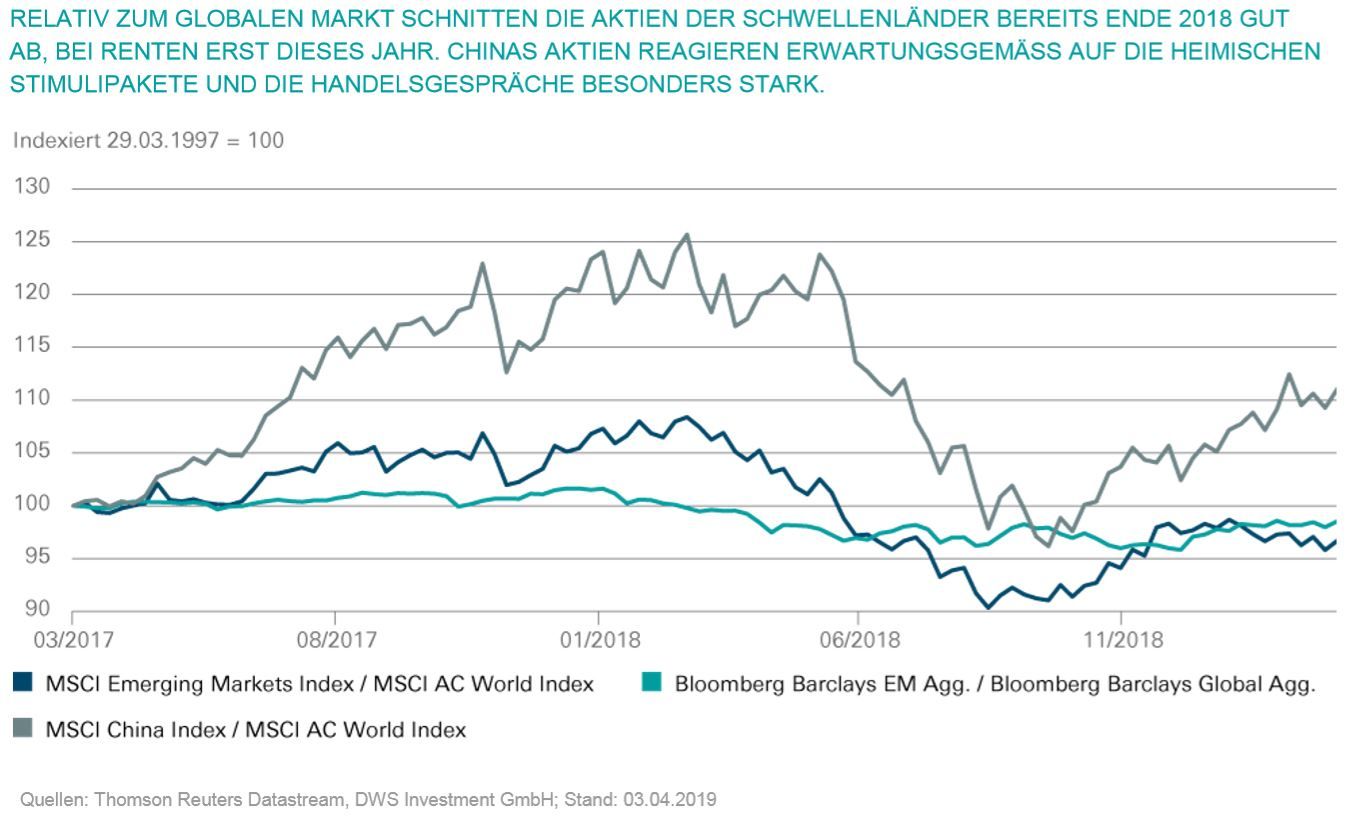

Zumindest den Schlagzeilen nach scheint es in Europa derzeit fast kein anderes Thema als das Brexit-Theater zu geben. Die meisten Kapitalmärkte sehen das jedoch anders. Entweder, da sie von Anfang an darauf gesetzt haben, dass es kurz nach Zwölf doch noch zu einer pragmatischen, also vertragsbasierten Lösung des Austritts Großbritanniens aus der Europäischen Union (EU) kommen wird. Oder aber, weil sie es einfach aufgegeben haben, sich einen Reim auf die Londoner Polit-Posse zu machen. Eine nachhaltigere Wirkung auf die Vermögenspreise haben unseres Erachtens nach die Zentralbankentscheidungen und natürlich die Wirtschaftsdaten aus den großen Weltwirtschaften. Ein besonderes Augenmerk liegt dabei auf den Schwellenländern Asiens. Zum einen zeigen sie immer noch die größte Wachstumsdynamik, andererseits kann aber im Falle von Wachstumseintrübungen wohl kein Land so schnell und konzertiert gegensteuern wie China. Auffallend ist, dass seitdem China die zweistelligen Wachstumsraten hinter sich gelassen hat, die Zyklen nun im Zuge der weit vorangeschrittenen Industrialisierung und der graduellen Umstellung des Wirtschaftsmodells kurzlebiger geworden sind. Es ist gerade mal knapp über drei Jahre her, dass die Renminbi-Abwertung und Wachstumssorgen die Weltmärkte zuletzt in Atem hielten. Zur aktuellen Nervosität bezüglich China trägt natürlich die Handelspolitik unter Donald Trump bei, die nicht nur für China, sondern für den gesamten Welthandel negative Auswirkungen haben dürfte. Es verwundert daher nicht, dass neben den beinah täglichen Wasserstandsmeldungen zu den US-chinesischen Handelsgesprächen sämtliche Ankündigungen und Umsetzungen Pekings zu seinen verschiedenen Stimuli-Programmen von den Anlegern weltweit genau beobachtet werden. Mit Blick auf das Kursplus von über 35 Prozent, das der heimische Aktienindex CSI 300 seit Jahresanfang hingelegt hat, scheinen die Anleger bezüglich beider Themen zuversichtlich zu sein. Die jüngsten Export- und Einkaufsmanagerindizes (PMI) bestätigen dies zunächst. Zeit für eine Zwischenbilanz aus kurzfristiger, taktischer Sicht, ohne auf die längerfristigen Herausforderungen der Region, insbesondere Chinas, näher einzugehen.Was sagen die Indikatoren?

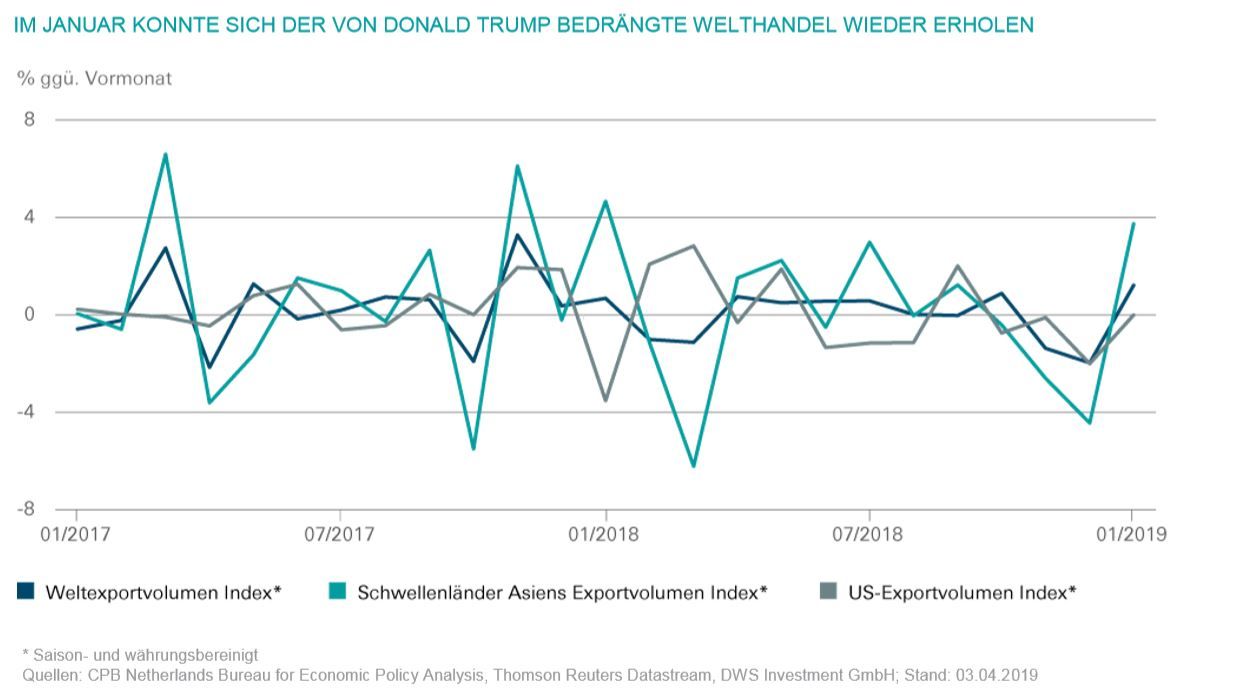

Ob es für eine nachhaltige Trendwende schon reicht, muss sich erst noch zeigen, doch einige Datenreihen senden positive Signale aus. Die untere Grafik zeigt die saison- und währungsbereinigten Exportzahlen global, der USA und Asiens, die sich auch als Indikator für den Zustand des Welthandels lesen lassen. Hier liegen zwar erst die Januarzahlen vor, doch sie zeigen bereits eine deutliche Erholung gegenüber dem schwachen Schlussquartal von 2018, vor allem für Asiens Schwellenländer. Zwar sehen die absoluten Exportzahlen für das erste Quartal noch nicht so rosig aus, doch sind die schwachen Zahlen teils auch Basiseffekten (im Februar 2018 wuchsen Chinas Exporte um 43 Prozent, dieses Jahr war es dann ein Rückgang um 20 Prozent im Jahresvergleich) geschuldet. Wir erwarten im zweiten Quartal eine, auch basiseffektbedingte, Verbesserung.

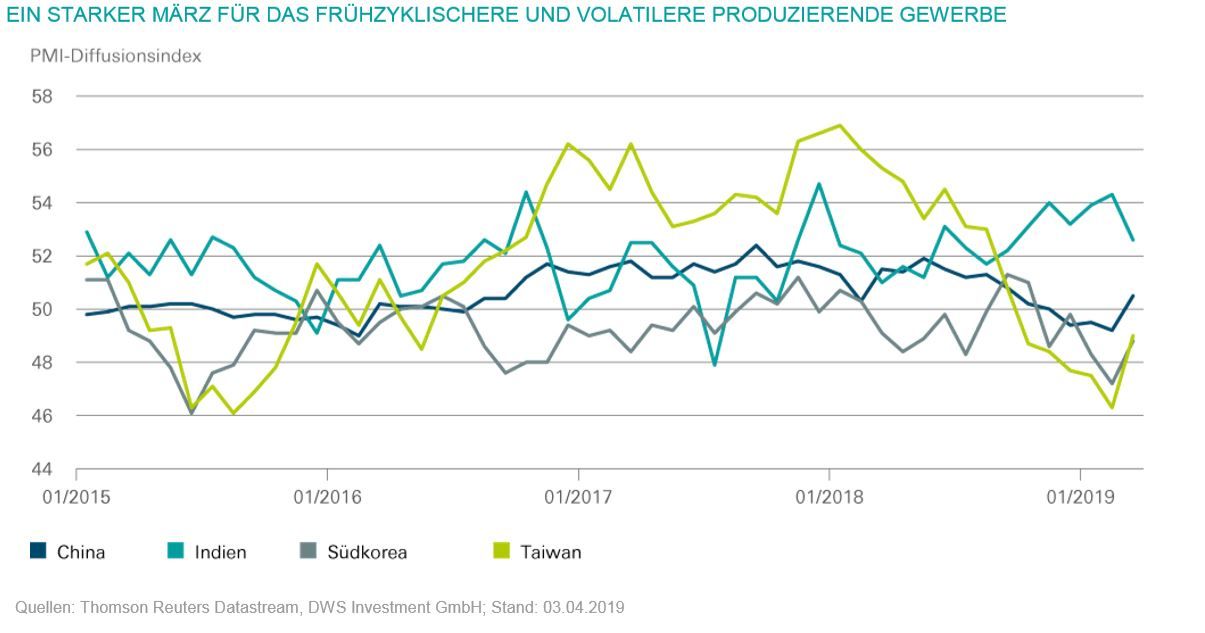

Bereits jetzt zeigt sich die Erholung hingegen in den Einkaufsmanagerindizes des verarbeitenden Gewerbes (im Dienstleitungssektor waren die Zahlen ohnehin auf hohem Niveau stabil geblieben) sehr viel deutlicher, nachdem die starken März-Zahlen überraschten. In China etwa verzeichnete der Index seinen stärksten Anstieg seit 2012 im Vergleich zum Vormonat. Er steht nun mit 50,5 Punkten wieder knapp oberhalb der Expansionsschwelle. Und ob China, Taiwan oder Südkorea, überall zeigte auch der Export-Subindikator deutlich nach oben. Auch die vermeintliche Stabilisierung im Halbleitersektor, die sanfteren Töne der Federal Reserve (Fed) oder eben der Ausblick auf eine, zumindest kurzfristige, Einigung im Handelsstreit, könnten die Indizes im zweiten Quartal weiter beflügeln. Nur in Indien ging der Index leicht zurück, allerdings von einem zuvor komfortablen hohen Niveau.

Risiken und Chancen einzelner Länder

Natürlich bleiben auch genügend Risiken. Schließlich hat die Fed ihren Zinsausblick nicht nur zur Befriedigung der Aktienmärkte und der US-Administration gesenkt, sondern auch als Folge ihrer reduzierten Wachstumsprognosen. Auch wäre es etwas keck zu glauben, Washington könne in unmittelbarer Zukunft seine Lust auf Handelsdispute verlieren. Sei es mit Europa (Autosektor), doch wieder China (Sanktionen gegen einzelne Firmen) oder dem immer noch nicht ratifizierten post-NAFTA-Vertrag. Und zuletzt könnte auch von den Schwellenländern selbst noch Ungemach drohen. Um nur einige Risikoherde zu nennen:

- Venezuela: Das Ausmaß der Misere nimmt täglich zu, die politische Lage bleibt ungewiss (gegen den selbsternannten Reformpräsidenten Juan Guaido geht die Regierung immer vehementer vor).

- Argentinien: Im Oktober stehen Wahlen an und die Reformregierung verliert in Umfragen an Boden. Einmal mehr droht die Gefahr, dass die Zeit nicht reichen wird, damit sich die Reformerfolge in den Wirtschaftszahlen niederschlagen. Die Spirale von Abwertung und Inflation konnte erneut nicht durchbrochen werden. Gleiches droht nun auch der:

- Türkei: Die auf Landesebene beinah unangreifbare Regierung verfolgt eine immer unorthodoxere Wirtschaftspolitik, die durch regelmäßige Markteingriffe zunehmend ausländische Investoren verschreckt.

- Brasilien: Hier droht Ernüchterung, nachdem die Märkte den Reformankündigungen viele Vorschusslorbeeren gewährten, doch mit Enttäuschungen und Verzögerungen bei der Umsetzung zu rechnen ist. Auch die von vielen erhoffte zyklische Erholung bleibt bisher aus. Damit droht das Wirtschaftswachstum im laufenden Jahr erneut hinter den Erwartungen der meisten Beobachter zurück zu bleiben.

Dem gegenüber stehen die positiven Entwicklungen anderer, auch bereits erwähnter Schwellenländer:

- China: Die im Februar zwar auf 5,3 Prozent gestiegene Arbeitslosenrate war damit immer noch besser als erwartet. Der Wohnungsmarkt gab weniger nach als befürchtet und der Konsum stabilisiert sich gerade. Im zweiten Quartal erwarten wir erste Impulse durch die Fiskalprogramme. Rund 800-900 Milliarden Renminbi Mehrwertsteuerentlastung wirken ab April, seit Jahresanfang wurden die Haushalte bei der Einkommensteuer um rund 300 Milliarden Renminbi entlastet. Weitere 800 Milliarden Entlastung erhalten die Firmen ab Anfang Mai durch die geringeren Sozialbeitragssätze (von 20 auf 16 Prozent reduziert). Zudem berichten die Firmen, dass die Finanzierungskonditionen auf dem besten Niveau seit sechs Jahren sind. Xueming Song, DWS-Chefökonom für China, konstatiert: "Das aktuelle Stimulusprogramm zielt deutlich mehr auf den Binnenkonsum als auf Investitionen ab. Nicht nur um die Wirtschaft anzukurbeln, sondern auch, um die Abhängigkeit vom Ausland zu reduzieren.

- Indien: Die Stimmung könnte sich nach den Wahlen im Mai verbessern (unter der Annahme, dass die aktuelle Regierung im Amt bleibt). Wahlbedingte fiskalische Maßnahmen und monetäre Impulse dürften folgen (die Inflation verharrt dabei weiter deutlich unter ihrer tolerierten Höchstmarke).

- Indonesien: Wir erwarten eine Stimmungsverbesserung nach der Wahl im April sowie eine Belebung der Investitionsnachfrage (der Zinsausblick unterstützt dies nach den Leitzinserhöhungen des Vorjahres).

- Südkorea: Hier sollten der fiskalische Stimulus und ein rekordhohes Haushaltsbudget für 2019 (Steuererleichterungen und Subventionen) für eine Stärkung von Konsum und Investitionen führen.

Markteinschätzungen

Unsere strategische Sicht auf die Schwellenländer bleibt weiterhin positiv. Auch taktisch ergeben sich bei einer Bestätigung der jüngsten ermutigenden Zahlen zahlreiche Chancen, auch wenn die Märkte sich teils seit dem vierten Quartal 2018 schon besser als die entwickelten Regionen geschlagen haben.

- Aktien: Unter allen Regionen ziehen wir immer noch die Schwellenländer vor. Solide Unternehmenszahlen, überproportionales Wachstum und weiterhin niedrige Inflationsraten überzeugen. Insbesondere die asiatischen Schwellenländer sehen wir positiv, während wir bei Brasilien jetzt etwas vorsichtiger werden.

- Renten: Wir mögen weiterhin die Anleihen der Schwellenländer, doch haben sie aufgrund der starken Kursentwicklung im ersten Quartal etwas an relativer Attraktivität verloren. Sowohl Staats- wie auch Unternehmensanleihen stufen wir daher taktisch Neutral ein. Allerdings sehen wir in einer breiten Mischung aus Staats- und Unternehmensanleihen aus verschiedenen Regionen im Hochzinsbereich die beste Möglichkeit, dem Niedrigzinsumfeld der meisten entwickelten Länder zu entkommen. Eine breite Mischung schließt dabei eine sorgfältige Selektion nicht aus. So haben sich etwa unsere Präferenzen bezüglich der Staatsanleihen (in Hartwährung) von Brasilien und der Türkei zugunsten der Türkei verschoben.

Elke Speidel-Walz, DWS-Chefökonomin für Schwellenländer, fasst die aktuelle Lage so zusammen: "Das makroökonomische Bild in den Schwellenländern verbessert sich. Potenzielle weitere Zinserhöhungen der Fed sind als Risikoszenario vorerst passé und es deuten sich zumindest einige Fortschritte im US-chinesischen Handelsstreit an. Vor allem aber stimmen die jüngsten Zahlen im produzierenden Gewerbe zuversichtlich, welche auch für bessere Exportzahlen in Asien sprechen. Einfach fortschreiben lässt sich diese Entwicklung natürlich nicht, schließlich sind einige der Risikofaktoren nicht aus der Welt."