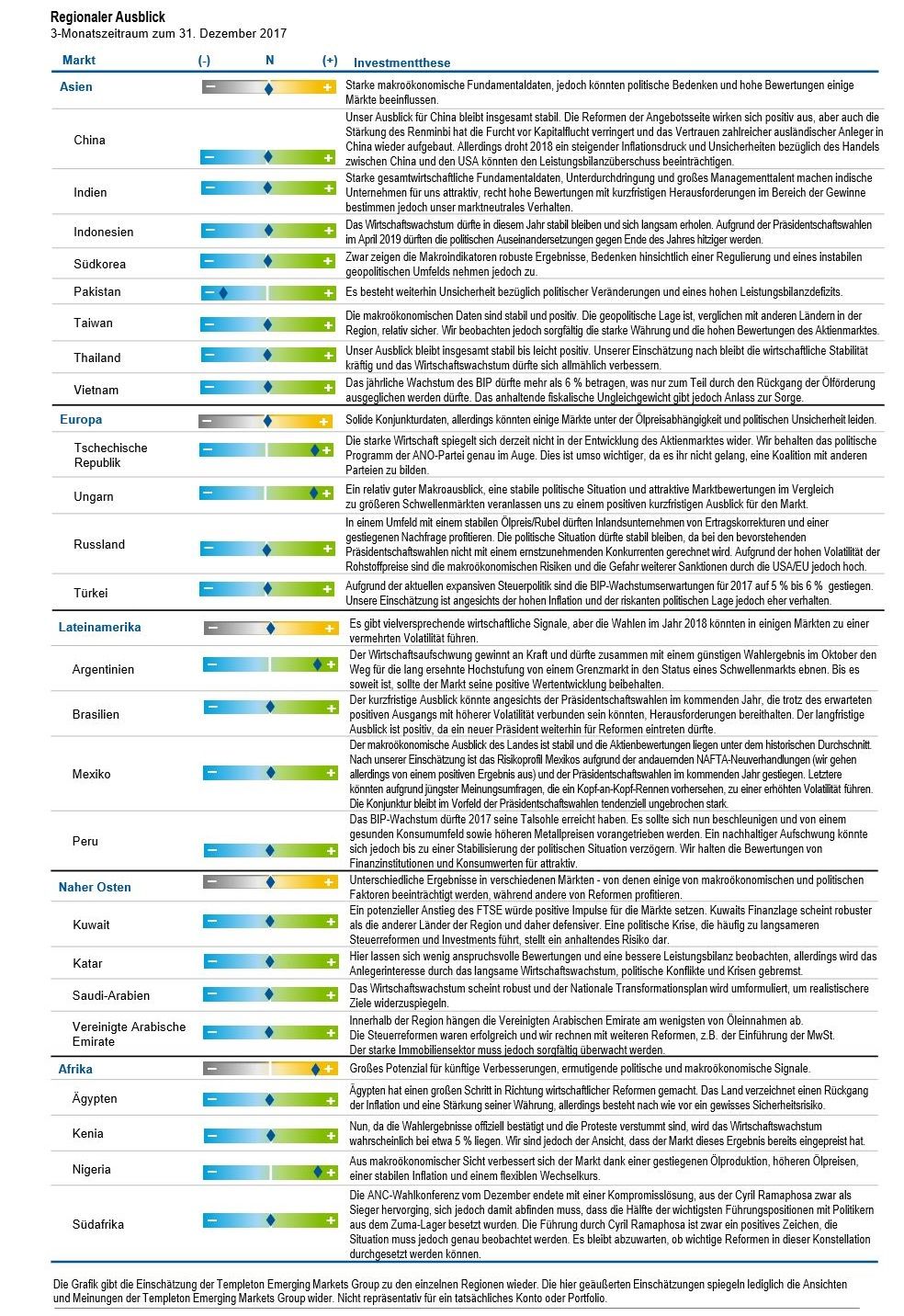

Drei Dinge, die uns heute beschäftigen

- Die US-Notenbank erhöhte im Dezember ihren Leitzins um 25 Basispunkte. Dies war die dritte Anhebung im Jahr 2017 und entsprach den Markterwartungen. Für das Jahr 2018 wird allgemein mit drei weiteren Zinsanhebungen durch die US-Notenbank gerechnet. Trotz zunehmender Bedenken wirkten sich diese Zinsanhebungen bislang nur in geringem Maße auf die Schwellenmärkte aus. Dies ist zum Teil auf die erwartete Normalisierung der Geldpolitik in den Vereinigten Staaten zurückzuführen, aber auch auf die soliden Wachstums-und Fundamentaldaten in den wichtigsten Schwellenmärkten.

- Im Dezember war die Politik angesichts der Wahlen in Südafrika, Indien und Chile, die von den Anlegern aufmerksam verfolgt wurden, ein zentrales Thema. Auch Anfang 2018 liegt unser Augenmerk auf politischen Ereignissen, da in drei großen Volkswirtschaften der Schwellenmärkte, d. h. in Brasilien, Mexiko und Russland, Präsidentschaftswahlen stattfinden werden. Es besteht wenig Zweifel, dass Präsident Wladimir Putin für eine vierte Amtszeit wiedergewählt wird; in Brasilien und Mexiko könnte sich jedoch eine Veränderung anbahnen. Angesichts der Tatsache, dass der Linkspopulist Andres Manuel Lopez Obrador bei den meisten Meinungsumfragen in Mexiko vorne liegt, erwarten wir eine höhere Marktvolatilität und werden die Situation weiterhin genau beobachten. In Brasilien gehen wir von einem positiven Ausgang aus, da auch der neue Präsident wahrscheinlich den Kurs der Umsetzung wichtiger Reformen fortsetzen wird.

- 2017 verzeichneten die Schwellenmärkte Zuflüsse in Höhe von etwa 80 Milliarden USD, während 2016 keine nennenswerten Beträge investiert wurden und von 2013 bis 2015 sogar Kapital abgezogen wurde. Absolut betrachtet war 2017 zwar nach 2010 und 2009 das drittbeste Jahr in mehr als 20 Jahren für Anlagezuflüsse in Schwellenmärkte, in Relation zur Marktkapitalisierung fiel die Erholung der Zuflüsse jedoch vergleichsweise schwächer aus. Es kann zu Volatilität kommen, insbesondere weil Investitionsströme häufig die sich ständig ändernden Einstellungen zum wahrgenommenen Risiko widerspiegeln können. Dies gilt vor allem für Mittelzuflüsse, wenn die Anlegerstimmung eine höhere Risikobereitschaft zulässt, und für Mittelabflüsse, wenn Anleger eine erhöhte Risikoaversion an den Tag legen. Dennoch haben globale Großanleger einen geringeren Anteil an dem Engagement in dieser Anlageklasse; der niedriger ausfällt, als wir angesichts des Anteils der Schwellenländer am globalen BIP und der Marktkapitalisierung annehmen würden. Dies könnte anhaltende Mittelzuflüsse unterstützen.

Ausblick

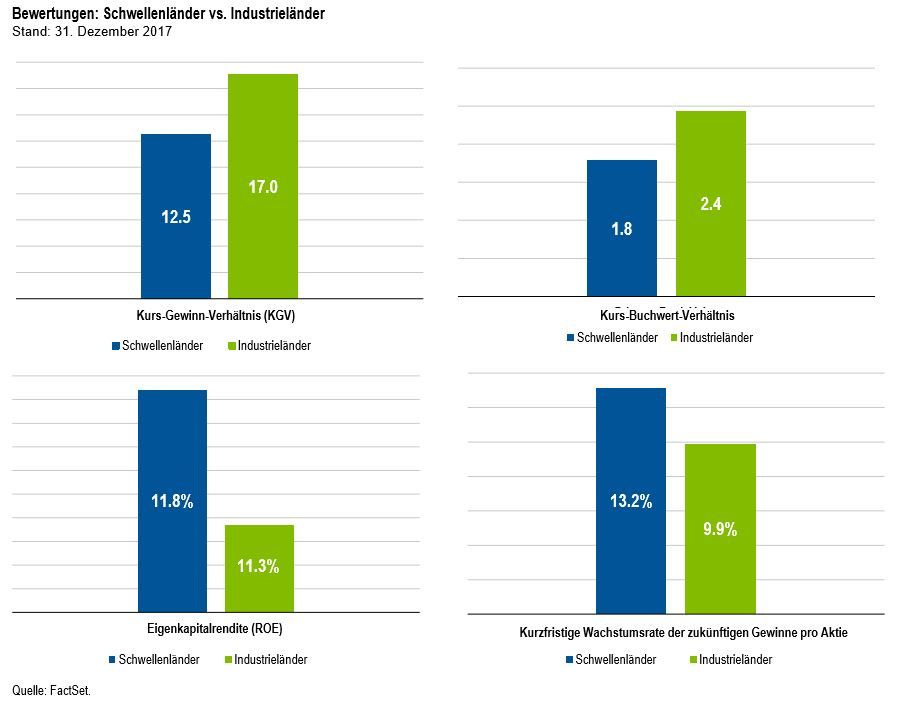

Die Schwellenmärkte haben sich 2017 gut geschlagen und wir gehen angesichts der günstigen Lage mit einem robusten Wirtschaftswachstum, vermehrten Anlagezuflüssen, soliden Devisenreserven, starken Leistungsbilanzen und stabilen lokalen Währungen davon aus, dass sich dieser Aufwärtstrend auch im Jahr 2018 fortsetzen wird. Die Bewertungen in Schwellenländern sind im Vergleich zu denen der Industrieländer nach unserer Meinung unverändert attraktiv. Dabei ergibt sich für die Schwellenmärkte ein Abschlag im Vergleich zu den Peers in den Industrieländern. Auch die Gewinne zahlreicher Unternehmen der Schwellenmärkte verbessern sich bezüglich Rentabilität, Margen und Eigenkapitalrendite schrittweise. Unserer Einschätzung nach bleibt Asien weiterhin die vielversprechendste Region der Schwellenmärkte. China, Südkorea, Taiwan, aber auch Länder wie Indien und Indonesien bieten eine Reihe von Chancen. Immer mehr asiatische Unternehmen beherrschen Branchen, in denen traditionell europäische Unternehmen marktführend waren. Dies gilt vor allem für die Automobilbranche und Branchen mit automobilnaher Technologie.Auch in Lateinamerika eröffnen sich Chancen. Brasilien hat sich von einer langen Rezession erholt und musste einige Herausforderungen bewältigen, darunter die hohe Arbeitslosigkeit sowie Korruptionsskandale. Wir beurteilen die Möglichkeiten in diesem Markt angesichts des neuen Reformeifers jedoch allgemein positiv. Da wir die Titel nach fundamentalen Aspekten auswählen, sind wir aber ebenso über einzelne Gelegenheiten in anderen Teilen der Welt erfreut, wie etwa in Russland, das kürzlich am Markt in Ungnade gefallen ist. In einem solchen Umfeld finden wir Unternehmen, die wir als außerordentlich gut geführt einschätzen, die rasant wachsen und ein Engagement in wichtigen Themen wie Wirtschaftswachstum, demographische Veränderungen und lokale Verbrauchertrends ermöglichen.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Die globalen Aktienmärkte legten im vierten Quartal 2017 zu. Anleger konzentrierten sich in erster Linie auf weitere Anzeichen für positives Wirtschaftswachstum in mehreren Regionen sowie auf den Fortschritt der Steuerreform in den USA. Wir wurden allerdings Zeuge einer kurzfristigen Korrektur aufgrund einer Gewinnmitnahme im IT-Sektor und einer Rotation hin zu anderen Bereichen wie etwa dem Finanzsektor. Die Schwellenländer schnitten weiterhin besser ab als die Industrieländer, was sie größeren Aussichten auf Gewinn- und Wirtschaftswachstum, starken Anlagezuflüssen und höheren Rohstoffpreisen zu verdanken hatten. In US-Dollar legte der MSCI EM Index um 7,5 % zu, während der MSCI World Index, ebenfalls in US-Dollar gemessen, um 5,6 % anzog. Ein ähnlicher Trend konnte über weite Strecken des Jahres hinweg beobachtet werden, als Aktien der Schwellenländer diejenigen der Industrieländer hinter sich ließen. 2017 wurde mit einem Zuwachs von 37,8 % die beste Jahreswertentwicklung seit 2009 erzielt. Die in den Industrieländern verzeichnete Rendite von 23,1 % wurde damit weit übertroffen.

Die wichtigsten Bewegungen in den Schwellenmärkten in diesem Quartal

- Die asiatischen Märkte lieferten einige der größten Beiträge zur Wertentwicklung in den Schwellenmärkten, wobei Indien, Südkorea und Singapur Renditen in zweistelliger Höhe verzeichneten. Der Sieg der regierenden Partei bei zwei wichtigen bundesstaatlichen Wahlen und die Tatsache, dass für das im März 2019 endende Finanzjahr ein wachstumsförderndes Budget erwartet wird, wirkten sich überaus positiv auf die Anlegerstimmung in Indien aus. Die Aktienkurse in Südkorea wurden durch nachlassende geopolitische Spannungen, ein solides Wirtschaftswachstum und eine kräftige Aufwertung des Won beflügelt. Taiwan hingegen zählte zu den Verlierern. Dort beeinträchtigten Gewinnmitnahmen in der IT-Branche und eine Rotation hin zu Materialien und Finanzen die Renditen. Pakistan leidet nach wie vor unter den instabilen politischen Verhältnissen, die zu einem Fall der Aktienkurse führten.

- Für Lateinamerika lässt sich feststellen, dass die schleppende Reform der Sozialversicherung die Anlegerstimmung in Brasilien nachhaltig trübte. Daran konnten auch der Wirtschaftsaufschwung, der schneller als erwartet verlief, und eine anhaltende geldpolitische Lockerung nichts ändern. Mexiko gehörte hingegen sowohl regional als auch global zu den Märkten mit der schlechtesten Wertentwicklung. Dies war durch die Fortsetzung der Zinsanhebungen im Dezember und die Unsicherheit hinsichtlich der Neuverhandlung des Nordamerikanischen Freihandelsabkommens (NAFTA) bedingt. Der zweistellige Zuwachs im Dezember nach der Wahl des Präsidenten Sebastian Pinera sorgte zusammen mit der Aufwertung des Peso und höheren Rohstoffpreisen für Gewinne auf dem chilenischen Markt.

- Die mitteleuropäischen Märkte, einschließlich der Tschechischen Republik und Ungarn, wurden durch allgemein solide makroökonomische Fundamentaldaten getragen und schnitten gut ab. Der russische Markt profitierte vor allem von höheren Ölpreisen und einer Zinssenkung im Dezember, die höher als erwartet ausfiel. In der Türkei wurden die Renditen in US-Dollar hingegen aufgrund der abgewerteten Lira gedämpft.

- Südafrika zählte zu den Märkten mit der besten Wertentwicklung in Afrika. Dies ist auf die Hoffnungen hinsichtlich eines Politikwechsels nach dem Sieg des wirtschaftsfreundlichen Kandidaten Cyril Ramaphosa bei den Präsidentschaftswahlen im regierenden Afrikanischen Nationalkongress sowie auf eine starke Aufwertung des Rand zurückzuführen. Der ägyptische Markt schwächte sich indessen trotz besserer makroökonomischer Fundamentaldaten ab.

- Die Grenzmärkte insgesamt hinkten in dem dreimonatigen Berichtszeitraum anderen Schwellenländern hinterher. Vietnam und Kasachstan lieferten äußerst beachtliche Ergebnisse, und auch Argentinien und Kenia verzeichneten positive Renditen. Der vietnamesische Markt zählte weltweit zu den Märkten mit der besten Wertentwicklung. Er verdankt dies dem anhaltenden Interesse ausländischer Anleger und starken makroökonomischen Fundamentaldaten, in die unter anderem das solide Wirtschaftswachstum einfließt. Die Aktien in Kuwait und Sri Lanka mussten dagegen Verluste hinnehmen.