- Wie allgemein erwartet, ließ die US-Notenbank (Fed) ihren Leitzinssatz bei ihrer Januar-Sitzung unverändert. Die Fed schlug eine andere Tonart an als bei ihrer Dezember-Sitzung. Sie zeigte sich geduldig und signalisierte eine wahrscheinliche Pause, wenn nicht sogar einen Stopp bei den Zinsanhebungen. Darüber hinaus wurde eine gewisse Flexibilität im Hinblick auf das Programm zur Normalisierung ihrer Bilanz angedeutet. Die Marktteilnehmer erwarten nun weithin 2019 lediglich eine Zinserhöhung statt der zwei Erhöhungen, von denen noch im Vormonat ausgegangen wurde. Dies dürfte die Marktstimmung gegenüber Aktien und Währungen der Schwellenländer (EM) weiter verbessern. Auch die von einem erneuten Optimismus in der Anlageklasse beflügelten Portfoliozuflüsse in die Schwellenländer haben sich in den letzten Monaten positiv entwickelt. Die Schwellenländer weisen insgesamt weiterhin ein erhebliches wirtschaftliches Potenzial auf und zeichnen sich durch freie Wechselkurse, Leistungsbilanzüberschüsse und verglichen mit ihren Peers unter den Industrieländern durch ein günstigeres Verschuldungsniveau aus.

- Fortschritte bei den Handelsgesprächen zwischen den USA und China, ein stärkerer chinesischer Renminbi, die Umsetzung einer förderlichen Geld- und Finanzpolitik sowie Konjunkturmaßnahmen zur Ankurbelung von Konsum und Tourismus sorgten im Januar für eine gute Stimmung bei chinesischen Aktien. Wenngleich sich das Wachstum des Bruttoinlandsprodukts (BIP) in China in jüngster Zeit abgeschwächt hat, erwarten wir keine harte Landung, solange die Regierung über ausreichende Liquidität verfügt und die Kapitalbilanz engmaschig kontrolliert. Die Wirtschaft verzeichnete weiterhin ein robustes Wachstum von über 6 %, was das Land zu einer der am schnellsten wachsenden großen Volkswirtschaften der Welt macht. Derweil könnte eine Verlagerung hin zu primären Wachstumstreibern wie Innovation, Technologie und Konsum die langfristige Nachhaltigkeit stützen. In der Zwischenzeit sind wir jedoch vorsichtig, da ein längerer Handelsstreit zwischen den USA und China zu erheblichen Schwankungen führen könnte. Wir werden die Situation auch weiterhin genau im Auge behalten und nach attraktiven Anlagechancen in Sektoren Ausschau halten, die mit dem Gesundheitswesen, dem Konsum und der Aufrüstung von Fertigungsanlagen zusammenhängen, da diese Bereiche langfristig weniger stark von Änderungen an Zollregelungen betroffen sind.

- Der Markt hat positiv auf Indiens Staatshaushalt reagiert, der am 1. Februar 2019 vorgestellt wurde. Zwar signalisierte der Haushalt eine Pause bei der Haushaltskonsolidierung, doch das Fehlen einer umfangreicheren Lockerung (mit akzeptablen fiskalpolitischen „Ausrutschern“) und die Ankurbelung des Konsums wurden vom Markt relativ gut aufgenommen. Die Modi-Regierung bemühte sich um ein ausgewogenes Verhältnis zwischen der Notwendigkeit, die Angehörigen niedrigerer Einkommensklassen und die ländliche Bevölkerung im Vorfeld der nationalen Wahlen im zweiten Quartal zu beschwichtigen, und den wirtschaftlichen Prioritäten. Angesichts der bevorstehenden nationalen Wahlen wird erwartet, dass die indischen Märkte volatil bleiben, was sich durch die globalen makroökonomischen Unsicherheiten noch verstärkt. Langfristig liegen jedoch nach wie vor gute Gründe für eine Anlage in Indien vor, da die Fundamentaldaten weiterhin intakt sind. Außerdem dürften sich indische Aktien aufgrund der geringeren Exportabhängigkeit, der recht robusten makroökonomischen Situation und der zunehmenden inländischen Liquidität als widerstandsfähig gegenüber den Befürchtungen rund um den globalen Handel erweisen.

Ausblick

Die Anlegerstimmung in den Schwellenländern erholte sich im Januar weiterhin, gestützt durch eine moderate US-Notenbank und die Hoffnung auf eine Handelseinigung zwischen China und den USA, bevor im März höhere US-Zölle auf chinesische Waren greifen sollen.Nach unserer Auffassung könnte das Vertrauen in Schwellenländer aufgrund mehrerer Faktoren weiter zulegen: Die Wachstumsunterschiede zwischen den Schwellenländern und den Industrieländern weiten sich zugunsten der Schwellenländer aus, die Währungen der Schwellenländer erscheinen trotz der Zahlungsbilanzüberschüsse in vielen Ländern unterbewertet, wir sind Zeuge anhaltender Reformen, der Gewinnausblick ist in den Schwellenländern robust und die Aktien der Schwellenländer werden zu wenig anspruchsvollen Bewertungen gehandelt.

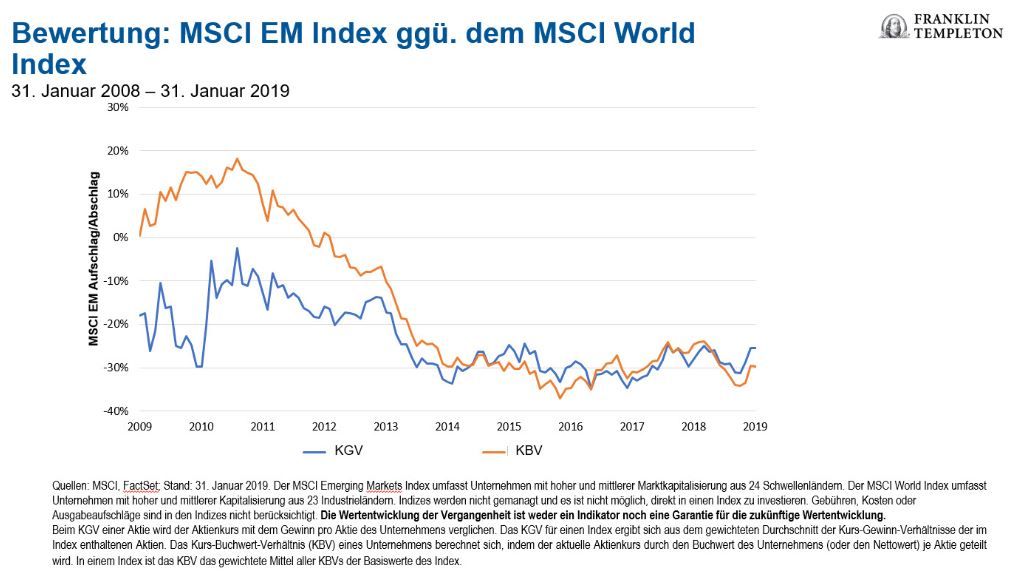

Die Schwellenländer werden gegenüber den Industrieländern derzeit zu einem erheblichen Abschlag gehandelt, was langfristig orientierten Anlegern eine attraktive Anlagechance bietet. Ende Januar lag das zukunftsgerichtete Kurs-Gewinn-Verhältnis (KGV) des MSCI EM Index bei 11,4 und das Kurs-Buchwert-Verhältnis (KBV) bei 1,6. Der MSCI World Index der Industrieländer wies indes ein zukunftsgerichtetes KGV von 14,5 und ein KBV von 2,3 auf. (MSCI, Factset, Stand: 31. Januar 2019)

Besonders positiv sehen wir die Wachstumsaussichten für die Informationstechnologie und die konsumorientierten Sektoren. Die zunehmende Verbreitung von Technologie und das Wachstum digitaler Plattformen haben dazu beigetragen, neue Waren und Dienstleistungen für Verbraucher in den Schwellenländern zu schaffen, und gleichzeitig Wachstumschancen für viele der dort agierenden Unternehmen und Anleger eröffnet. Da die meisten jungen Menschen (unter 30 Jahren) auf der Welt in den Schwellenländern leben, glauben wir außerdem, dass enorme Geschäftsmöglichkeiten für Unternehmen bestehen, die diesen Zielmarkt effektiv erschließen und bedienen können.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Die Zuversicht um die Handelsgespräche zwischen den USA und China und die Hoffnung auf eine längere Pause bei der Anhebung der US-Zinssätze beflügelten die weltweiten Aktienmärkte, die stark in das Jahr 2019 starteten. Die Schwellenländeraktien profitierten von der Stärke der heimischen Währung und den robusten Portfoliozuflüssen, sodass sie Ende Januar ihre Pendants in den Industrieländern übertrafen. Der MSCI Emerging Markets Index verzeichnete im Monatsverlauf einen Anstieg um 8,8 % gegenüber einer Rendite von 7,8 % des MSCI World Index, jeweils in US-Dollar.

Die wichtigsten Bewegungen in den Schwellenmärkten in diesem Monat

- Asiatische Aktien erholten sich, was unter anderem den starken Renditen in Pakistan, China und Südkorea zu verdanken war. Der chinesische Aktienmarkt, der von den Anzeichen für Fortschritte bei den Handelsgesprächen zwischen den USA und China und neuen Maßnahmen zur Bekämpfung der Abschwächung des Wirtschaftswachstums profitierte, legte stark zu. Der südkoreanische Benchmark-Index kletterte nach oben, als die Technologie-Schwergewichte aufgrund der verbesserten Stimmung der Anleger in die Höhe schnellten. Die Aktien in Indien mussten hingegen Verluste hinnehmen. Die Aussichten auf steigende Staatsausgaben im Vorfeld der diesjährigen Parlamentswahlen weckten Bedenken hinsichtlich des Haushaltsdefizits des Landes.

- In Lateinamerika gehörten Brasilien, Kolumbien und Chile zu den größten Gewinnern. Sie erzielten aufgrund der höheren Rohstoffpreise und stärkeren Inlandswährungen im Januar zweistellige Zuwächse. Die Renditen in Brasilien wurden durch die Hoffnungen auf positive Maßnahmen der neuen Regierung zusätzlich begünstigt. Peru und Mexiko erzielten zwar positive Renditen, konnten jedoch mit den übrigen Ländern der Region nicht mithalten. Die Befürchtungen, dass ein ernsthafter Kraftstoffmangel aufgrund der Regierungsmaßnahmen zur Bekämpfung von Kraftstoff- und Benzindiebstahl den Geschäftsbetrieb beeinträchtigen könnte, belastete die Stimmung gegenüber mexikanischen Aktien.

- Die Aktienmärkte der Schwellenländer Europas gewannen ebenfalls an Boden, wobei die Türkei und Russland das Feld anführten. Höhere Ölprise und eine Aufwertung des russischen Rubels trieben die Renditen auf diesem Markt in die Höhe. Die Tschechische Republik, Ungarn und Polen verbuchten ebenfalls solide Gewinne, schnitten aber dennoch schlechter ab als die anderen Länder in der Region. Der südafrikanische Rand gehörte im Januar zu den leistungsstärksten Währungen der Schwellenländer und sorgte für Aktiengewinne in US-Dollar. Höhere Metallpreise führten zu besseren Renditen bei Stahl- und Platinunternehmen, während ein schwächer als erwartet ausgefallener Weihnachtsumsatz und Gewinnwarnungen einer Reihe von Unternehmen die Einzelhändler in Südafrika belasteten.

- Die Grenzmärkte schlossen den Monat mit positiven Renditen ab, entwickelten sich aber schlechter als ihre globalen Pendants. Argentinien und Kenia verbuchten die stärksten Renditen, aber auch Vietnam und Kuwait verzeichneten Gewinne. Rumänien und Nigeria mussten dagegen Verluste hinnehmen. Die Wertsteigerung des argentinischen Peso und eine abklingende Inflation hoben die Stimmung am Aktienmarkt des Landes. Die Sorgen um die bevorstehenden Präsidentschaftswahlen in Nigeria beeinträchtigten das Vertrauen der Anleger, und die Entscheidung der Regierung, eine Abgabe auf den Finanzsektor in Rumänien einzuführen, beunruhigte die Anleger ebenfalls.

Manraj Sekhon, CFA, Chief Investment Officer & Chetan Sehgal, CFA,Senior Managing Director, Franklin Templeton