Die Reaktion der Fixed-Income-Märkte auf den Iran-Krieg hat sich im Verlauf des Konflikts verändert. Was als Inflationsangst aufgrund stark steigender Öl- und Gaspreise begann, wandelte sich in die Sorge, dass verschärfte finanzielle Rahmenbedingungen das Wirtschaftswachstum bremsen könnten. Dies zeigte sich in einem Anstieg der Zinserwartungen sowie einer – wenn auch moderaten – Ausweitung der Credit Spreads. Könnte die Neubewertung der Renditen für einkommensorientierte Anleger einen günstigen Zeitpunkt bieten, um ihr Fixed-Income-Exposure zu erhöhen?

Überreaktion des Marktes?

Bemerkenswert waren vor allem das Tempo und das Ausmaß der Leitzinsanpassungen der Zentralbanken. Innerhalb von nur sechs Wochen änderte sich die Markterwartung in den USA von zwei Zinssenkungen um jeweils 25 Basispunkte auf keine, in Großbritannien von zwei Zinssenkungen auf zwei Erhöhungen und in der Eurozone von einer möglichen Zinssenkung auf zwei Erhöhungen.1

Zwar müssen die Zentralbanken handlungsbereit sein, doch ist zum jetzigen Zeitpunkt nicht klar, ob die vom Markt eingepreisten Zinserhöhungen tatsächlich erforderlich sein werden.

Orientierung in einem sich wandelnden Makroumfeld

Nehmen Sie gemeinsam mit Richard Bernstein, Global Head of Macro & Customised Investing, und Michael Contopoulos, Head of Multi-Asset Macro Investing, an einem Gespräch mit Terry Ober, Managing Direct...17.06.2026 15:00

60 Min.

Richard Bernstein, Michael Contopoulos, Terry Ober

Anzeige

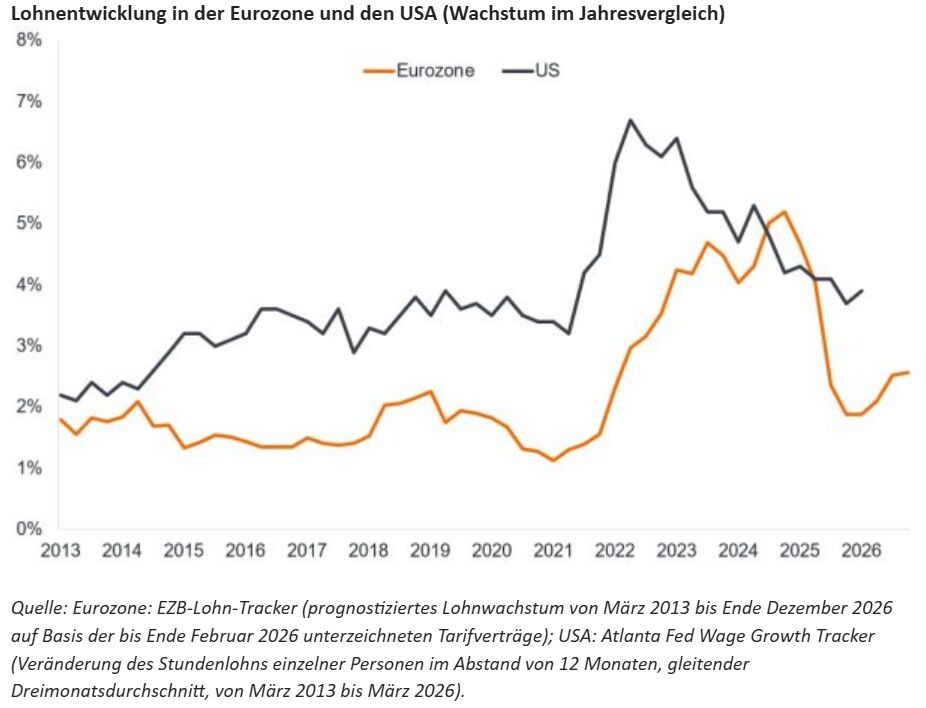

Zugegebenermaßen dürfte die Inflation höher ausfallen als ursprünglich erwartet. Allerdings gibt es wesentliche Unterschiede zum Jahr 2022, als der Aufschwung nach den Corona-Lockdowns mit höheren Energiepreisen infolge des Ukraine-Kriegs zusammenfiel. Besonders auffällig ist die unterschiedliche Lage auf dem Arbeitsmarkt, der derzeit viel fragiler ist als 2022. Die Lohn- und Inflationserwartungen haben sich bislang im Rahmen gehalten.

Höhere Renditen

Die nach oben korrigierten Zinserwartungen haben weltweit zu steigenden Renditen geführt. In den USA spiegelt sich der Renditeanstieg in der gesamten Wirtschaft wider: Die Hypothekenzinsen steigen und die finanziellen Rahmenbedingungen verschärfen sich. Dies könnte unter anderem dazu beitragen, die US-Notenbank (Fed) – die ein doppeltes Mandat (Preisstabilität und Vollbeschäftigung) hat – davon abzuhalten, einzugreifen. Die Fed könnte daher über kurzfristige Inflationsanstiege aufgrund höherer Ölpreise hinwegsehen und die Zinsen unverändert lassen, um den Verbrauchern entgegenzukommen.

Für die Europäische Zentralbank (EZB), die durch ihr Inflationsziel stärker eingeschränkt ist, ist das Risiko steigender Zinsen größer. Dies scheint sich jedoch bereits in den steigenden Renditen von Staatsanleihen widerzuspiegeln. Betrachtet man die Renditen dreijähriger italienischer und deutscher Staatsanleihen, so sind diese seit Beginn des Iran-Kriegs am 28. Februar 2026 um etwa 0,6 % gestiegen.

Auffällig ist, wie stark die italienischen Renditen in letzter Zeit den deutschen Renditen gefolgt sind. Zu Beginn des Iran-Kriegs lagen die Renditen italienischer Staatsanleihen um 23 Basispunkte (0,23 %) über den deutschen Renditen. Bis zum 10. April war dieser Abstand auf 32 Basispunkte (0,32 %) angestiegen. Die Sorgen, die einst auf den italienischen Staatsanleihen lasteten, haben sich gelegt. Dank der Haushaltsdisziplin ist das jährliche Staatsdefizit Italiens von über 7 % des Bruttoinlandsprodukts (BIP) im Jahr 2023 auf 3,1 % im Jahr 2025 gesunken und liegt damit knapp über dem Zielwert der Eurozone von 3 %.2 Dadurch sind italienische Staatsanleihen heute eine weniger volatile Anlageklasse als noch vor über einem Jahrzehnt.

Spread-Sensitivität

In Verbindung mit den weltweiten Zinsbewegungen ist seit Beginn des Iran-Kriegs eine leichte Ausweitung der Spreads sowohl bei physischen Unternehmensanleihen als auch bei Credit Default Swaps (CDS) zu beobachten. Ersteres spiegelt wider, dass Anleger eine höhere Rendite als Ausgleich für das Kreditrisiko einer Investition in Unternehmensanleihen verlangen, während Letzteres höhere Kosten für die Absicherung gegen das Ausfallrisiko widerspiegelt. Die Entwicklungen verliefen jedoch geordnet, da die Märkte weiterhin eher einen kurzen Konflikt als einen langwierigen Krieg einpreisen. So haben sich beispielsweise die Credit Spreads für Investment-Grade-Euro-Unternehmensanleihen mit einer Laufzeit von 1 bis 3 Jahren und einem BBB-Rating um 5 Basispunkte ausgeweitet, während sie sich bei Euro-High-Yield-Anleihen mit einem BB-B-Rating um 24 Basispunkte ausgeweitet haben.3 Bereits vor dem Krieg war es zu einer gewissen Ausweitung gekommen, bedingt durch Bedenken hinsichtlich eines Displacement-Effekts durch künstliche Intelligenz (KI), Sorgen um Private Credit und Volatilität im Zusammenhang mit Zöllen. Dies könnte erklären, warum sich die Kreditmärkte bislang relativ zuversichtlich gezeigt haben.

Hohe Ölpreise erhöhen die Kosten für die meisten Unternehmen und drücken auf die Realeinkommen, was möglicherweise die Wirtschaft bremsen könnte. Die Anfälligkeit der Volkswirtschaften gegenüber Ölpreisschocks hat jedoch seit den 1960er- und 1970er-Jahren abgenommen. Die Bank of America (BofA) schätzt, dass ein Anstieg des Ölpreises um 10 % das Wachstum in den USA um etwa 5 Basispunkte (bps) oder 0,05 % schmälert. Die Eurozone reagiert empfindlicher: Ein Anstieg der Ölpreise um 10 % schmälert das Wachstum in der Eurozone um 10 Basispunkte (oder 0,1 %). Da die Ölpreise seit Kriegsbeginn um etwa 50–60 % gestiegen sind, hat die BofA ihre Prognose für das globale Wachstum im Jahr 2026 von 3,5 % auf 3,1 % gesenkt.4 Ein moderates Wirtschaftswachstum dürfte auch 2026 noch ein Gewinnwachstum ermöglichen.

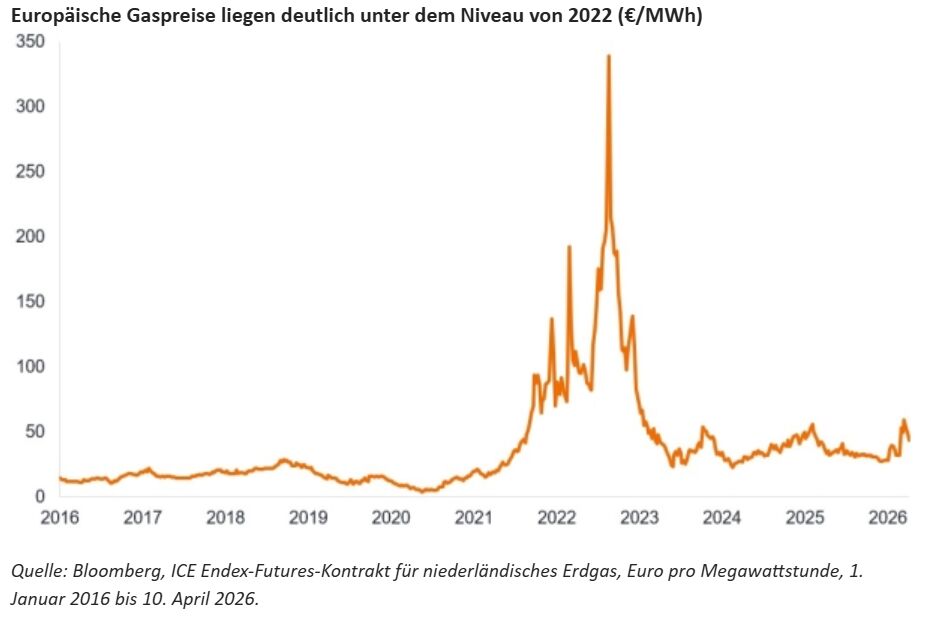

Es ist jedoch mit einer Umverteilung der Cashflows zu rechnen: Sektoren wie Energie werden auf Kosten von Sektoren zulegen, in denen Öl und Gas einen großen Teil der Inputkosten ausmachen oder der Verbrauch eher diskretionär ist. Zwar ist zu bedenken, dass sich der Rückgang des Schiffsverkehrs durch die Straße von Hormus wahrscheinlich über mehrere Quartale hinweg negativ auf Chemikalien, Kunststoffe und Düngemittel auswirken wird, doch ist die Versorgungsunterbrechung auf den europäischen Energiemärkten heute weniger gravierend als 2022, was sich in den europäischen Gaspreisen widerspiegelt. Es ist wichtig, die Versorgungsunterbrechung im Kontext zu betrachten.

Fazit

Unserer Ansicht nach sind die Einstiegspunkte bei Credit Default Swaps eher aus technischen und makroökonomischen Gründen als aufgrund unternehmensspezifischer Faktoren günstiger geworden. Dies eröffnet aktiven Asset Managern die Möglichkeit, Titel auszuwählen, die fundamental stark erscheinen, und solche zu meiden, die einem höheren Abwärtsrisiko ausgesetzt sind. In Verbindung mit den steigenden Renditen bei kurzfristigen Anleihen hat dies dazu geführt, dass das aktuelle Einkommensprofil wohl attraktiver ist als noch im Februar. Wir sind nicht davon überzeugt, dass alle vom Markt eingepreisten Zinserhöhungen tatsächlich stattfinden werden. Das bedeutet, dass Anleger, die jetzt bereit sind zu investieren, möglicherweise von den höheren Renditen profitieren können.

Von James Briggs und Carl Jones, Fixed-Income-Portfoliomanager, Janus Henderson Investors

Weitere beliebte Meldungen:

1 Quelle: Bloomberg, weltweite Zinsprognosen, Stand: 27. Februar 2026 und 10. April 2026.

2 Quelle: Bloomberg, Istituto Nazionale di Statistica, Nettokreditaufnahme des Staates in den Jahren 2022 und 2025, 2. März 2026.

3 Quelle: Bloomberg, ICE BofA 1-3 Year BBB Euro Corporate Index, ICE BofA BB-B Euro High Yield Index, optionsbereinigte Spreads gegenüber Staatsanleihen, 27. Februar 2026 bis 10. April 2026.

4 Quelle: BofA Global Research, Global Economic Viewpoint, 7. April 2026.