Das Anlageuniversum setzt sich laut Produktspezialist Gino Boffa aus Aktien, Anleihen und Geldmarktinstrumenten zusammen.

Gefahr niedrigen Ertrags gering halten

„Wir wollen die Wahrscheinlichkeit eines negativen Ertrags nach drei Jahren möglichst gering halten“, so Boffa. Demenprechend gelte es einzuschätzen, ob die Effizienzkurve sehr flach oder sehr steil ist. „Ist Ersteres der Fall, dann gehen wir geringere Risiken bei der Strategischen Asset Allocation (SAA) ein. Im Falle einer sehr steilen Effizienzkurve, tendieren wir generell dazu, bei der SAA mehr Risiken einzugehen“, sagt Boffa.

Zwei SAA Portfolios

Für beide Fälle könne ein SAA Portfolio – laut Boffa, „der Ausgangspunkt für unseren taktischen Allokationsprozess“ – zusammengestellt werden. Portfolio B könne sich etwa aus deutschen Staatsanleihen, US-Investment-Grade-Anleihen, den Aktien von US-Unternehmen mit großer Marktkapitalisierung sowie europäischen Aktien zusammensetzen. Der erwartete jährliche Ertrag: +6 Prozent.

30 Minuten mit Pictet AM | Greater China im Fokus: Innovationschancen auf der Long- und Short-Seite

„Pictet TR-Mandarin: Innovationen in Greater China mit einem Long/Short-Ansatz nutzen“ | Einladung zum Online-Event mit Nataliya Taleva, Senior Client Portfolio Managerin im Hedgefonds-Team von Pictet...Beimischung: Emerging Markets

Mit Portfolio A könne wiederum eine jährliche Performance von +8 Prozent erwartet werden. Das soll – neben den bereits in Portfolio B enthaltenen Asset Klassen – über die zusätzliche Beimischung von Anleihen und Aktien aus den Emerging Markets erreicht werden. Laut Boffa liege die Wahrscheinlichkeit eines Wertverlusts nach drei Jahren bei Portfolio A bei 5 Prozent, bei Portfolio B bei 2 Prozent.

Fortlaufende taktische Allokation

„Bevor wir im Rahmen der taktischen Asset Allokation (TAA) die einzelnen Anlageklassen gewichten, führen wir eine detaillierte Risikoanalyse aus, inwiefern diese Gewichtung Auswirkungen auf das Gesamtportfolio hat“, erklärt Boffa. Taktische Allokationen würden dann fortlaufend umgesetzt werden, damit von kurzfristigen Marktbewegungen profitiert werden könne.

Überlegung Anleihen vs. Aktien

Bei der Frage „Anleihen vs. Aktien“ greife man unter anderem auf den Bull-Bear-Indikator zurück. „Ein Indikator von unter -20 spricht etwa für Aktien“, so Boffa. Sei wiederum das Risikoaufgeld niedrig – sprich, entspreche es einem Ausmaß von weniger als 3,5 Prozent – so wären Anleihen zu bevorzugen. Ein Aufgeld von mehr als 3,5 Prozent Aktien spreche wiederum für Aktien.

Niemand ist Experte für Alles

Wie Boffa erklärt, werde die Einzeltitelselektion bei allen Papieren von anderen haustinternen Spezialisten vorgenommen. „Die Fondsmanager konzentrieren sich vornehmlich auf die Risikobudgetierung sowie auf die jeweilige Gewichtung der einzelnen Anlageklassen, da das auch deren Hauptaufgabe ist“, sagt er. Nachsatz: „Niemand kann ein Experte in allen Anlageklassen sein.“

Fokus auf stabile Aktien

Der Nordea 1 Stable Return Fund weist aktuell ein Volumen von 81 Millionen Euro auf. Die Aktienquote liegt bei knapp 43 Prozent – laut Boffa stünden „stabile Unternehmen“ wie etwa IBM, Novartis, Pepsico oder der US-Versorger Southern Company im Fokus. „Stabile Aktien sind einfach weniger anfällig für Verluste“, bringt es der Produktspezialist auf den Punkt.

Im Fonds: Dänische Hypothekenanleihen

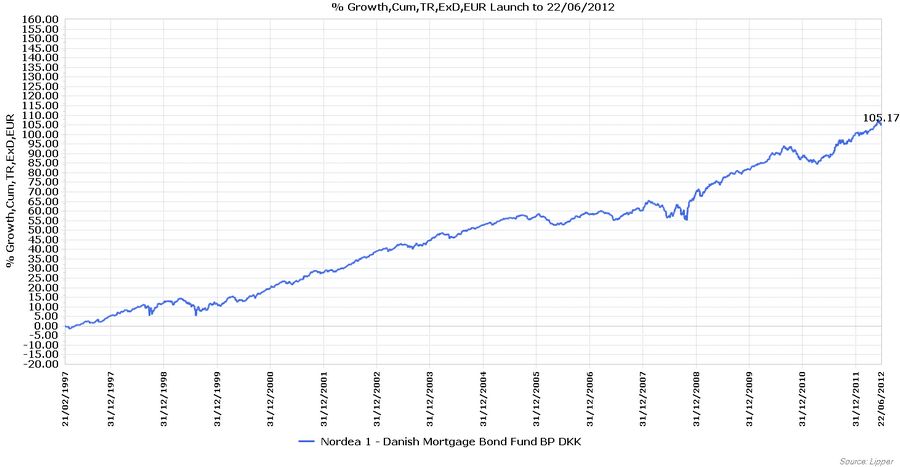

Rund 45 Prozent des Portfolios sind derzeit in Anleihen investiert. Laut Boffa spielen hier dänische Hypothekenanleihen eine nicht unwesentliche Rolle. „Das dänische Hypothekensystem gilt als eines der weltweit sichersten – in 200 Jahren hat es keinen Ausfall gegeben“, so der Experte. Insofern sei der Nordea 1 – Stable Return Fund ein „Stück vom Kuchen“ des Nordea 1 – Danish Mortgage Bond Fund (LU0076315968).

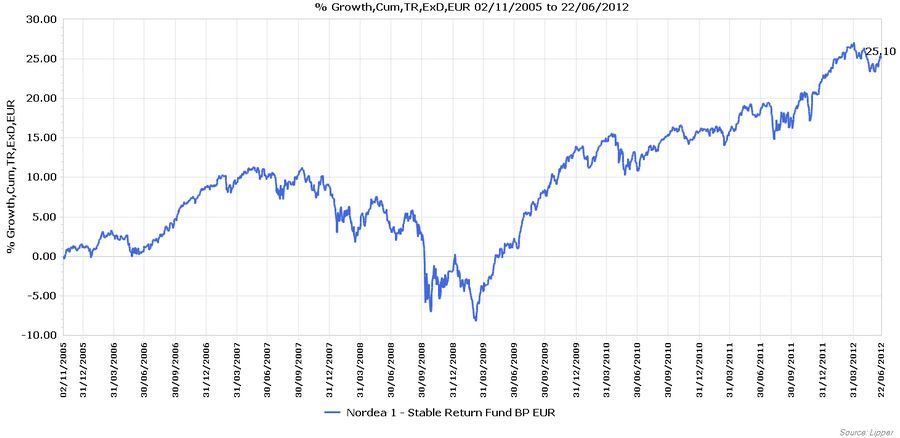

Seit Auflage: +25,10 Prozent

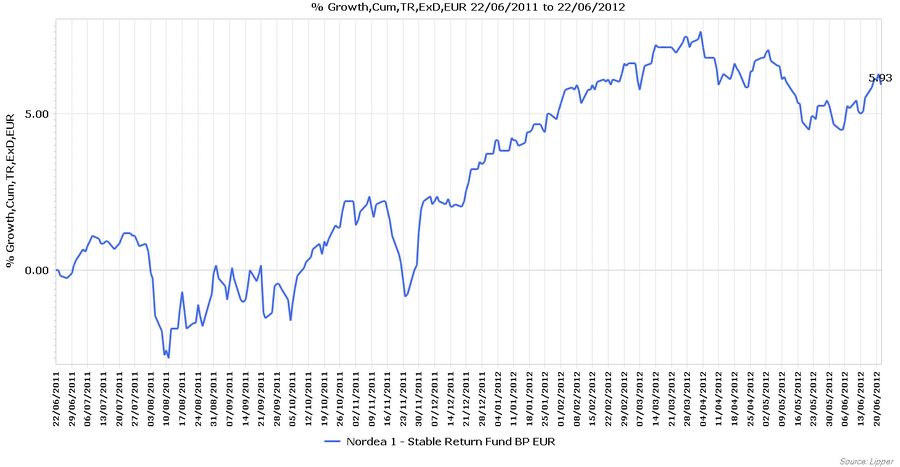

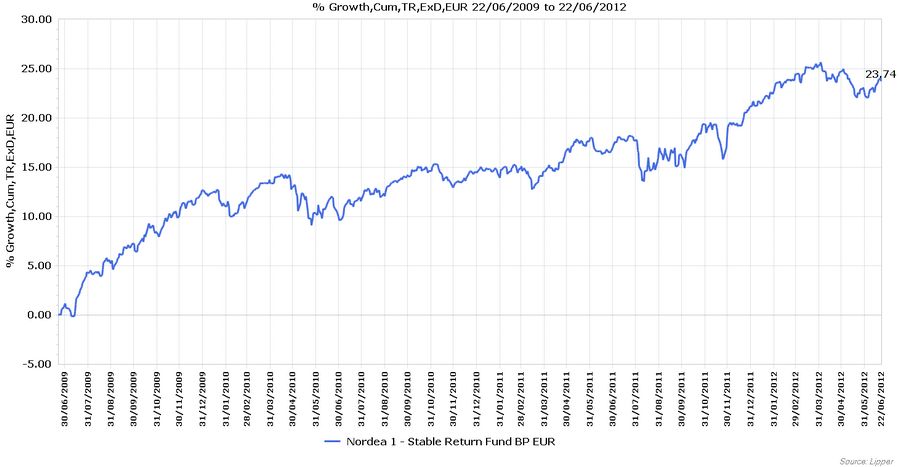

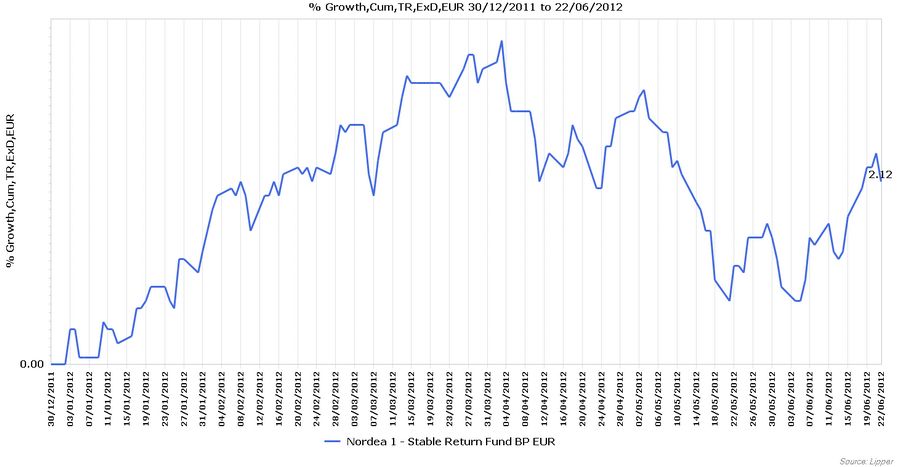

Mit Stichtag 22. Juni 2012 hat der Nordea 1 – Stable Return Fund (LU0227384020) eine Performance von +2,12 Prozent vorzuweisen, auf Einjahressicht sind es +5,93 Prozent. Auf Basis Dreijahres-Daten liegt die jährliche Wertenentwicklung bei +23,74 Prozent. Seit seiner Auflage Anfang November 2005 hat der Fonds Anlegern ein Plus von 25,10 Prozent gebracht. (Daten per 22.06.2012)

Weitere beliebte Meldungen: