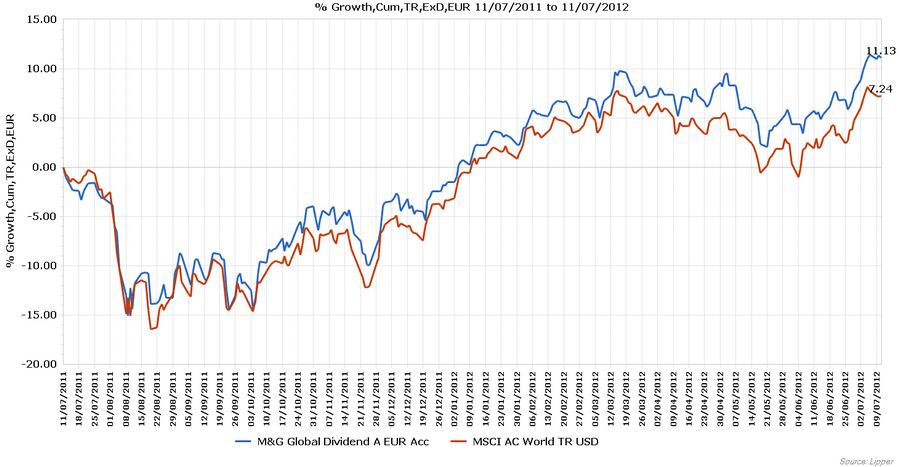

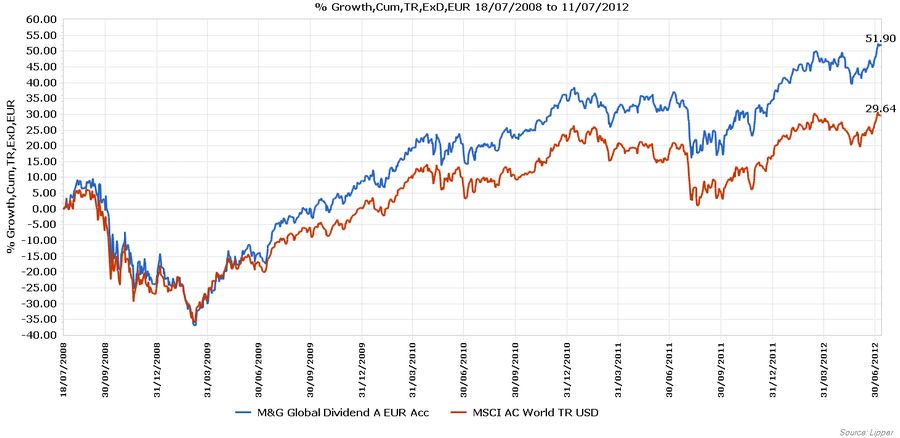

Im Fokus: Dividendenrenditen von 4 Prozent

„Die meisten Dividendenfonds investieren in Unternehmen mit hohen Dividendenrenditen. Wir sind glücklicher mit Aktien mit Dividendenrenditen von rund 4 Prozent, die gleichzeitig auch wachsen“, bringt Bailey den Investmentansatz (ISIN: GB00B39R2S49) auf den Punkt. „Wir sind der Meinung, dass Unternehmen, die ihre Ausschüttungen kontinuierlich erhöhen den Markt outperformen können.“

Dividendenpolitik erfordert Disziplin

Die Dividenden Jahr für Jahr zu erhöhen, sei eine wichtige Disziplinierungsmaßnahme. Für das Management eines Unternehmens zeigt dies, dass unnötige Investitionen vermieden werden. Der Experte spricht von einem Universum von knapp 100 Unternehmen, die in den letzten 25 Jahren die Dividedenden erhöht haben. Dazu würden unter anderem die US-Blue Chips Johnson & Johnson und Walmart gehören.

Kein Nebengedanke

„Natürlich gibt es auch Ausnahmen – zum Beispiel Unternehmen, die vorübergehend ein paar schwere Jahre durchmachen. Dafür gibt es andere Titel im Portfolio, die diese Performanceverluste ausgleichen werden“, so der M&G-Fondsmanager. So oder so sei eine nachhaltige Ausschüttungspolitik eine wesentliche Säule guten Managements. „Dividenden sollten kein Nebengedanke sein“, sagt er.

Drei Arten von Aktien

Das Problem mit Aktien mit hohen Dividendenrenditen sei, dass diese eine defensive Tendenz aufweisen. Gleichtzeitig würden sich diese Unternehmen im Falle einer Börsenrally schwer tun. Um diese Fallen zu vermeiden, setze man bei der Titelselektion auf drei Arten von Eigenschaften – sprich, Qualität (Portfolioanteil: 50 bis 60 Prozent), Assets (20 bis 30 Prozent) und schnelles Wachstum (10 bis 20 Prozent).

Über Gewichtung Wert schaffen

„Über die Gewichtung dieser drei Arten von Titeln, versuchen wir Wert zu schaffen“, erklärt Bailey. Konkret, würden sich drei verschiedene Arten von Performancequellen ergeben – zu jeweils unterschiedlichen Zeitpunkten über den Konjunkturzyklus hinweg. Im bisherigen Jahresverlauf hätten sich etwa Assets und schnell wachsende Unternehmen gut entwickelt, während sich Qualitätsaktien negativ entwickelten.

Beispiel: Mattel

Ein Beispiel für ein Qualitätsunternehmen sei etwa Mattel. „Wir haben aus Bewertungsgründen Coca Cola im Vorjahr verkauft und durch den Spielzeughersteller ersetzt“, erklärt Bailey. Der weltweite Marktführer zeichne sich durch einen langen Track Record profitablen Wachstums aus. Stark: Gegenüber dem Vorjahr hat Mattel die Dividende um 35 Prozent erhöht.

Weitere beliebte Meldungen: