Bewertungen immanent

„Wertschöpfung und nicht Wirtschaftswachstum treibt die Aktienkurse“, so Godfrey. Anders als viele glauben, hätte starkes Wirtschaftswachstum in der Vergangenheit eher niedrigere Aktionärsrenditen mit sich gebracht. Besonders viel Wert lege man im Rahmen des Investmentprozesses auf die Bewertungen. „Die Bewertungen sind der Anfang und das Ende unseres Investmentprozesses“, sagt er.

Starker staatlicher Einfluss

Wichtig sei es sich vor Augen zu halten, dass der staatliche Einfluss auf börsenotierte Unternehmen in den Schwellenländern zum Teil beträchtlich sei. In China wären etwa rund 80 Prozent des gleichnamigen MSCI Index unter staatlicher Kontrolle, in Russland rund 60 Prozent. In Taiwan und Indien sei dieser Anteil dagegen vergleichsweise gering. „Uns ist es wichtig, dass alle Aktieninvestoren gleich behandelt werden“, so Godfrey.

Haltedauer: Rund vier Jahre

Godfrey spricht von einem Ungleichgewicht zwischen dem langfristigen Zeithorizont von Unternehmen und dem kurzfristigen der Investoren. „Dies bringt interessante Gelegenheiten mit sich“, sagt der Fondsmanager. Sowohl im M&G Global Emerging Markets Fund (ISIN: GB00B3FFXW30), als auch im M&G Asian Fund (ISIN: GB0030939556) liege die geplante Haltedauer im Übrigen bei rund vier Jahren.

Contrarian-Zugang empfehlenswert

„Emerging Markets-Investoren zahlen oft zu viel für Wachstum. Allerdings reflektieren die Märkte über einen längeren Zeitraum immer die fundamentale Ausgangslage eines Unternehmens“, sagt Godfrey. Insgesamt sei es als Investor in den Emerging Markets – „wie im Übrigen überall anders auf der Welt auch“ – einen Contrarian-Zugang zu verfolgen, meint er.

Trotz starker Performance attraktive Bewertungen

Im Großen und Ganzem wären Schwellenländerunternehmen gut geführt. „Allerdings gibt es noch eine Menge aufzuholen“, so Godfrey. Auf Basis der Bewertungen sei er jedenfalls zufrieden. „Trotz der hohen Renditen sind Schwellenländeraktien attraktiv bewertet“, sagt er. Er verweist auf die starke Performance in den letzten zehn Jahren im Vergleich zu den entwickelten Märkten.

Mehr Weltklasseunternehmen

Als eine gute Entwicklung schätzt der Experte ein, dass viele – mit westlichen Managementfähigkeiten ausgestattete – Menschen aus den Schwellenländern in ihre Heimatländer zurückkehren, was letztlich auch die Zahl der gut geführten Weltklasseunternehmen erhöhe. Banorte, die drittgrößte Bank Mexikos, sei nur ein Beispiel von vielen.

Früher: Wenig Innovationskraft

„In der Vergangenheit war es ein häufiger Fehler von Schwellenländerunternehmen nicht besonders innovativ zu sein, sondern westliche Produkte und Dienstleistungen zu imitieren“, so Godfrey. Dies habe sich mittlerweile geändert. Dafür sei etwa Mindray ein Beispiel. Der chinesische Hersteller von medizinischen Geräten habe etwa sein Geschäftsmodell neu ausgerichtet und stark in F&E und die eigene Marke investiert.

Negative Einjahresperformance

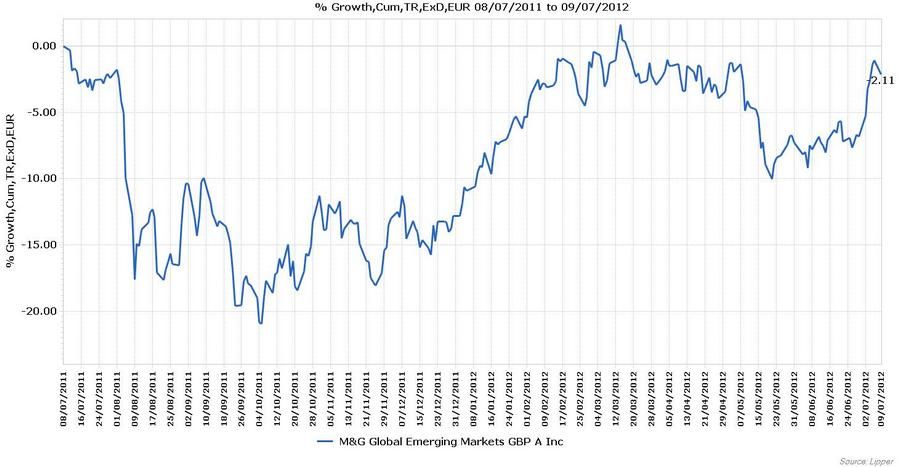

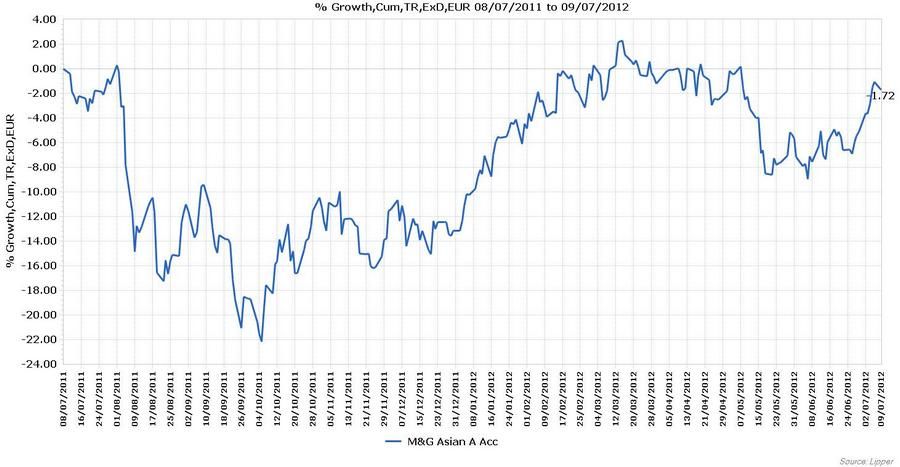

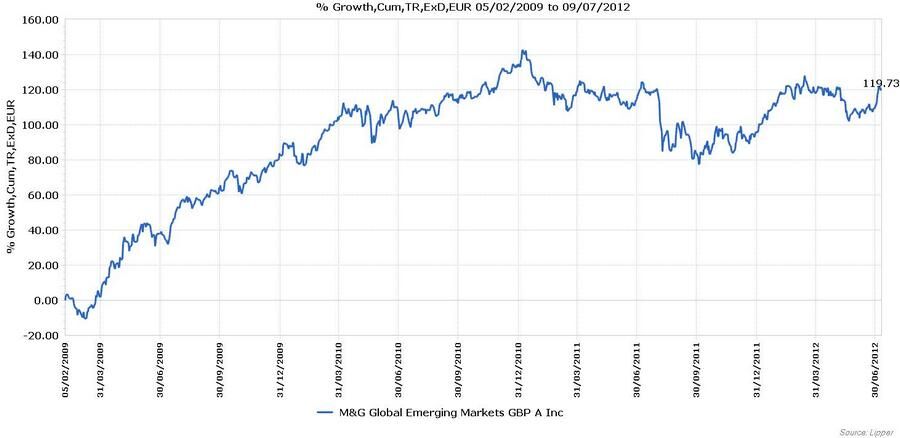

Auf Einjahressicht hat der M&G Global Emerging Markets Fund eine Performance von -2,11 Prozent zu Buche stehen, der M&G Asian Fund ein Minus von 1,72 Prozent. Im Vorjahr 2011 lag die Performance noch bei -16,64 bzw. -14,65 Prozent. Seit Auflegung konnte der M&G Global Emerging Markets GBP A Inc eine Performance von +119,73 Prozent p.a., der M&G Asian A Acc erreichte seit Launch +169,83 Prozent p.a. (Daten per 09.07.2012)

Beide Fonds sind aktuell stark in Financials und Informationstechnologie investiert. Die zwei Top-Positionen sind in beiden Portfolios Samsung Electronics und Taiwan Semiconductor.

Weitere beliebte Meldungen: