In einer aktuellen Analyse der besten globalen Wandelanleihenfonds - gereiht nach Sharpe Ratio 5 Jahre - liefern Fondsmanager von Mirante AM, Man, Credit Suisse und Fisch AM interessante Antworten auf Fragen von e-fundresearch.com zum Investmentprozess, impliziten Volatilitäten, aktuellen Gewichtungen und Performance (Top-10 Fonds, YTD +10,7 Prozent).

Funds

| 03.09.2012 02:00 Uhr

Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

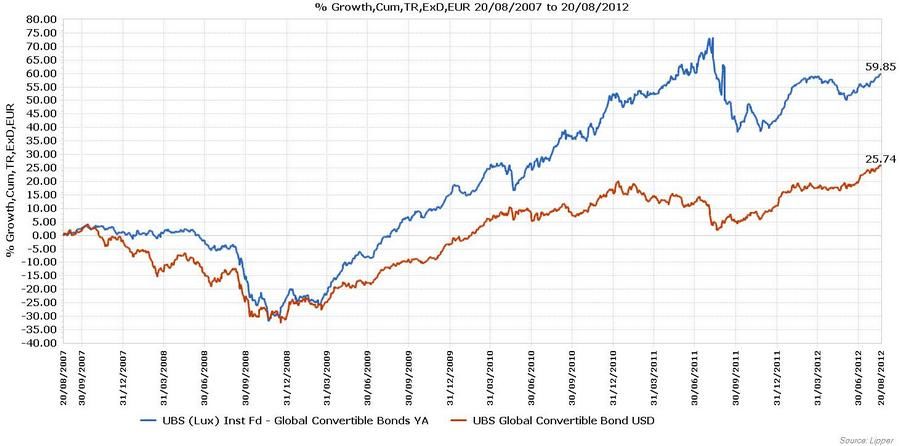

Zum Vergrößern bitte auf das Bild klicken!

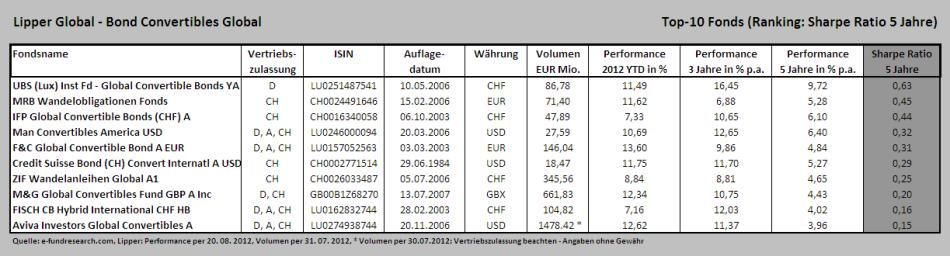

Die obige Tabelle ist eine Darstellung der besten zehn globalen Wandelanleihenfonds - gereiht nach Sharpe Ratio 5 Jahre (insgesamt 75 Fonds in der gesamten Assetklasse - Lipper Global Bond Convertibles Global). Die Fondsmanager von Mirante AM, Man, Credit Suisse und Fisch AM haben die Fragen von e-fundresearch.com beantwortet. Keine Antworten wurden von UBS, MRB, F&C, Jefferies, M&G und Aviva erhalten. Die durchschnittliche Performance der Top-10 Fonds seit Beginn des Jahres liegt bei 10,7 Prozent.

16.09.2025 11:00

45 Min.

Adrian Daniel, Frank Schwarz und Jan-Christoph Herbst

e-fundresearch: "Welche Elemente sind die wichtigsten in Ihrem Investmentprozess?"

Giuseppe Mirante

Giuseppe Mirante, Fund Manager, & Markus Bossard, Co-Fund Manager, "IFP Global Convertible Bonds (CHF) A" (ISIN: CH0016340058) (28.08.2012): "I would start by saying that all the elements of our investment process are important, as they are all interdependent. Our top-down (analysis of the macro environment and outlook) and bottom-up (universe scrutiny and value analysis) approach, which result in a selection of targeted bonds, completed by a performing risk management (thanks to the adequate greeks and valuations), can’t be dissociated from our sell discipline, which is completing our investment process in order to have the most efficient portfolio construction. Many of our company resources are dedicated to our investment process. For more than three years, we have been

Markus Bossard

trying to constantly better every variable of this process, especially with the hiring of a quantitative analyst, who is continuously improving the parameters of our valuation models. Now since 2008, it is also an evidence that our main focus has been the credit spreads moves analysis, as a top of the art selection of issuers has been a real key for performance. Our investment process has always managed properly all the risks surrounding convertibles, but focusing on credits has resulted in a perfect selection and review of the issuers that are composing our portfolio. This has helped us in avoiding many traps since 2008, especially giving the fact that the average rating of the holdings in our fund has always been ranging between BBB+ and AA, and that since October 2003, the launch date of our flagship fund, while other competitors funds were only concentrating their selection efforts on the fundamentals of the underlying equity."

Michel Fest

Michel Fest, Co-Leiter des Bereiches Wandelanleihen & Fondsmanager, "Man Convertibles America USD" (ISIN: LU0246000094) (27.08.2012): "Den klar wichtigsten Einfluss auf die Performance hat die Titelauswahl, das zeigt unsere langjährige Analyse. Man bietet für jede Region (Amerika, Europa, Asien ohne Japan und Japan) einen Wandlerfonds, welcher jeweils von einem Regionen-Portfoliomanager verwaltet wird. Diese Spezialisten wählen dann ihre jeweils attraktivsten Titel aus, in welche sie auch für den Man Convertibles Global investieren. Dieser „Best-of“-Ansatz hat zu überzeugenden Resultaten geführt."

Peter Schilling

Peter Schilling, Director, Head of Global Convertible Bonds, "Credit Suisse Bond (CH) Convert Internatl A USD" (ISIN: CH0002771514) (31.08.2012): "Unser Investmentprozess besteht aus vier in gleichem Masse relevanten Elementen. Erstens, wird mittels eines quantitativen Screenings das Anlageuniversum nach fundamentalen Kriterien und mittels quantitativer Tools gefiltert. Das Ergebnis aus diesem Schritt sind Scores, die die ‚Attraktivität‘ eines Investments auf eine über die Zeit konsistente Weise widerspiegeln. Im zweiten Schritt werden qualitative Aspekte berücksichtigt. Diese werden im Wesentlichen von der bankinternen Investment-Komitee, Aktien-, Kredit-Analysten sowie Broker-Kontakten beeinflusst. Drittens und viertens wird im Investment Prozess der Fokus auch auf die Besonderheiten der einzelnen Instrumente (Selektion) und das Investment Controlling gesetzt."

Stefan Meyer

Stefan Meyer, Fondsmanager, FISCH CB Hybrid International CHF HB" (ISIN: LU0162832744) (29.08.2012): "Zu den entscheidenden Faktoren unseres Investmentprozesses zählen: Top down-Macro-Input aus dem monatlichen Asset Allokationsmeeting, Credit-Analyse auf Titelebene von Independent Credit View (unabhängige Ratingagentur) und Bottom Up-Titelselektionsprozess aus dem jeweiligen Regionensheet. Der Titelselektionsprozess sticht insofern hervor, da auf Grund der großen Manpower (15 Portfolio Manager, davon 10 Senior Portfolio Manager) das globale Wandelanleihen-Universum vollständig und kontinuierlich analysiert wird. Für ein erfolgreiches Fondsmanagement ist das übergangslose Ineinandergreifen aller einzelner Elemente die wichtige Grundlage."

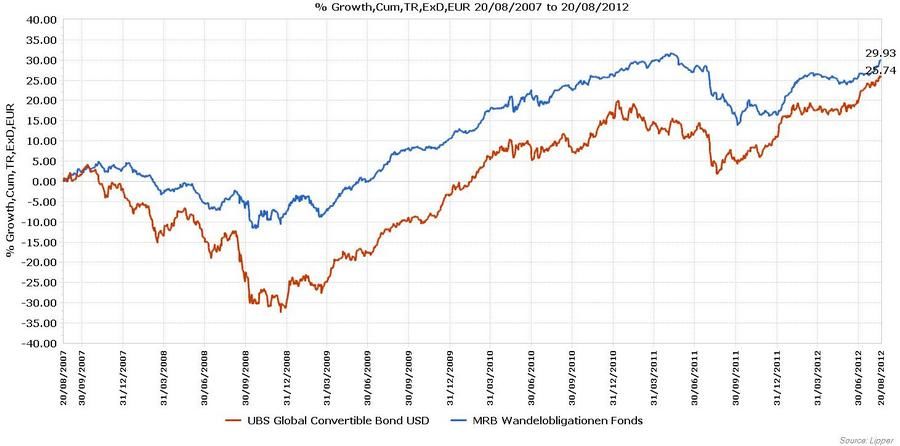

Zum Vergrößern bitte auf das Bild klicken!

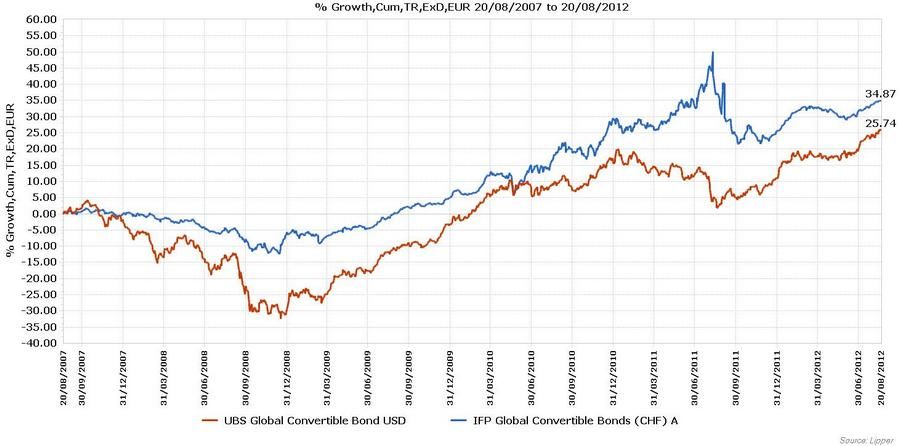

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Welche Anlagestrategie verfolgen Sie beim Management von globalen Wandelanleihen und welche Kennzahlen haben besondere Bedeutung?"

Giuseppe Mirante

Giuseppe Mirante, Fund Manager, & Markus Bossard, Co-Fund Manager, "IFP Global Convertible Bonds (CHF) A" (ISIN: CH0016340058) (28.08.2012): "Our strategy has been, for nearly 9 years now, to be one of the least volatile convertible bond fund in the industry. And I think that with a 5% historical volatility print on our global fund, we definitely did succeed this mission. Our aim has always been to have the best match between performance generation and risk supported for it, i.e. a

Markus Bossard

maximization of the Sharpe and Sortino ratios. When comparing over the very long run, I really can’t see another fund with such a profile. This strategy has been decided on October 6th, 2003, date of launch of our fund, and has never been changed in nearly 9 years. This has really helped us in promoting our approach in tough market times, like in 2008 when we did get a Lipper Award, while many competitors were really leaking their wounds. As mentioned earlier, our strict investment process coupled with an extensive focus on the most liquid issues, while concentrating on the best credit qualities has been our approach."

Michel Fest

Michel Fest, Co-Leiter des Bereiches Wandelanleihen & Fondsmanager, "Man Convertibles America USD" (ISIN: LU0246000094) (27.08.2012): "Generell fokussieren wir auf die Konvexität, um die gewünschte asymmetrische Risikoverteilung zu erreichen. Wir bieten ein Produkt, das mit geringerem Risiko an der Entwicklung der Aktienmärkte partizipiert. Dank eines erfahrenen und starken globalen Teams können wir die attraktivsten Wandler jeder Region identifizieren. Delta (Aktiensensitivität) und Gamma (Konvexität) sind von zentraler Bedeutung, genauso wie das Kreditrisiko. Weniger ins Gewicht fallen Zins- und Volatilitätsrisiken. Nicht vergessen werden darf die Liquidität einzelner Wandler."

Peter Schilling

Peter Schilling, Director, Head of Global Convertible Bonds, "Credit Suisse Bond (CH) Convert Internatl A USD" (ISIN: CH0002771514) (31.08.2012): "Wir verfolgen einen relativen (benchmarkorientierten) Ansatz mit dem Ziel, unseren Kunden die Rendite der Anlageklasse mit einer Überrendite zum Index zu erwirtschaften. Das heisst, wir vermeiden zu grosse aktive Positionen. Vielmehr soll der Durchschnitt mehrerer strategischer und taktischer Abweichungen zum Index den Erfolg bringen. Dies hat sich in den vergangenen Jahren gut bewahrheitet. Die Kennzahlen, die wir bei der Steuerung des Portfoliorisikos berücksichtigen sind unter anderem Deltas, Konvexität, implizite Volatilitäten und Yields."

Stefan Meyer

Stefan Meyer, Fondsmanager, FISCH CB Hybrid International CHF HB" (ISIN: LU0162832744) (29.08.2012): "Bei diesem global investierenden Fonds verfolgen wir konsequent die Strategie, opportunistisch von den asymmetrischen Renditen durch den Kapitalschutz der Wandelanleihen zu profitieren. Dabei dient der Index nur als Referenzgröße. Das Ziel ist es, eine klare Outperformance gegenüber dem Index über den Zyklus zu erzielen. Das Wandelanleihenportfolio des Fonds ist zudem währungsgesichert. Im Mittelpunkt des Managements stehen Bond Floor, solides Credit Research als auch technische und fundamentale Analyse der zugrunde liegenden Aktien. Als Marktführer im Bereich der Wandelanleihen bietet Fisch Asset Management auf die Bedürfnisse ihrer Kunden maßgeschneiderte Lösungen an. Die Produktpalette umfasst die Hauptstrategien absolut, defensiv und opportunistisch. Diese stehen global oder für Regionen sowie auch nachhaltig zur Verfügung."

Zum Vergrößern bitte auf das Bild klicken!

Michel Fest

Peter Schilling

Peter Schilling, Director, Head of Global Convertible Bonds, "Credit Suisse Bond (CH) Convert Internatl A USD" (ISIN: CH0002771514) (31.08.2012): "Zunächst einmal sollte bei der Diskussion um die implizite Volatilität von Wandelanleihen bedacht werden, dass es sich hierbei um eine Grösse handelt, die einen Hinweis darauf gibt ob die Wandelanleihe fair bewertet ist oder nicht. Anders als die vielbeachten stark schwankenden 3 oder 6 Monatsvolatilitäten von Aktien sind längerfristige Volatilitätskennziffern in der Regel wenig bewegt. Aus diesem Grund ist eine hohe implizite Volatilität einer Wandelanleihe weniger das Resultat von gestiegenen Aktienmarktschwankungen sondern vielmehr eine Indikation dafür, dass diese Anleihe relativ teuer ist.

In Bezug auf die implizierte Volatilität scheint der Markt aktuell insgesamt fair bewertet. Lediglich französische Wandelanleihen weisen aktuell aufgrund einer zuletzt gestiegenen Nachfrage bei gleichzeitig geringer Emissionstätigkeit überhöhte Werte auf. Wir beobachten aktuell ein steigendes Interesse an Wandelanleihen. Sollte die Emissionstätigkeit nicht auch entsprechend steigen, würde sich die durchschnittliche implizierte Volatilität von Wandelanleihen erhöhen. Wir erwarten, dass dies insbesondere im Segment der Investment Grade Anleihen auch geschehen wird. Den Rest des Marktes sehen wir auch in 12 Monaten auf einem moderaten Bewertungsniveau."

Stefan Meyer

Stefan Meyer, Fondsmanager, FISCH CB Hybrid International CHF HB" (ISIN: LU0162832744) (29.08.2012): "Wir sehen die Entwicklung, wie auch schon in der Frühjahres-Umfrage angegeben, immer noch seitwärts: Der aktuelle Wert von 31% entspricht dem langfristigen Durchschnitt."

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Welche Über- und Untergewichtungen sind derzeit im Fonds umgesetzt? Investieren Sie auch in synthetische Wandelanleihen?"

Giuseppe Mirante

Giuseppe Mirante, Fund Manager, & Markus Bossard, Co-Fund Manager, "IFP Global Convertible Bonds (CHF) A" (ISIN: CH0016340058) (28.08.2012): "In terms of region allocation, as mentioned earlier, we still are overweighting qualitative European issuers (50%), like the Suedzucker 2.5% 2016, Bâloise Holding 1.5% 2016 or KFW/DTE 3.25% 2013, which are all highly investment grade names. We tend to underweight the USA has quality names are still really difficult to find in this region, and we also think that elections coupled with many unsolved budget deficit questions, raised last year, might still bring some uncertainty by the end of 2012. We currently hold 15%. Japan is the other region where we have decided to decrease drastically our exposure just after the nuclear incident of March 2011. However, we will slowly and methodically come back into this market by 2012, as clear encouraging signs are coming from the economy. We currently have 3.8% and might raise it to 6%. Asia has been a focus throughout 2011 and 2012, however it is always difficult to find rated issuers or pertinent credit research in this region, but we currently have a 15% exposure and do intend to increase it to 20% by year end. Our sector approach is really opportunistic and we currently tend to play rather a diversification strategy rather than taking bets on such or the other sector. All our shares classes are also completely hedged against their reference currencies. The subject of synthetic convertibles is a really a hot one, as I am aware that many of our competitors are using them extensively, as they are becoming too big. We did

Markus Bossard

never play synthetics and will never do. I think such strategies based on synthetics are far too dangerous for the clients and for the CB industry. Indeed, synthetics were relying, until 2009 at least, on banking issuers like UBS, who has always been a big player in synthetics, thinking that this sector was safe enough to provide solid bond floors in case of lack of performance of the underlying equity. Furthermore, synthetics are usually quoted only by one counterparty, so an efficient price check is simply impossible, and fund managers need to rely on the fairness of brokers. And last but not least, the engineering and construction of a synthetic convertible desperately ends up in a very expensive package. On the contrary, the interest of investing in pure and real convertible bonds is precisely the fact that real convertibles do offer a very cheap source of volatility."

Michel Fest

Michel Fest, Co-Leiter des Bereiches Wandelanleihen & Fondsmanager, "Man Convertibles America USD" (ISIN: LU0246000094) (27.08.2012): "Im Man Convertibles America favorisieren wir aktuell defensive Konsumwerte, da wir weiterhin von insgesamt unterdurchschnittlichem Wachstum ausgehen. Ebenfalls übergewichtet sind jedoch Materials, da sich die Anzeichen für eine Erholung am Häusermarkt verstärken. Ausserdem sehen wir Aufholpotential in Goldwerten. Finanzwerte bleiben dagegen untergewichtet. Der amerikanische Wandlermarkt bietet von allen Regionen am meisten Auswahl. Aus diesem und anderen Gründen befinden sich seit Auflegung keine synthetischen Wandelanleihen im Fonds."

Peter Schilling

Peter Schilling, Director, Head of Global Convertible Bonds, "Credit Suisse Bond (CH) Convert Internatl A USD" (ISIN: CH0002771514) (31.08.2012): "Wir sind optimistisch, dass das relativ günstige Bewertungsniveau am Aktienmarkt in absehbarer Zeit spürbar positiv auf die Performance von globalen Wandelanleihen wirken wird. Dennoch haben wir, vor dem Hintergrund der zuletzt guten Aktienmarktperformance und die oftmals eher kritische Sommerperiode, das durchschnittliche Delta unserer Portfolios über Gewinnmitnahmen auf ein neutrales Niveau zurückgefahren. Neben der Untergewichtung von Frankreich (hohe Bondsbewertung) sind von uns aktuell keine ausgeprägten regionalen Schwerpunkte gesetzt. Insgesamt arbeiten wir zur Zeit sehr „bottom up“ getrieben und haben zahlreiche kleinere „pair trades“ implementiert. Gelegentlich investieren wir auch in synthetische Bonds, insbesondere dann wenn der „original“ Bond eine extrem hohe implizite Volatilität aufweist."

Stefan Meyer

Stefan Meyer, Fondsmanager, FISCH CB Hybrid International CHF HB" (ISIN: LU0162832744) (29.08.2012): "Im Fonds werden keine synthetischen Wandelanleihen eingesetzt. Die Region Asien bleibt übergewichtet. Etliche Wandelanleihen in Asien, vor allem aus dem Immobilien- und Energiebereich, weisen sehr interessante Charakteristika auf: tiefe Prämien mit einer positiven Rendite auf Endverfall und einem steigenden Verlauf der zu Grunde liegenden Aktie. Da der Hausbausektor in Amerika eine Bodenbildung vollzieht, wurden entsprechende Wandelanleihenpositionen wie Lennar und Standard Pacific kontinuierlich ausgebaut. Erst vor kurzem wurden Positionen in Goldminenaktien wie Newmont Mining und Royal Gold deutlich erhöht. Positionen in PIGS-Ländern werden nach wie vor gemieden. Die Bondfloor-Qualität genießt uneingeschränkt hohe Bedeutung, wobei ein hohes Gamma von 9,7% im Fonds bei deutlichen Kursbewegungen zu erhöhtem Alpha führen wird."

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Bitte kommentieren Sie die Performance- und Risikokennzahlen Ihres Fonds im laufenden Jahr und in den letzten 3 bzw. 5 Jahren."

Giuseppe Mirante

Giuseppe Mirante, Fund Manager, & Markus Bossard, Co-Fund Manager, "IFP Global Convertible Bonds (CHF) A" (ISIN: CH0016340058) (28.08.2012): "Year-to-date, we are up a very satisfying +6.2%, while still running on a rather low delta of 40%. Consistent with our views, we have been very conservative on the equity markets exposure, but rather betting on an overall credit tightening, which has proved to be adequate so far, especially among the investment grade universe. Most important is our 100 days volatility print of 3.3%, which is at its lowest level since March 2011. This results in a very high Sharpe ratio of 2.9 for 2012. This year is definitely a perfect one for our strategy. Over 3 years our total return is set at +7%,

Markus Bossard

including the good results of 2009 and 2010 (+11.6% and +3.5% respectively), and a tougher 2011 year for mainly all CB fund manager, where our conservative strategy did manage to lose only 5.5%, ranking in the top 2 best performing funds for that year. Over this 3 years period, our historical volatility has been 4.9%. Our 5 years performance is slightly negative at -1.5%, especially due a really tough 2008 year, where our fund has lost 15.4%. However, the year has been one of the toughest in the whole financial industry, with equities losing more than 40%, and most competitors losing between 20% and 35%, taking not only a huge hit on the underlying shares, but also losing because of the credit widening of the lowest quality issuers. Our strategy, constantly focusing on the best credit names, did manage to minimize losses, and has been awarded with a Lipper distinction for that year."

Michel Fest

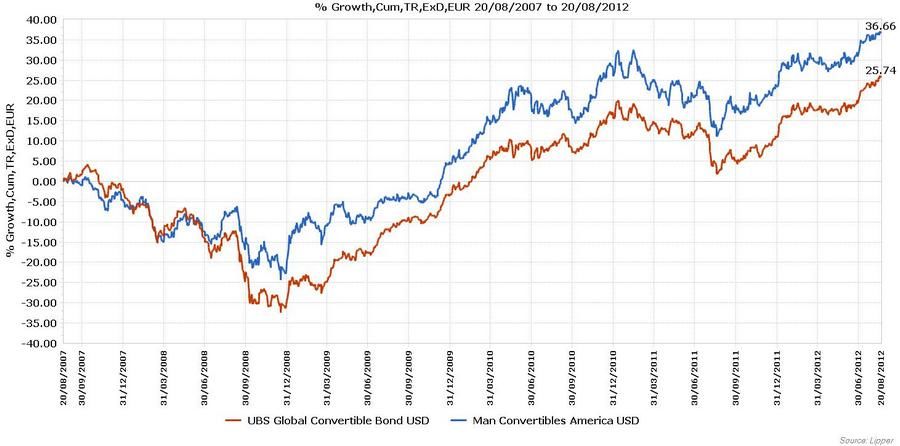

Michel Fest, Co-Leiter des Bereiches Wandelanleihen & Fondsmanager, "Man Convertibles America USD" (ISIN: LU0246000094) (27.08.2012): "Seit seiner Auflegung im März 2006 erzielte der Fonds (per 31.07.2012) eine annualisierte Rendite von 3.9% nach Abzug der Kosten, bei deutlich geringeren Schwankungen im Vergleich zum Aktienmarkt. In den letzten drei Jahren resultierte sogar eine Rendite von 7.2% p.a. Seit Anfang des Jahres steht der Fonds mit 4% im Plus, wobei hier eher noch mehr dringelegen wäre. Unter Berücksichtigung aller vorhandener Risiken im aktuellen Umfeld halten wir derzeit jedoch eine defensive Positionierung für angebracht."

Peter Schilling

Peter Schilling, Director, Head of Global Convertible Bonds, "Credit Suisse Bond (CH) Convert Internatl A USD" (ISIN: CH0002771514) (31.08.2012): "Unsere Brutto-Überrendite zwischen dem 31.8.2007 bis 31.7.2012 lag bei 12.8% (netto bei 5.4%). Aus 3-Jahressicht waren Bruttorenditen mit 4.1% über Benchmark und aus Jahressicht (bis 31.7.2012) bei 0.8% über Benchmark. Die rollierende zwei-Jahres Portfoliovolatilität sank von rund 20% (2009 und 2010) auf das historisch ‚normale‘ Niveau von rund 12%. Dies hat selbstverständlich mit dem Messhorizont zu tun – wichtiger erscheint uns die Tatsache, dass das Durchschnittsdelta im Portfolio mit ca. 45% deutlich unter den Levels von über 60% wie vor der sub-prime Krise zu sehen war, liegt. Entsprechend ist die Aktiensensitivität tiefer und die hybride Eigenschaft dieser Anlageklasse kommt besonders zur Geltung." (Historische Renditeangaben und Finanzmarktszenarien sind keine Garantie für laufende und zukünftige Ergebnisse)

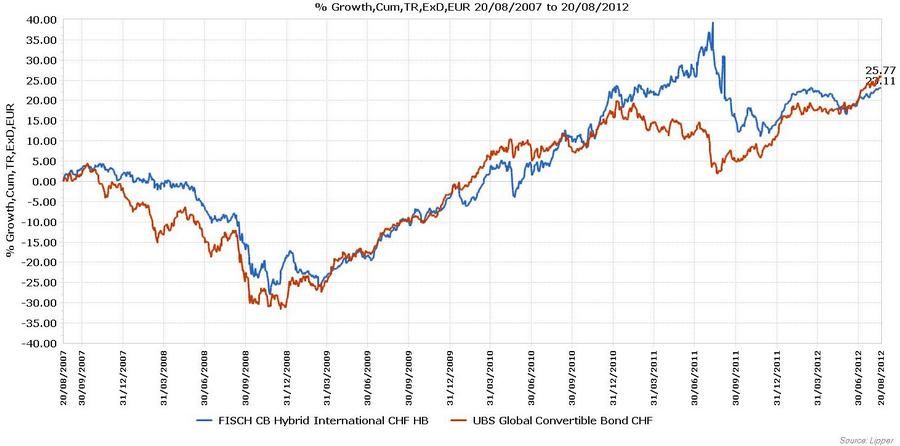

Stefan Meyer

Stefan Meyer, Fondsmanager, FISCH CB Hybrid International CHF HB" (ISIN: LU0162832744) (29.08.2012): "Die Performance im Jahr 2012 beträgt erfreuliche sechs Prozent und dies trotz einer vorsichtigen Positionierung. Hochrisikopositionen wie Cemex werden weiterhin gemieden und High Delta-Wandelanleihen wie Microchip, Intel und Verisign, welche sich im Kursverlauf wie Aktien verhalten, bleiben untergewichtet. Performance/Volatilität über die letzten 3/5 Jahre war geprägt von einem sehr schwierigen 2008 und einer nachhaltigen Erholung in den Jahren 2009/2010. Die durchschnittliche Performance für die Assetklasse Wandelanleihen - mit diesem opportunistischen Ansatz – sollte rund sechs bis acht Prozent pro Jahr einbringen."

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

Alle Performance Daten der Top-10 Auswertung per 20.08.2012:

Fortsetzung der Artikelserie am 10. 09. 2012:

Lipper Global - Equity Asia Pacific ex Japan

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.