Mit seinem Fonds setzt er einen Fokus auf Unternehmensanleihen aus der CIS-Region (für Gemeinschaft Unabhängiger Staaten, Anm.).

Positiver Makro-Ausblick

Zuversichtlich stimmt Kotans der positive makroökonomische Ausblick für Osteuropa. So soll das durchschnittliche BIP-Wachstum 2013 bei +4 Prozent liegen. Im kommenden Jahr soll auch das durchschnittliche Leistungsbildanzdefizit in den positiven Bereich drehen. „Die größten Risiken für die Region sind externer Natur“, spricht der Experte die enge Korrelation mit den Volkswirtschaften der EU an.

Drei Eurobond-Märkte

Laut Kotans ist der osteuropäische Markt für Eurobond-Unternehmensanleihen 155 Milliarden USD schwer. Mit einem Anteil von 85 Prozent sei hier der CIS-Markt der größte. Der Markt für Eurobond-Staatsanleihen sei 165 Milliarden USD schwer. Hier habe die CEE-Region mit einem Anteil von 52 Prozent die Nase vorn. „Wir haben es mit großen und liquiden Märkten zu tun“, so Kotans.

Assetklasse stark unterbewertet

Für den Experten ist Osteuropa, was das Risiko-/Renditeprofil betrifft, eine besonders attraktive Region im globalen Fixed Income-Universum. Im Gegensatz zu den entwickelten Ländern würden sich die Ratings in der Region in einem Aufwärtszyklus befinden. „Schaut man sich die tatsächlichen Credit Ratings an, so ist die Region stark unterbewertet“, sagt der Fondsmanager.

Assetklasse für langfristige Anleger

Investoren, die auf osteuropäische Unternehmensanleihen setzen, stellt der Fondsmanager – für sämtliche Risikostufen – eine Rendite von bis zu +10 Prozent in Aussicht. Die Assetklasse würde sich vor allem für Anleger mit langfristigem Veranlagungshorizont eignen. „Auf längere Sicht outperformen osteuropäische Unternehmensanleihen die globalen Emerging Markets“, sagt Kotans.

Breites Anlageuniversum

Das Anlageuniversum ist relativ breit gestreut, was ein gut diversifiziertes Portfolio ermöglicht. Aktuell gehören dazu neben den EU-Mitgliedsstaaten Albanien, Aserbaidschan, Kroatien, Georgien, Kasachstan, Montenegro, Moldawien, Russland, Serbien, Mazedonien sowie die Ukraine. „Die Türkei gehört nicht zu unserem Anlageuniversum, was sich aber im nächsten Jahr ändern kann“, so Kotans.

Im Fokus: CIS-Unternehmensanleihen

„In erster Linie richten wir unseren Fokus auf Unternehmensanleihen aus der CIS-Region“, so Kotans weiter. Hier gebe es – mit Hinblick auf Risiko-/Renditeüberlegungen – einfach attraktivere Gelegenheiten. Wie hoch die einzelnen Länder letztlich im Portfolio gewichtet sein dürfen, sei fix vorgegeben. Die aktuell größten Positionen: Russland (36 Prozent), Kasachstan (13 Prozent) und die Ukraine (11 Prozent).

Bottom-Up-Ansatz

Die Titelwahl erfolgt auf Basis einen Bottom-Up-Ansatzes. Ausgangspunkt sei eine profunde Kenntnis der lokalen Rahmenbedingungen, hausinterne Researchergebnisse sowie „Anleihen spezifische Überlegungen“. „Das Rückgrat der Titelbewertung ist das für jeden Emittenten intern ermittelte Credit Rating“, sagt Kotans. Die Verkauf- und Kaufdisziplin basiere auf dem Vergleich der tatsächlichen und fairen Spreads.

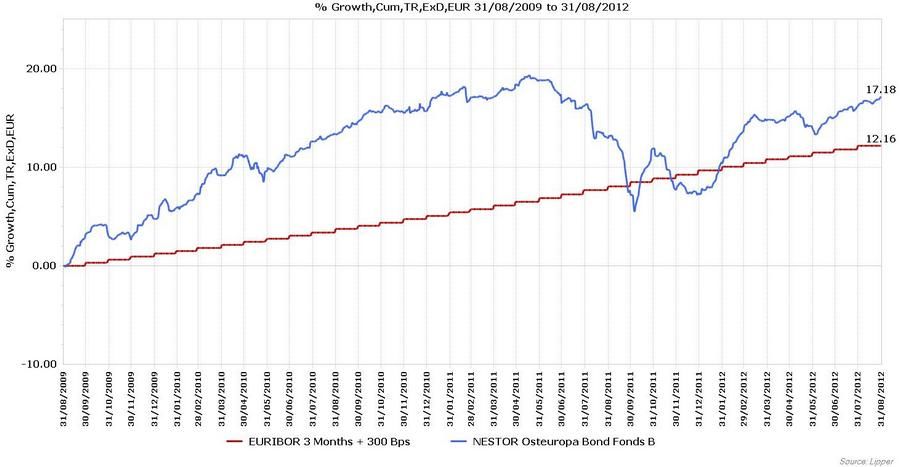

Dreijahresperformance: +17,18 Prozent

In den vergangenen drei Jahren hat der Nestor Osteuropa Bond Fund (ISIN: LU0182187632) mit einem Plus von 17,18 Prozent die Benchmark (EURIBOR 3 Months + 300 Bps, Anm.), die über den gleichen Zeitraum eine Wertentwicklung von +12,16 Prozent vorzuweisen hat, deutlich outperformed. „Gegenüber der Peer Group hat der Fonds eine vergleichbare annualisierte Performance erzielt bei einer geringeren Volatilität“ so Kotans. (Daten per 31.08.2012)

Gleichauf mit globalen Schwellenländern

„Wir erwarten, dass Osteuropa in der zweiten Jahreshälfte ähnlich performen wird wie die anderen globalen Emerging Markets. Die attraktiveren Bewertungen, die die Region aufweist, werden durch die Nähe zu Europa sowie politische Nebengeräusche – vor allem im Zusammenhang mit Ungarn und der Ukraine – kompensiert“, so Kotans. Allerdings erwarte er eine unterschiedliche Entwicklung innerhalb der Region.

Der Nestor Osteuropa Bond Fund wird von Citadele Asset Management, einem führenden Vermögensverwalter und Investmentspezialisten im baltischen Raum, gemanagt.

Weitere beliebte Meldungen: