Aktive Positionen in Ländern, Regionen oder Sektoren werden vermieden. Der Fondsmanager Eric Janca, CFA, erläutert gegenüber e-fundresearch.com die Charakteristika des neuen Fonds und die bisherigen Erfahrungen seit Auflegung.

Q: Der HCM Aktien Global (ISIN: AT0000A0V6J7) wurde als Alternative zu indexorientierten Aktienfonds bzw. Index-ETFs positioniert. Was sind die Differenzierungsmerkmale gegenüber der Konkurrenz?

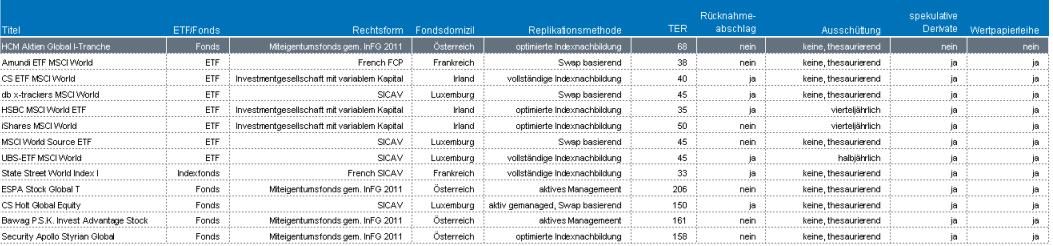

A: Der Einsatz von Derivaten sowie Wertpapierleihe und Pensionsgeschäfte sind gem. den Fondsbestimmungen ausgeschlossen. Auch die Veranlagung in anderen Investmentfonds ist nicht zulässig. Der Investor hat ausschließlich Exposure zu Aktien-Einzeltitel. Diese Merkmale sind wesentliche Unterscheidungskriterien zu anderen passiven Weltaktienprodukte, da die meisten Konkurrenzprodukte entweder „Swap-based-ETFs“ oder replizierende Indexfonds bzw. ETFs sind, die aber sich vorbehalten, spekulative Derivate einzusetzen. Viele institutionelle Investoren, allen voran Pensionskassen und Mitarbeitervorsorgekassen, dürfen jedoch spekulative Derivate nur sehr beschränkt einsetzen.

Quelle: HCM

Q: Der Verzicht auf den Einsatz von Derivaten wurde hervorgehoben. Ergeben sich dadurch bedeutende Einschränkungen der Flexibilität im Fondsmanagement?

A: Nein. Derivative Instrumente kommen bei indexorientierten Aktienfonds vorrangig zur Bewältigung von Mittelzu- und abflüssen zum Einsatz. Durch unser Optimierungsverfahren können diese Mittelzu- und abflüsse jedoch auch ohne Derivate effizient gemanagt werden.

Q: Wie unterscheidet sich das Weltaktienuniversum für diesen Fonds vom MSCI World Index und warum wurde nicht einfach der bekannteste Aktienindex als Basis gewählt?

A: Das Anlageuniversum des HCM Aktien Global unterscheidet sich in keinster Weise. Unser Optimierungsverfahren reduziert allerdings die Titelanzahl im Fonds von den über 1500 Titeln auf 180 bis 190 Titel. Die Vorteile dieses optimierten Aktienportfolios liegen einerseits im effizienten Management (geringerer Portfolioturnover dadurch geringere Transaktionsspesen) und andererseits für Investoren mit „look-through“-Anforderung (Pensionskassen, Mitarbeitervorsorgekassen, Versicherungen, usw.) in der überschaubaren Titelanzahl und damit im einfacheren aggregierten Reportingwesen.

Q: In welchen Schritten erfolgt die Optimierung und Bestimmung des Fondsportfolios?

A: In einem ersten Schritt wird festgelegt, welche Aktien als „core-holdings“ einzustufen sind. Danach wird, abhängig vom „tracking-error“-Ziel eine Optimierung durchgeführt. Dabei wird die sog. „stratified sampling“-Methode angewendet. Die „core-holdings“ werden entsprechend ihrer Marktkapitalisierung gewichtet. Durch lineare Optimierung werden dann Titel ausgewählt die für eine „ausgewogene“ Länder- und Sektorgewichtung sorgen.

Q: Wie und in welchen Zeitintervallen werden Änderungen im Aktienuniversum umgesetzt?

A: In monatlichen Abständen wird ein Rebalancing des Portfolios durchgeführt. Dabei werden vorwiegend Über-/Untergewichtungen in den Sektoren ausgeglichen bzw. Veränderungen in der Marktkapitalisierung einzelner Titel berücksichtigt.

Q: Das Rebalancing der Positionen sollte bekanntlich monatlich erfolgen. Kann es auch Fälle geben, wo zwischen zwei geplanten Rebalancing-Terminen umgeschichtet wird? Wenn ja, welche Bedingungen müssen dafür erfüllt werden?

A: Routinemäßig wird wie oben ausgeführt einmal im Monat (jeweils am 15ten eines Monats, wenn dies ein Börsenfeiertag an einem der wichtigsten Handelsplätze sein sollte, dann am nächstmöglichen Handelstag) optimiert. Dieser Rhythmus wird nur dann unterbrochen, wenn die Performance des Portfolios stärker als im Backtest beobachtet von der des Referenzportfolios abweicht.

Q: Kosten sind im Zusammenhang mit indexorientierten Fonds ein entscheidender Faktor. Wie hoch ist der Richtwert für die TER über ein Jahr in Prozent und mit welchem Turnover.

A: Die TER für die institutionelle Tranche des Fonds liegt bei geschätzten 0,67% p.a. Im Backtest lag der Turnover bei durchschnittlich 17% p.a.

Q: Welcher Tracking-Error bzw. welche Bandbreite wird als Zielgröße definiert und wie wird die Einhaltung der Bandbreite sichergestellt?

A: Es wird ein Tracking-Error von durchschnittlich 1,6% p.a. angestrebt (Bandbreite im Backtest 12/1995-12/2011 von 1,16% bis 1,73%). Durch die laufende Kontrolle und regelmäßige Optimierung des Portfolios wird sichergestellt, dass die Zielvorgaben mit hoher Wahrscheinlichkeit eingehalten werden.

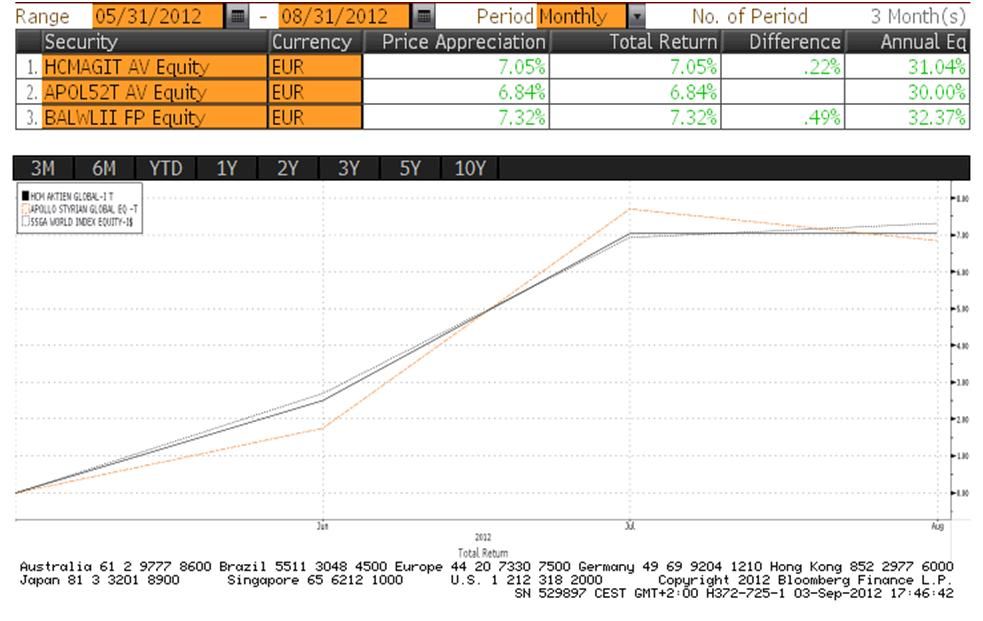

Q: Wie waren die bisherigen Erfahrungen und Ergebnisse seit Auflegung des Fonds vor mehr als drei Monaten?

A: Positiv. Der Vergleich zeigt, dass unser eingesetztes Optimierungsverfahren sehr gut das Anlageuniversum abgebildet.

Die Angaben beziehen sich auf die Vergangenheit und sind kein verlässlicher Indikator für künftige Ergebnisse. Bei der Berechnung der Wertentwicklung wurde der einmalige Ausgabeaufschlag (max. 5,00% des investierten Betrages) sowie evtl. Depotgebühren nicht berücksichtigt; diese wirken sich ertragsmindernd auf die Wertentwicklung aus.

Q: Wo sehen sie abschließend den größten Mehrwert für Investoren? In der einfachen Portfoliostruktur ohne Derivate oder in der relativen Wertentwicklung im Vergleich zu anderen globalen Aktienindexfonds und Index-ETFs?

A: Der Mehrwert liegt u.E. in der Produktstrukturierung, wo wir ohne Einsatz von Derivate ein Weltaktienportfolio effizient abbilden können. Auch um die Reinvestition der Ausschüttungen muss sich der Investor nicht kümmern, da der Fonds nur in thesaurierender Form angeboten wird; im Gegensatz zur Mehrheit der Aktien-replizierenden Konkurrenzprodukten, die bis zu vierteljährlich ausschütten.

Weitere beliebte Meldungen: