Flexibles Team am Werk

Seung H. Minn: "Wir sind ein Team von drei Fondsmanagern, die zwischen fünf und 14 Jahren im Unternehmen sind. Wir haben den Vorteil, dass wir im kleinen Team sehr einfach und rasch entscheiden können. Wir handeln ja nicht täglich, weil unser Portfolioumschlag bei nur 30 Prozent liegt." Seung Minn ist bereits seit November 1998 Fondsmanager des Allianz U.S. Equity Fund (ISIN: IE0002495467).

Gegenteil von GARP

Im Rahmen des Investmentprozesses werden Unternehmen identifiziert, deren Geschäftsmodell erfolgreich ist und deren Aktienkurs unterhalb der Bewertungen des Fondsmanagement Teams liegt. Zusätzlich muss jedoch auch ein Katalysator identifiziert werden können, der eine Verbesserung der operativen Performance des Unternehmens oder des Aktienkurses an der Börse ermöglicht. "Für uns ist die Bewertung sehr wichtig. Großartige Unternehmen sind sehr einfach zu finden, jedoch sind diese meistens zu hoch bewertet und an der Börse sehr teuer. Beim GARP Ansatz zählt die Wachstumsrate mehr als die Bewertung. Bei uns ist es umgekehrt."

Zu früh kaufen und verkaufen

Die größte Herausforderung für Seung Minn ist der Umstand, dass das Fondsmanagement Team die Chancen auf einen positiven Turn-around oft früher erkennt als der Markt und damit oftmals frühzeitig investiert. Sinkt der Aktienkurs dann noch weiter nach unten und wird die Bewertung noch günstiger, dann wird zumeist auch nachgekauft. Ziehen jedoch die Bewertungen dann wieder stärker an und der Aktienkurs entwickelt sich sehr positiv, dann werden oft Kurziele erreicht, die eine Reduzierung der Aktienposition signalisieren. Seung Minn: "Dann kann es vorkommen, dass wir nicht nur sehr früh investieren, sondern auch wieder früh verkaufen - oder zumindest untergewichten - wie beispielsweise im Falle von Apple Inc., wo derzeit eine Untergewichtung von zwei Prozent besteht." Obwohl das Momentum der Aktienkursentwicklung eine wichtige Rolle spielt, leistet die fundamentale Analyse der Unternehmen den wichtigsten Beitrag bei der Aktienauswahl.

Strukturelle Über- und Untergewichtungen

Der Investmentprozess kann auch dazu führen, dass über einen längeren Zeitraum relative Über- und Untergewichtungen in einzelnen Sektoren entstehen, obwohl sich der Auswahlprozess auf individuelle Aktien konzentriert. Beispielsweise wurden in den letzten Jahren durchgehend Untergewichtungen in den Sektoren Versorger (aktuell 0 Prozent vs. 3,6 Prozent im S&P500 Index), Finanzen (12,9 Prozent vs. 15,1 Prozent) und Konsumgüter (8,9 Prozent vs. 21,1 Prozent) beobachtet. Zum Unterschied davon hatte der Investmentprozess auf Aktienebene in den letzten Jahren zu Übergewichtungen im Technologie-, Healthcare und auch Energiesektor geführt.

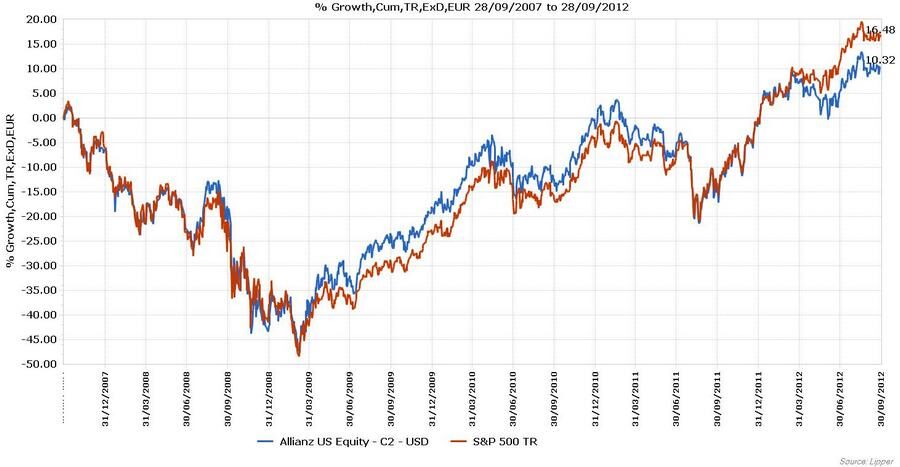

Details zum Investmentprozess und zur Entwicklung des Fonds in den letzten Kalenderjahren finden Sie im Fund Update (Link).

Weitere beliebte Meldungen: