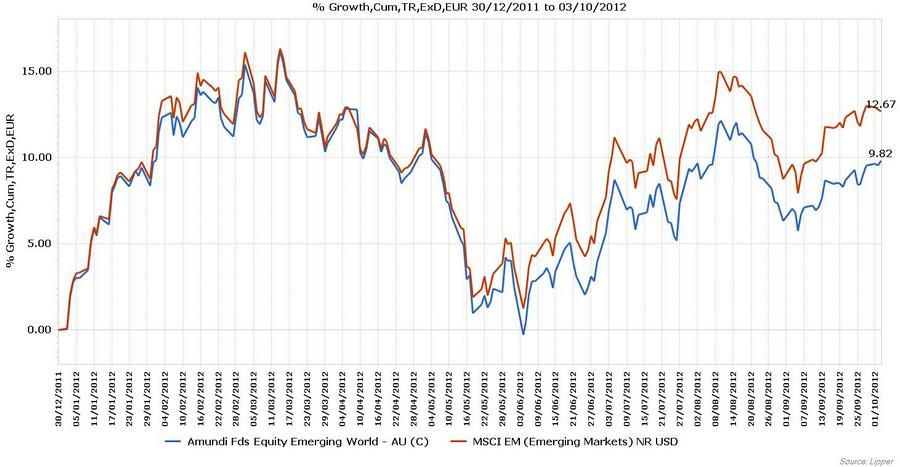

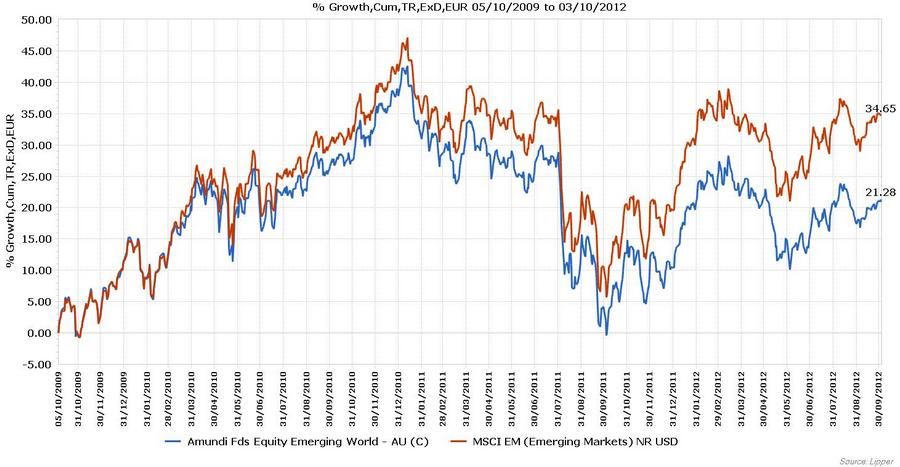

Auf die Frage welche Auswirkungen die Krise in der Eurozone und die schwachen Wirtschaftsdaten in den USA auf die Emerging Markets haben, antwortete Omar-Gabriel Habache, Investment Specialist Emerging Markets Equities bei Amundi Asset Management, mit einigen Ländern und deren Entwicklung als Beispiele:

Leiden die Kunden, leidet auch der Produzent

„Nehmen wir das Beispiel China, das in den letzten 30 Jahren ein jährliches GDP-Wachstum von rund 10 Prozent aufwies. Aktuell gehen die offiziellen Stellen in China von einem Wachstum von 7 Prozent aus. Alleine hier können wir also die Folgen der Rezession in Europa und der Verlangsamung in den USA sehen“, erklärt der Emerging Markets Experte. Sowohl Europa als auch die USA sind die beiden Hauptkunden von China. „Wenn es den Kunden schlecht geht, trifft das auch den Produzenten.“

Auswirkungen der Krise auf die Schwellenländer

Brasilien zeigte ein jährliches GDP-Wachstum von etwa vier Prozent. Für 2012 werden nun zwischen einem und zwei Prozent erwartet. Damit zeigt sich, dass auch diese Region von den Geschehnissen in den Industrienationen betroffen ist. Zwar wären die Folgen in verschiedenen Ausmaßen und Sektoren spürbar, aber keines der Schwellenländer kann ihnen letztendlich entkommen. „Die globale Abschwächung ist da, das können wir nicht verleugnen“, so Habache.

Globale Erholung ist nicht in Sicht

Mittlerweile gäbe es so viele Faktoren und ungeklärte Fragen, dass es nicht absehbar ist, wann sich die globale Wirtschaft wieder erholen könnte, gibt der Amundi Experte zu bedenken. Es ist noch immer nicht klar, wie sich der Euro und die Eurozone weiter entwickeln werden. Dies würde vor allem von den Entscheidungen der Politiker abhängen und „dass die europäischen Politiker nur sehr langsam agieren, haben wir bereits gesehen“, so Habache. Seiner Meinung nach hat die EZB ihre Aufgaben erfüllt. Nun wäre es an der Zeit, die fiskalische Integration voranzutreiben, um Europa wieder in Schwung zu bringen. Omar Habache geht von einem Wachstum nahe der Null-Prozent-Marke in Europa im kommenden Jahr aus.

Droht ein Fiscal Cliff in den USA?

Leicht positive Nachrichten gibt es hingegen aus den USA und hier vor allem vom Immobilienmarkt. Die letzten Statistiken haben eine Erholung im Baugewerbe gezeigt. Die große Frage jedoch bleibt: Wird es zu einem Fiscal Cliff kommen? Laut Habache müssen sich die beiden Präsidentschafts-Kandidaten noch vor der Wahl mit den Schuldenproblemen auseinandersetzen. Sollten keiner der beiden dieses Thema ansprechen, so wird es merkliche Bremsspuren bei der Konjunktur geben.

Nichts Neues in China…

Laut offiziellen Stellen in China sollte das GDP-Wachstum bei etwa 7-8 Prozent liegen. Einige Ökonomen schätzen dieses aber wesentlich geringer ein. Gerade in China wären offizielle Zahlen und Statistiken mit Vorsicht zu genießen. „Alle Statements der letzten Wochen zur chinesischen Wirtschaft sind insofern nicht neu, als dass sie den Inhalt des letzten 5-Jahres Plan wiederspiegeln. Wir sehen keinerlei Anstrengungen, um die Abschwächung in China aufzuhalten. Wir favorisieren zwar kein „hard landing“ Szenario, aber ganz ausschließen kann man dies auch nicht“, so der Amundi Experte.

Auseinanderbrechen der Eurozone eine Erleichterung?

Könnte das Auseinanderbrechen der Eurozone eine letzte Lösung sein? Habache ist sehr vorsichtig und gibt die möglichen Auswirkungen zu bedenken. Sollte beispielsweise Griechenland austreten, wäre das ein extremer Schock für das Land. „Keiner kennt die Folgen eines solchen Szenarios und schon gar nicht die Kosten“, räumt der Experte ein und fährt fort: „Außerdem würde sich dann die Frage stellen, welches Land das nächste wäre.“

Gewichtungen

Derzeit übergewichtet das Emerging Market Equity Team bei Amundi Brasilien, da es die beste Balance zwischen gutem Ausblick, aktuell günstiger Bewertung und gutem Risikoprofil aufweist. Eine Übergewichtung in Russland resultiert aus der Positionierung insbesondere im Energiesektor. Laut dem Experten wird sich der Ölpreis auf rund 100 US Dollar pro Barrel in den nächsten Monaten einpendeln. Sämtliche Öl-Firmen weisen eine ähnliche Bewertung auf. Der Amundi Experte setzt aber nicht auf Riesen wie etwa Gazprom, sondern konzentriert sich auf kleinere Firmen mit einer besseren Dividende.

„Unser Ansatz ist es, ein gut diversifiziertes Portfolio zu haben. Im Global Emerging Market Portfolio halten wir aktuell rund 400 Unternehmen. Das beweist, dass wir sehr stark an Diversifikation in Klein- und Mittel-Betriebe glauben.“

Neben den genannten Ländern wird auch ein Übergewicht in Südost-Asien gesetzt, wie etwa in Indonesien, Thailand oder den Philippinen. Im Fokus stehen dabei vor allem Unternehmen die von der wachsenden Binnennachfrage profitieren, also der privaten Konsum sowie Unternehmens- und Staatsinvestitionen. Grundsätzlich analysiert das Investment-Team in einem ersten Schritt die Attraktivität der einzelnen Volkswirtschaften und wählt dann die aussichtsreichsten Branchen aus. Ausnahmen bilden die Sektoren Energie, Materials und IT, die länderübergreifend betrachtet werden.

Das größte Potenzial sieht Habache - neben Brasilien - in Indonesien. Für diese Region erwartet er ein jährliches GDP-Wachstum von 6-7 Prozent. Vor allem die wachsende Mittelklasse und die kontrollierte Inflation sprechen dafür. Auch hat das Land die öffentlichen Finanzen geordnet und eine umsichtige Makro-Politik. Generell betrachtet er die südostasiatischen Länder als sehr positiv.

Ausblick: „neutral-plus“

Habache geht davon aus, dass die Rezession sowohl in Europa und den USA mittelfristig gelöst werden, denn das Gegenteil hätte erhebliche Auswirkungen für die Emerging Markets. „In der Krise steigt die Risikoaversion. Die erste reflexhafte Reaktion von Investoren ist dann meist die Flucht in Qualitätstitel und etablierte Märkte. Das bedeutet, dass sie Aktien verkaufen und US Anleihen kaufen.“ Seinen globalen Ausblick beschreibt er als neutral bis leicht positiv. „Wir sollten vorsichtig aber nicht komplett defensiv sein“, bringt es Omar Habache auf den Punkt.

Weitere beliebte Meldungen: