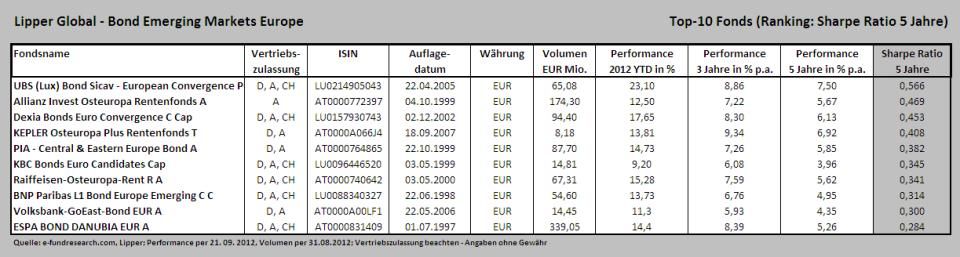

Die obige Tabelle ist eine Darstellung der besten zehn europäischen Schwellenländer Anleihenfonds - gereiht nach Sharpe Ratio 5 Jahre (insgesamt 27 Fonds in der gesamten Assetklasse - Lipper Global Bond Emerging Markets Europe). Die Fondsmanager von Allianz, Dexia, Kepler, UBS, Volksbank Investments, Erste Sparinvest und Pioneer Investments Austria haben die Fragen von e-fundresearch.com beantwortet. Keine Antworten wurden von den restlichen Top-10 Gereihten zugesandt. Die durchschnittliche Performance der Top-10 Fonds seit Beginn des Jahres liegt bei +14,57 Prozent.

e-fundresearch: "Welche fundamentalen Faktoren sind für die Markteinschätzung bei europäischen Emerging Markets derzeit am wichtigsten?"

Weitere für uns sehr wichtige fundamentale Faktoren sind zum Beispiel eine intensive Auseinandersetzung mit der Struktur der Zahlungsbilanz, die politischen Gegebenheiten, der institutionelle Entwicklungsstand, aber auch eine gründliche Analyse der individuellen Wachstumschancen einer Volkswirtschaft."

Die globalen und die lokalen Wachstumsaussichten sind zu berücksichtigen, ebenso die Inflationsentwicklung.

In manchen Ländern sind politische Faktoren von besonderem Interesse für die Finanzmärkte.

Überlagert werden diese Faktoren jedoch immer wieder von den Maßnahmen, die zur Bewältigung der Schuldenkrise in der Eurozone getroffen werden. Diese beeinflussen den Risikoappetit der Investoren und somit auch die Assetpreise in europäischen Emerging Marktes."

Helena Clijsters, Fondsmanagerin, "Dexia Bonds Euro Convergence C Cap" (ISIN: LU0157930743) (02.10.2012): "At the moment the main fundamental factor is bank deleveraging and its effect on growth. Also the question whether the government can bail out in case of problems. Other important factors such as inflation, fiscal deficit, current account, government debt are less in focus since they are globally better in the emerging markets than in developed markets."

Wenn man im zweiten Schritt die europäischen Fundamentaldaten betrachtet, sind es auch hier Wachstum (in Emerging Europe meist deutlich höher als in den entwickelten Märkten), die geringe Staatsverschuldung (fast alle CEE-Staaten liegen unter 60% des BIP) und die Frage nach der politischen Stabilität (Beispiel Ungarn, wo Premierminister Orban bei vielen Investoren an Glaubwürdigkeit verloren hat)."

e-fundresearch: "Wie beurteilen Sie das aktuelle Niveau der Schwellenländer Anleihen Spreads?"

Aristoteles Damianidis, Portfolio Manager, "UBS (Lux) Bond Sicav - European Convergence P-acc" (ISIN: LU0214905043) (03.10.2012): "Wir befinden uns weiterhin in einer Phase, in der das allgemeine Zinsniveau sehr niedrig ist. Dies macht Spreads attraktiver, da deren Opportunitätskosten sehr klein sind. Osteuropa wurde im Rahmen der Eurozonenkrise in eine Art "Geiselhaft" genommen die es unserer Meinung nach nicht verdient, weil es eine sehr diversifizierte Region ist, die zum großen Teil nicht die Probleme der so genannten Peripherieländer aufweist, aber zum Teil so bewertet wird. Diese Entwicklung hat sich seit beginn des Jahres teilweise wieder normalisiert, was zu einer herausragenden Performance der Assetklasse geführt hat und unsere Sichtweise bestätigt.“

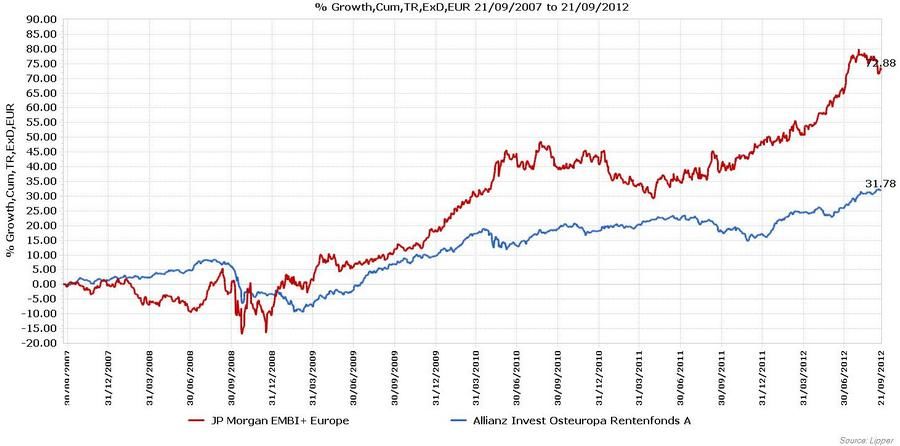

Mag. Robert Sikora, Fondsmanager, "Allianz Invest Osteuropa Rentenfonds A" (ISIN: AT0000772397) (28.09.2012): "Die Niedrigzinspolitik der globalen Notenbanken unterstützt das niedrige Niveau der Spreads und Renditen generell. Ebenso ist eine verstärkte Nachfrage der Assetklasse "Emerging Market Bonds" festzustellen. Eine bessere Haushaltssituation relativ zur Eurozone und damit einhergehend eine bessere Ratingdynamik unterstützen diesen Trend. Es treten allerdings immer wieder Situationen auf, in denen einzelne Emittenten oder spezielle Laufzeitbereiche teuer erscheinen.

Wir versuchen durch eine gezielte Emittenten- und Laufzeitauswahl in den attraktivsten Teil der europäischen Emerging Markets zu investieren."

Helena Clijsters, Fondsmanagerin, "Dexia Bonds Euro Convergence C Cap" (ISIN: LU0157930743) (02.10.2012): "Emerging markets spreads are tight, tighter than we might have expected. Due to the massive Quantitative Easing, spreads got out of the trading range and this can go on in the longer term. It wouldn’t be wise to go against the QE. The measures announced by the ECB’s president Mr Draghi added to the positive sentiment. Other positive factors are the low yield environment which leads to a search for yield and the very attractive ‘spread to YTM’ ratio. On the short term however we might see some profit taking."

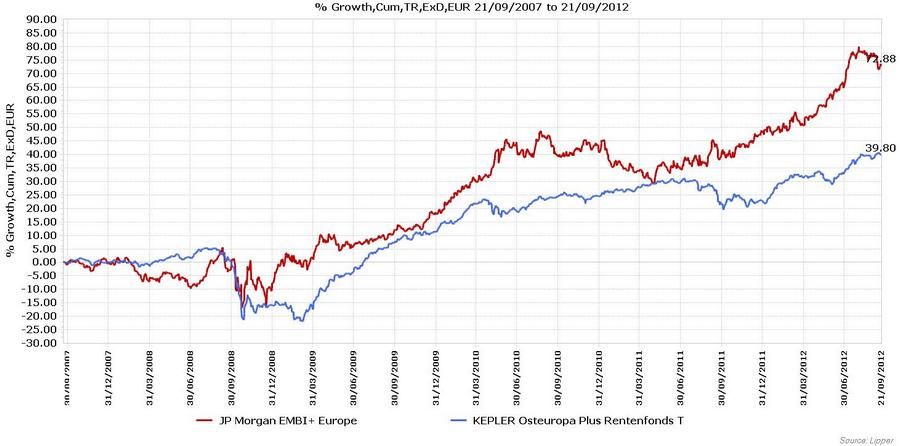

Dr. Gabriele Nopp-Rau, Fondsmanagerin, "KEPLER Osteuropa Plus Rentenfonds T" (ISIN: AT0000A066J4) (02.10.2012): "Die risikoadjustierten Spreads sind für die Schwellenländer Anleihen trotz guter Performance im heurigen Jahr weiter attraktiv. Im Vergleich zu vielen Ländern der Euro-Zone sind die Makrodaten der osteuropäischen Staaten durchwegs besser."

Mag. Margarete Strasser, Fondsmanagerin, "PIA - Central & Eastern Europe Bond A" (ISIN: AT0000764865) (02.10.2012): "Die Anleihespreads in den Schwellenländern sind im laufenden Jahr stark zurückgekommen. Nachdem allerdings auch die Fundamentaldaten in vielen Ländern deutlich besser sind, in den Coremärkten ein äußerst niedriges Zinsniveau herrscht und genügend Liquidität durch die Zentralbanksteuerungen vorhanden ist, können sich die Spreads durchaus noch weiter einengen."

Gueorgui Konstantinov, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012):, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012): "Die Spread-Dynamik der wachstumsstarken CEE Länder erfordern ein differenziertes Setup für die Portfoliokonstruktion. Die einzelnen Länder bleiben weiterhin in dem weniger ausgeprägten EU-Konvergenzmodus und somit im Decoupling-Rhythmus und stellen separate Risiko-Rendite-Universen dar. Die Shocks-Absorbtionsmechanismen einerseits und die volkswirtschaftliche Dynamik andererseits stellen differenziertes Bild bei den einzelnen Länder dar. Diese Region bleibt Europas wachstumsstarker Bereich, die Spreaddynamik ist u.a. Euroland-bedingt, das Management erfordert deswegen ein differenziertes Setup."

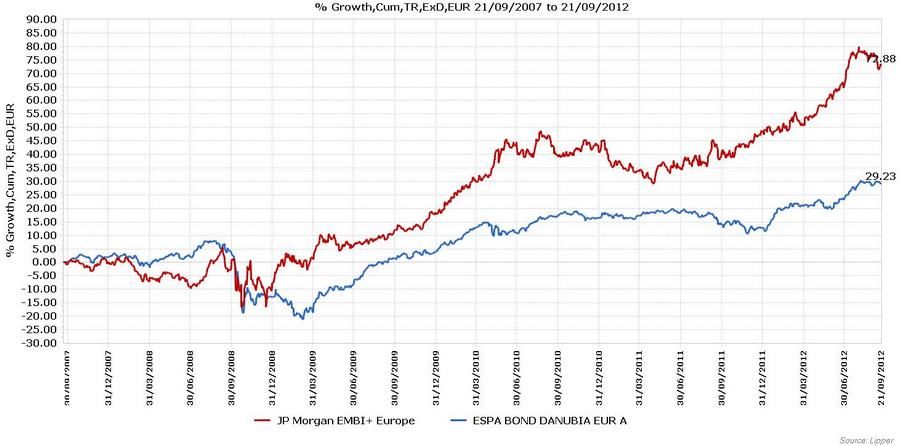

Anton Hauser, Fondsmanager, "ESPA BOND DANUBIA EUR A" (ISIN: AT0000831409) (03.10.2012): "Die Spreads der Schwellenländeranleihen befinden sich historisch gesehen auf einem niedrigen Niveau. Allerdings hat sich in den letzten Jahren die Fundamentalsituation in den Emerging Markets so stark verbessert, dass das momentane Spreadniveau von einer Risiko/Ertragsperspektive durchaus attraktiv erscheint."

e-fundresearch: "Welche Elemente sind die wichtigsten in Ihrem Investmentprozess?"

Aristoteles Damianidis, Portfolio Manager, "UBS (Lux) Bond Sicav - European Convergence P-acc" (ISIN: LU0214905043) (03.10.2012): "Fundamentalanalyse ist ein sehr wichtiges Element unseres Investmentprozesses und besteht aus vielen quantitativen und qualitativen Bausteinen, wie zum Teil schon oben erwähnt wurden.

Zu unserem Investmentprozess gehört ebenfalls eine ausgiebige Analyse des vorherrschenden Marktumfeldes. Dies beinhaltet marktübergreifende ökonomische Faktoren sowie globale geopolitische Faktoren. Zusätzlich berücksichtigen wir marktpsychologische und technische Aspekte. Unter technische Aspekte verstehen wir keine Charttechnik, sondern marktrelevante Entwicklungen die nicht fundamental sind, wie zum Beispiel strukturelle Mittelzuflüsse in unsere Assetklassen oder den Beteiligungsgrad ausländischer Investoren in einzelnen Märkte.”

Mag. Robert Sikora, Fondsmanager, "Allianz Invest Osteuropa Rentenfonds A" (ISIN: AT0000772397) (28.09.2012): "Ausgangspunkt ist die fundamentale Beurteilung eines Emittenten. Die richtige Einschätzung des Marktumfelds (Risikoappetit, Bewertung, Liquiditätssituation) ist für den Investmenterfolg ebenso wichtig.

In unserem Investmentprozess wird besonderer Wert auf ein ausgeglichenes Risiko/Ertragsprofil des Portfolios gelegt."

Helena Clijsters, Fondsmanagerin, "Dexia Bonds Euro Convergence C Cap" (ISIN: LU0157930743) (02.10.2012): "We maximize added value by combining different independent alpha engines:

• Bond strategy: top down global directional strategy & country allocation and bottom up bond selection

• Currency strategy

We concentrate on high information trades with focus on bottom up strategies. Examples of bottom up selection are:

• local or hard currency debt

• yield curve strategy

• arbitrage opportunities offered by foreign debt markets ( debt denominated in EUR vs debt denominated in USD, GBP... by the same issuer)."

Dr. Gabriele Nopp-Rau, Fondsmanagerin, "KEPLER Osteuropa Plus Rentenfonds T" (ISIN: AT0000A066J4) (02.10.2012): "Der Investmentprozess kombiniert einen Top Down-Ansatz auf der Makroebene mit einem Bottom Up-Ansatz auf der Mikroebene. Auf der Makroebene werden die Länder- und Ratingallokation sowie die Durationpositionierung vorgenommen. Auf der Mikroebene werden Einzeltitel nach Relative Value-Kriterien ausgesucht."

Mag. Margarete Strasser, Fondsmanagerin, "PIA - Central & Eastern Europe Bond A" (ISIN: AT0000764865) (02.10.2012): "In unserem Investmentprozess wird mit Hilfe von qualitativen und quantitativen Analysen in einem ersten Schritt die Währungsallokation (als wichtigste Investmententscheidung) durchgeführt. Anschließend wird die Selektion der einzelnen Instrumente vorgenommen, bei der auf das hauseigene Pioneer Investments Emerging Market & High Yield Fundmanagement (6 Personen) und Credit Research Team (9 Personen) in London und Dublin zugegriffen wird. Für die Auswahl der jeweiligen Instrumente auf der Zinskurve werden Inflationserwartungen, eingepreiste Zentralbank Maßnahmen und „Cheap/expensive“ Berechnungen durchgeführt."

Gueorgui Konstantinov, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012):, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012): "Unser regelgebundener, systematischer Investmentprozess beruht auf einer Top-Down-Systematik, wobei im letzten Schritt die Anleihen-Selektion stattfindet. Eine detaillierte zinskurvenbasierte Rendite-Attributionsanalyse und Währungsmanagement sind die wesentliche Merkmale. Maximiert wird immer das erwartete Carry-To-Volatility Ratio im Portfolio."

Anton Hauser, Fondsmanager, "ESPA BOND DANUBIA EUR A" (ISIN: AT0000831409) (03.10.2012): "Die wichtigsten Elemente im Investmentprozess sind Entscheidungen über

1) Interest Rate Duration

2) Spread Duration

3) Länderauswahl

4) FX Management

5) und Einzeltitelauswahl

Das Investmentuniversum wird über einen Top Down-Prozess zur Länderauswahl und einen Bottom Up-Prozess für die Einzeltitelauswahl gescreent. Die Länderauswahl passiert auf der Analyse volkswirtschaftlicher Indikatoren wie Geld- und Fiskalpolitik, Wachstum, Inflation, Außenwirtschaftsfaktoren sowie der Beobachtung politischer Entwicklungen. Die Einzeltitelauswahl erfolgt primär über Relative Value Betrachtungen zwischen Anleihen- bzw. Swapkurve."

e-fundresearch: "Welche Über- und Untergewichtungen haben Sie derzeit in europäischen Schwellenländer Anleihenfonds umgesetzt? Wie hoch ist der Anteil von Unternehmensanleihen und von Lokalwährungen?"

Aristoteles Damianidis, Portfolio Manager, "UBS (Lux) Bond Sicav - European Convergence P-acc" (ISIN: LU0214905043) (03.10.2012): "Der UBS European Convergence Bond Fund hat Übergewichte in den Währungen der Länder, die einerseits über ein starkes Wachstumspotenzial verfügen und gleichzeitig einen geringen Verschuldungsgrad aufweisen. Zusätzlich hat der Fonds Übergewichte in Währungen deren impliziter Zins sehr hoch ist, unsere Abwertungserwartung aber deutlich niedriger ist. Dazu gehören unter anderem die TRL, der RON, der RSD und die UAH.

Auf der Spread-Seite bevorzugen wir Anleihen von Ländern, die sich während der Eurozonenkrise signifikant ausgeweitet haben, deren gesamtwirtschaftlicher Verschuldungsgrad aber unkritisch ist und die gleichzeitig durch bestehende oder potentielle EU-Mitgliedschaft haushaltspolitisch diszipliniert werden. Dieses attraktive Rendite-Risiko-Verhaeltniss haben u.a. Montenegro und Albanien. Zusätzlich bevorzugen wir momentan Emittenten der GUS die wir gegen Länder deren Spreads sich auf einen sehr niedrigen Niveau befinden, wie Polen, Litauen und Türkei, übergewichten.

Der Anteil der reinen Unternehmensanleihen im Portfolio ist gering und beschränkt sich auf Emittenten die systemrelevant für ihre jeweilige Volkswirtschaft sind.“

Mag. Robert Sikora, Fondsmanager, "Allianz Invest Osteuropa Rentenfonds A" (ISIN: AT0000772397) (28.09.2012): "Die größte Gewichtung im Portfolio hat Polen, gefolgt von Russland.

In Ungarn sind wir in Lokalwährung untergewichtet, dafür in Hartwährung leicht übergewichtet.

Generell sind wir in Unternehmensanleihen zulasten von Staatsanleihen übergewichtet.

Lokalwährungen haben wir taktisch momentan untergewichtet, am stärksten ausgeprägt in Tschechischen Kronen.

Der Anteil von Unternehmensanleihen beträgt momentan ca. 21%. Die strategische Allokation in Lokalwährungen beträgt 50%, momentan sind ca. 40% in Lokalwährung veranlagt."

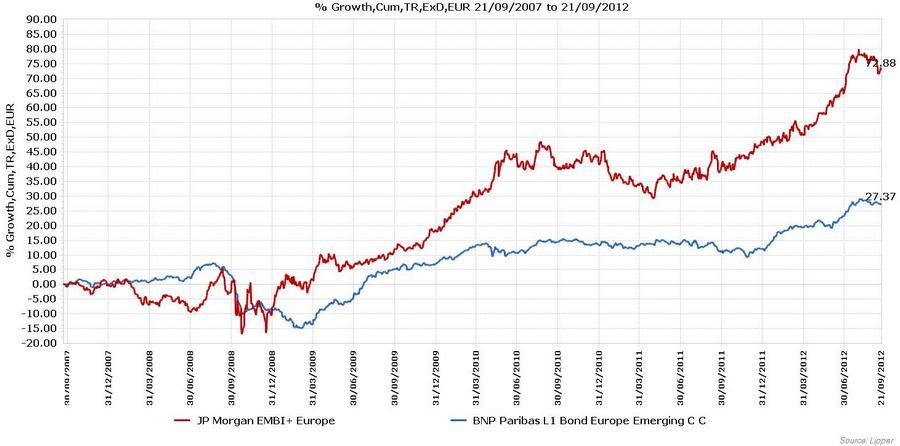

Helena Clijsters, Fondsmanagerin, "Dexia Bonds Euro Convergence C Cap" (ISIN: LU0157930743) (02.10.2012): "Our portfolio is more or less 45% invested in local government bonds and 55% in hard currency bonds. On the currency side we have 50% EUR and 50% local currency. Around 3.5% of the hard currency bonds are corporate bonds. At the moment we are overweight Romania, Turkey, Latvia and underweight Hungary."

Dr. Gabriele Nopp-Rau, Fondsmanagerin, "KEPLER Osteuropa Plus Rentenfonds T" (ISIN: AT0000A066J4) (02.10.2012): "Der KEPLER Osteuropa Plus Rentenfonds investiert 60 % des Fondsvolumens in Lokalwährungsanleihen osteuropäischer Emittenten und 40 % in USD- oder Euro-Anleihen dieser Emittenten. Innerhalb der Lokalwährungsanleihen sind polnische Zlotyanleihen übergewichtet und tschechische Kroneanleihen untergewichtet. Der Anteil an Unternehmensanleihen liegt knapp unter 10 %."

Mag. Margarete Strasser, Fondsmanagerin, "PIA - Central & Eastern Europe Bond A" (ISIN: AT0000764865) (02.10.2012): "Derzeit sind der HUF und RUB übergewichtet und die TRY untergewichtet, während die Zinsen in der Türkei bei der Duration übergewichtet sind.

Derzeit ist der Fonds zu 27% in Unternehmensanleihen investiert. Der Lokalwährungsanteil beträgt 72%."

Gueorgui Konstantinov, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012):, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012): "Die Übergewichtungen von Länder-Laufzeitensegmenten beruht auf taktischen Positionierungen gegenüber der Benchmark resultiert aus unserer quantitativen Währungs- und Zinsallokation. Derzeit akzentuieren wir die wachstumsstarken Länder wie die Türkei. Der Anteil an Unternehmensanleihen ist derzeit niedrig, bleibt jedoch erhalten. Der Fonds investiert ausschließlich in Lokalwährungspositionen mit aktivem Zins- bzw. Währungsmanagement."

Anton Hauser, Fondsmanager, "ESPA BOND DANUBIA EUR A" (ISIN: AT0000831409) (03.10.2012): "Übergewichtung: PLN, Duration PLN, CZK;

Untergewichtung: HUF, Duration HUF.

Das Lokalwährungsgewicht beträgt 65%, Unternehmensanleihen sind mit 15% im Fonds vertreten."

e-fundresearch: "Erzielten Sie in den letzten 5 Jahren Out- oder Underperformance vs. Benchmark und welchen Anteil repräsentierte die Titelauswahl (Performance Attribution)?"

Aristoteles Damianidis, Portfolio Manager, "UBS (Lux) Bond Sicav - European Convergence P-acc" (ISIN: LU0214905043) (03.10.2012): “Die letzten 5 Jahre waren überdurchschnittlich ereignisreich was zu einer höheren Marktvolatilität geführt hat, die aktiv gemanagten Fonds viele Chancen ermöglicht hat.

Der UBS European Convergence Bond Fund hat über die letzten 5 Jahre (1.Sep 2007 bis 31.Aug 2012) eine Rendite von 52.70% erzielt (vor Kosten). Die Benchmark hat über den gleichen Zeitraum eine Rendite von 40.21% erzielt. Die relative Outperformance basierte erstens auf strategische Übergewichte in Märkte die überdurchschnittlich performed haben, zweitens auf eine antizyklische Risikoallokation und drittens auf den positiven Beitrag der Titelselektion. Alle drei Bereiche haben signifikant zur Überrendite beigetragen.”

Mag. Robert Sikora, Fondsmanager, "Allianz Invest Osteuropa Rentenfonds A" (ISIN: AT0000772397) (28.09.2012): "Unser Ziel einer risikoadjustiert ausgewogenen Performance haben wir in den letzten 5 Jahren erfüllt. Aufgrund der hohen Währungsvolatilität lag der Beitrag aus Währungsmanagement vor der Titelauswahl. Die jährliche Wertentwicklung zwischen 08/2007 und 08/2008 betrug 8,86%, zwischen 08/2008 und 08/2009: -1,96%, zwischen 08/2009 und 08/2010: 11,65%, zwischen 08/2010 und 08/2011: 3,35% und zwischen 08/2011 und 08/2012: 7,27%."

Helena Clijsters, Fondsmanagerin, "Dexia Bonds Euro Convergence C Cap" (ISIN: LU0157930743) (02.10.2012): "Until 30/09/2010 the benchmark of the fund was JPM EMU. Since then we have a composite benchmark: 50% JPM EUROEMBI_Europe+ 50% ML Poland, Hungary, Czech, Turkey government bonds. The outperformance over the last 5 year was around 1.97%. Most of this outperformance can be linked to securities selection ( bottom up)."

Dr. Gabriele Nopp-Rau, Fondsmanagerin, "KEPLER Osteuropa Plus Rentenfonds T" (ISIN: AT0000A066J4) (02.10.2012): "Der KEPLER Osteuropa Plus Rentenfonds erzielte in den letzten 5 Jahren eine annualisierte absolute Performance (vor Kosten) von 8,18 % und damit eine Outperformance (vor Kosten) von 1,3 % p.a. Der Großteil der Outperformance kommt in erster Linie aus der Länder-Allokation und in zweiter Linie aus der Titelauswahl."

Mag. Margarete Strasser, Fondsmanagerin, "PIA - Central & Eastern Europe Bond A" (ISIN: AT0000764865) (02.10.2012): "Der Fonds liegt über 5 Jahre – aber auch über kürzere Zeiträume – konstant weit vorne im Peergroupvergleich (2. Platz über 5 Jahre per Ende September). Neben der Titelauswahl kommt es gerade bei diesem Fonds – aus Sicht von Euroanlegern – auch auf die Entwicklung der Währungen gegenüber dem Euro an. Weiters ist die Zinsdifferenz der lokalen Anleihen absolut bzw. das Zinssenkungspotenzial in einem Land aufgrund der Inflationserwartungen performancerelevant. Zinserhöhungen anderseits bedeuten zwar Kursrückgänge auf der Bondseite, werden aber häufig mit Aufwertungen auf der Währungsseite wieder ausgeglichen. Auf der Hartwährungsseite sind die Spreads und deren Einengung ein wichtiger Performancebringer."

Gueorgui Konstantinov, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012):, Fondsmanager, "Volksbank-GoEast-Bond EUR A" (ISIN: AT0000A00LF1) (03.10.2012): "Die Performance Attribution der Portfoliorendite gegenüber der Benchmark und diversen Indizes zeigt, dass nur periodenweise positive Selektionsbeiträge existieren. Während dem gesamten fünfjährigen Zeitfenster weist das Portfolio einen kleinen negativen Titelauswahlbeitrag aus. Der Fonds hat in den letzten fünf Jahre keine Outperformance gegenüber der Benchmark generiert."

Anton Hauser, Fondsmanager, "ESPA BOND DANUBIA EUR A" (ISIN: AT0000831409) (03.10.2012): "Der Fonds lag kumuliert in den letzten 5 Jahren hinter der Benchmark, die Titelauswahl brachte einen positiven Performancebeitrag von 60bps."

Weitere beliebte Meldungen: