„Die Frühindikatoren signalisieren eine Stagnation der wirtschaftlichen Entwicklung“, so der Experte. In so einem Umfeld hätten sich Hochzinsanleihen in der Vergangenheit besser geschlagen als Aktien.

Risiko eingehen

„Um seine Kaufkraft zu erhalten, muss man im aktuellen Umfeld bereit sein Risiko einzugehen“, spricht Spies eine Tatsache an, mit der sich Investoren bis auf weiteres abfinden müssten. Seine Kaufkraft erhalten, könne man etwa mit Unternehmensanleihen schwächerer Bonität. So würden etwa die Renditen fünfjähriger Titeln im CCC-Segment aktuell bei +10,57 % liegen, im B-Segment bei +6,52 %.

Geringe Default Rate

Die Ausfallsraten von High Yield-Unternehmensanleihen werden nach Einschätzung des Kohlhase-Fondsmanagers, trotz der wirtschaftlichen Stagnation, voraussichtlich nur „moderat“ zunehmen. „Die Diskrepanz zwischen den erwarteten und implizierten Ausfallsraten ist hoch“, sagt er. So stehe der erwarteten Default Rate von 2,90 % derzeit eine implizierte von 7,85 % gegenüber.

Outperformance gegenüber Aktien

Den Vergleich mit Aktien müssen Unternehmensanleihen nach Ansicht von Spies nicht scheuen – im Gegenteil: Seit 1983 hat etwa der Barclays US Corporate High Yield Index ein Plus von 1.237 % vorzuweisen. Der S&P 500 hat es über denselben Zeitraum auf +782 % gebracht. Wer also auf Hochzinsunternehmensanleihen gesetzt hat, konnte sich über einen jährlichen Ertrag von +9,36 % freuen, Aktieninvestoren über +7,79 %.

Corporates meistens besser

Wie schaut der Vergleich mit Aktien in Abhängigkeit vom Wirtschaftswachstum aus? Seit 1988 haben US-Hochzinsanleihen in Rezessionsszenarien Zuwächse verzeichnet, während US-Aktien abstürzten. Bei leichtem Wirtschaftswachstum hatten High Yield-Unternehmensanleihen die Nase vorn, ebenso bei keinem bzw. leicht zurückgehenden Wachstum. In Boomphasen haben sich dagegen Aktien deutlich besser geschlagen.

57 % BB- bzw. B-Rating

Den Schwerpunkt im Portfolio bilden aktuell auf Euro lautende Unternehmensanleihen. „USD-Anleihen werden währungsgesichert“, erklärt Spies. Insgesamt weisen 57 % der Titel ein Rating von BB bis B auf, 21 % eine Bonitätseinstufung von A bis BBB. 6 % der Anleihen gehören dem CCC- bzw. D-Segment an, 7 % verfügen über kein Rating. Die Top 3 Positionen sind derzeit Origin Energy, Stork und Bormioli.

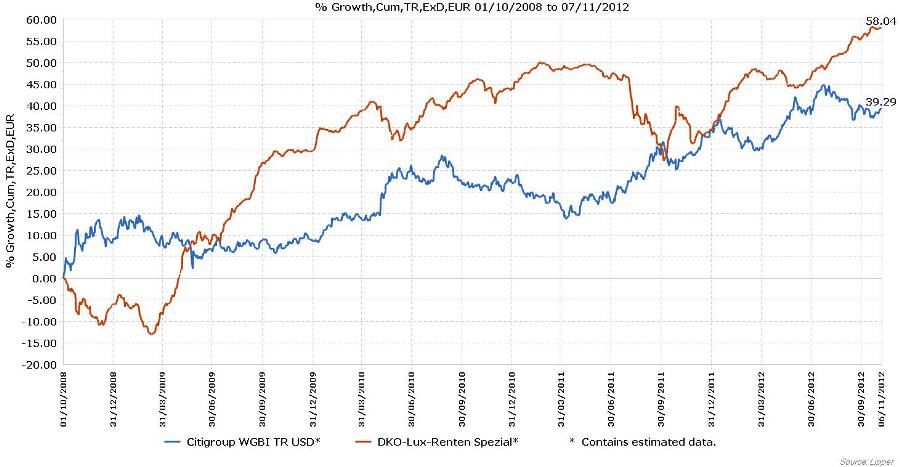

Seit der Auflage: +58,04 %

Als Beispiele für Titel, mit denen man schöne Erträge einfahren konnte, führt der Kohlhase-Geschäftsführer den Molkereibetrieb Fage Dairy Industry sowie Intralot an – einem auf Hard- und Software für die Glückspielindustrie spezialisierten Unternehmen. Seit seiner Auflage Anfang Oktober 2008 hat der DKO-Lux-Renten Spezial Anlegern eine Performance von +58,04 % gebracht.

Weitere beliebte Meldungen: