Bei der Titelauswahl für den von Scilingo gemanagten Pictet-European Equity Selection-I EUR (LU0155300493) lege man besonders viel Wert auf die langfristige Ertragskraft, die letztlich auch gute von schlechten Unternehmen unterscheide.

Unberechenbarer Newsflow

„Die Märkte befinden sich in den Händen der Politiker“, so Scilingo. Er geht davon aus, dass nicht zuletzt aufgrund der anstehenden Wahlen in einigen Ländern der Newsflow unberechenbar bleiben wird. Positiv sei hingegen, dass die Politik der Europäischen Zentralbank (EZB), unbegrenzt Anleihen der EU-Krisenländer aufzukaufen, das „Tail-Risiko“ für Europa eliminiere.

Bescheidenes Wachstum

Angesichts der Sparmaßnahmen, wird das globale Wachstum nach Ansicht von Scilingo bescheiden bleiben. „Umso wichtiger ist es Wachstum zu kaufen“, meint er in Hinblick auf die Aktien von Unternehmen, die über strukturellen Wachstumstreibern und Preissetzungsmacht verfügen. Positiv: Vor allem in Europa würden auch die Bewertungen und die Dividendenrenditen stimmen.

Gesucht: Langfristig stabile Erträge

„Disziplinierte Akquisitionen und höhere Dividendenausschüttungen werden Performance und Wertschöpfung treiben“, so Scilingo weiter. Besonders viel Wert legt das European Equity Investment Team auf die Ertragskraft eines Unternehmens. „Sie ist auf längere Sicht der dominante Faktor“, so Scilingo. Nur gute Unternehmen würden auch auf längere Sicht stabile Erträge einfahren.

40 Positionen im Fonds

Das europäische Anlageuniversum setzt sich aus rund 12.000 Unternehmen zusammen. Laut Scilingo werden davon 200 regelmäßig analysiert werden. Investmentideen würden in größeren Gruppern generiert werden. Entwickelt würden sie von drei Fondsmanagern und acht Analysten. „Entscheidungen werden letztlich von den Fondsmanagern getroffen“, stellt Scilingo klar.

Wichtig: Innerer Wert

Konkret, versuche man auf Basis von Bewertungsmodellen den inneren Wert eines Unternehmens zu ermitteln. Dazu gehört es etwa eine Prognose für den Cashflow auf Fünfjahressicht zu erstellen. Aber auch Aktien aus dem restlichen Universum behalte man im Auge, um gegebenenfalls opportunistische Ideen wahrzunehmen. Im Portfolio würden letztlich 40 Titel landen. Scilingo spricht von einem „High-Conviction-Portfolio“.

Wachstumstreiber diversifizieren

Wichtig sei es bei der Portfoliozusammenstellung die Wachstumstreiber zu diversifizieren. Ändere sich die Ausgangslage einer Position, so müsse diese neu evaluiert werden. So oder so würden für jeden Titel Verkaufstrigger definiert. „Um dogmatische Stop-Loss-Regeln handele es sich dabei nicht. Auch folge man nicht der Benchmark oder setze zu viel auf statistische Modelle um das Risiko zu managen.

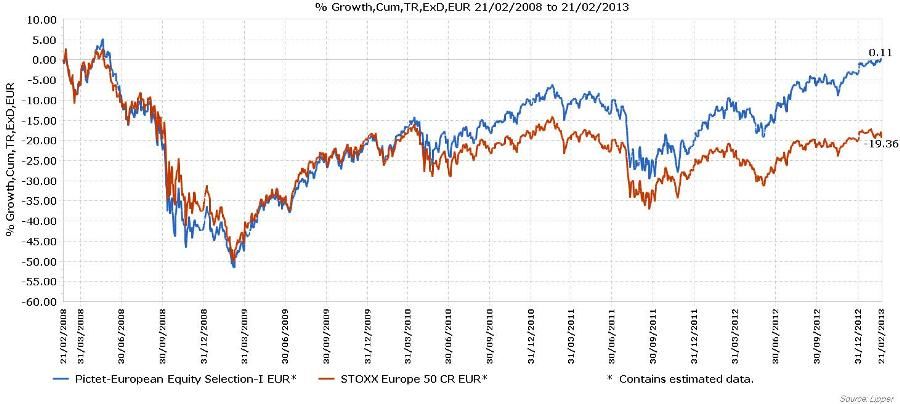

Einjahresperformance: +18,61 %

Auf Einjahressicht hat der Pictet-European Equity Selection eine Performance von +18,61 % vorzuweisen. Auf Dreijahres- bzw. Fünjahressicht stehen +8,47 bzw. -0,11 % zu Buche. Am meisten haben 2012 Ericsson, TGS Nopec, Experian, Roche und BG Group zur Performance beigetragen. Scilingo weist darauf hin, dass Ericsson und BG Group 2011 noch zu den fünf schlechtesten Werten zählten. Performance gekostet haben 2012 vor allem Tullow, Allianz, Thrombogenics, Turkcell und Sberbank.

Neu im Fonds: SAP

Zugekauft wurden im Vorjahr unter anderem Legrand, TGS Nopec Geophysical und Standard Chartered. In den ersten Wochen des neuen Jahres wurden SABMiller und SAP ins Portfolio gelegt. Verkauft wurden 2012 Zurich Insurance, Deutsche Post und Eurasia Drilling. „Dabei handelt es sich zwar um gute Titel, aber der innere Wert wurde erreicht und dementsprechend sehen wir auch kein Upside-Potenzial“ so Scilingo.

Mega- und Large-Cap-Fokus

Was die geographische Allokation betrifft, haben derzeit Großbritannien (Portfolioanteil: 35 %), Frankreich (19,3 %) und die Schweiz (14,1 %) die Nase vorne, auf Sektorenebene Financials (17,4 %), Industrials (14,6 %) und Basiskonsumgüter (13,2 %). Auffallend ist das ein starker Fokus auf Mega- (32,8 %) und Large-Caps (50,1 %) gesetzt wird. Mid- und Small-Caps machen nur 11,9 bzw. 5,1 % des Portfolios aus.

Weitere beliebte Meldungen: