e-fundresearch.com: Welche persönlichen Lehren ziehen Sie aus den Marktentwicklungen 2015?

Ariel Bezalel: Der Jupiter Dynamic Bond SICAV blieb auch während der volatilen Zeit für Anleihemärkte stabil. Anfang 2015 haben wir eine Doppel- oder auch „Hantel“-Strategie verfolgt, indem wir unser Engagement in länger laufenden Staatsanleihen mit einer selektiven Verteilung in High Yields ausgeglichen haben. Ab Sommer haben wir unser High Yield Exposure reduziert und als Reaktion auf die schwächelnde Weltwirtschaft ausgewogenere Positionen eingenommen. Das durchschnittliche Kreditrating des Fonds ist stetig gestiegen und liegt aktuell bei BBB+. Die Duration des Fonds liegt im Schnitt bei über fünf Jahren – was länger als bei den meisten Fonds unserer Wettbewerber ist. Da die Sorgen um China zugenommen haben, haben wir unsere Positionen in hoch bewerteten Staatsanleihen wie Australien und den USA ausgebaut. Unserer Ansicht nach sollten jene Regierungen, die über solide Finanzen und Kontrolle über ihre Notenpresse verfügen, eine wirksame Absicherung gegen weitere Deflationsschocks bieten.

e-fundresearch.com: Fondsperformance 2015: Von welchen Trends konnten Sie im Jahresverlauf besonders profitieren und welche Entwicklungen haben Sie „auf dem falschen Fuß“ erwischt?

"Wir werden weiter europäische Kredite bevorzugen, hauptsächlich weil wir glauben, dass die Kreditbedingungen dort besser sind als in den USA."

Ariel Bezalel: Seit einiger Zeit haben wir in unserem Fonds die Emerging Markets-Quote reduziert, was dem Fonds erhebliche Verluste erspart hat, während Emerging Market Investoren hierunter zu leiden hatten. Eine Ausnahme bildet jedoch Indien. Hier haben unsere Anleihebestände in Lokalwährung an Wert gewonnen, nachdem sich die Reserve Bank of India im September für Zinssenkungen entschieden hat. Im Kreditbereich wird unsere Präferenz für Europa im Vergleich zu den USA dadurch bestärkt, dass der europäische High Yield Index gestiegen ist, wohingegen der energiestarke US Index weitere Einbußen hinnehmen musste. Wir werden weiter europäische Kredite bevorzugen, hauptsächlich weil wir glauben, dass die Kreditbedingungen dort besser sind als in den USA. Europäische Märkte werden zudem durch den politischen Kurs der Europäischen Zentralbank unterstützt. Unsere Investments in Finanzwerten aus Großbritannien wie Lloyds und RBS konnten im Zeitverlauf an Wert zunehmen.

e-fundresearch.com: Die Leitzinswende in den USA – weiteres QE in Japan und Europa: Inwiefern beeinflussen die zunehmend divergierenden Notenbankpolitiken Ihre Investmentstrategie?

"Wir befürchten jedoch, dass die eingeleitete US-Zinswende ein Fehler sein könnte. In gewisser Weise wirkt dies so, als ob die Fed etwas wiedergutmachen wolle (...)"

Ariel Bezalel: Wir glauben nicht an den Beginn einer großen Normalisierung, sondern schätzen die Lage vielmehr so ein, dass die Zinsen noch für lange Zeit auf einem niedrigen Niveau verharren werden. In einem Umfeld, in dem sich die hohe Verschuldung und alternde Bevölkerung vieler Industrieländer weiter hemmend auf das Wirtschaftswachstum auswirken, dürften die internationalen Notenbanken nur begrenzt in der Lage sein, die Zinsen zu erhöhen. Die Entstehung neuer, disruptiver Technologien stellt einen weiteren Bremsfaktor für die globale Inflation dar. Wir erwarten in diesem Zusammenhang, dass die Zügel der globalen Geldpolitik allenfalls schrittweise angezogen und sich demzufolge Anleihen mit höherer Duration weiter gut entwickeln werden. Wir befürchten jedoch, dass die eingeleitete US-Zinswende ein Fehler sein könnte. In gewisser Weise wirkt dies so, als ob die Fed etwas wiedergutmachen wolle – nämlich ihr Versäumnis, mit der geldpolitischen Normalisierung nicht schon früher begonnen zu haben, als die Ungleichgewichte im Weltfinanzsystem noch nicht so ausgeprägt waren. Diese Chance ist jedoch vertan worden. Die Fed könnte diese Entscheidung noch bereuen. Zumal der schwächere Welthandel mittlerweile im US-Fertigungssektor seine Spuren zu hinterlassen scheint.

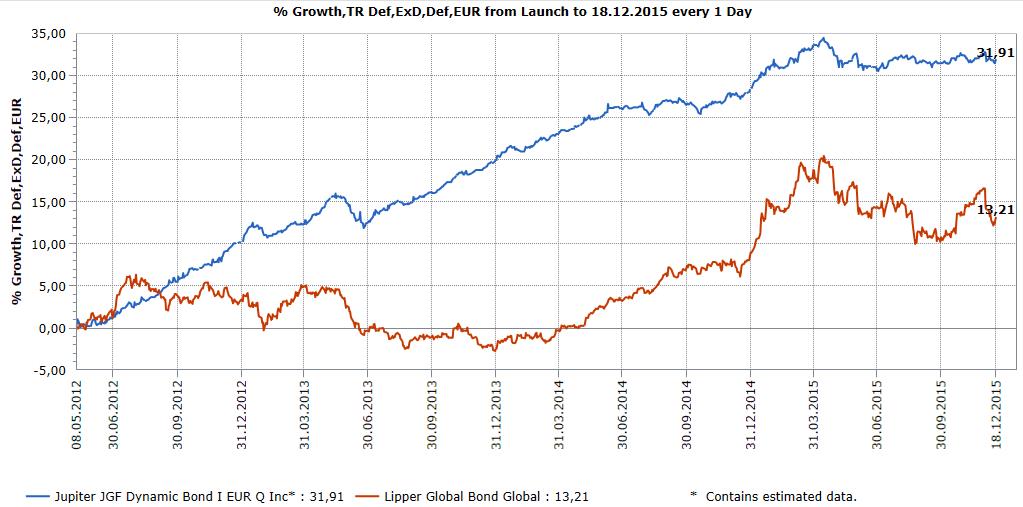

Chart: Jupiter Dynamic Bond Fund (LU0750223520) seit Auflage

e-fundresearch.com: In welchen Investmenthemen sehen Sie derzeit das vielversprechendste Wertpotenzial?

"Wir sind überzeugt, dass führende Unternehmen weiter attraktive Bewertungen bieten, gerade weiter unten in der Kapitalstruktur."

Ariel Bezalel: Der hohe regulatorische Druck macht aus unserer Sicht den UK Bankensektor hinsichtlich des Deleveraging-Themas langfristig attraktiv. Wir sind überzeugt, dass führende Unternehmen weiter attraktive Bewertungen bieten, gerade weiter unten in der Kapitalstruktur. Zudem bieten sich manche Lichtblicke, aus denen sich weiterhin attraktive Renditen ergeben können, trotz der herausfordernden Marktbedingungen. Hierzu zählen Indien und hochrangige russische Unternehmen. Die zyprische Staatsverschuldung bildet hierbei einen Sonderfall.

e-fundresearch.com: Welche Konsens-Trades bereiten Ihnen aktuell die größten Sorgen?

"Während Long-Positionen in US-Dollar weiterhin ein Konsens-Trade unter Investoren bleiben wird, sind wir von unserem Engagement überzeugt, da die Aussicht für den Greenback weiter günstig bleibt."

Ariel Bezalel: Wir haben für einige Zeit eine Long-Position in US-Dollar in unserem Portfolio gehalten. Ein Trade, der sich für uns gelohnt hat. Gerade in einem Jahr, in dem die Dollarstärke der wohl stärkste Trend an den Finanzmärkten war. Während Long-Positionen in US-Dollar weiterhin ein Konsens-Trade unter Investoren bleiben wird, sind wir von unserem Engagement überzeugt, da die Aussicht für den Greenback weiter günstig bleibt. Die Zinsanhebung wird vermutlich in einem weiteren Anstieg der Renditedifferenz zwischen kurzläufigen US Treasuries und deutschen Bundesanleihen münden. Unserer Ansicht nach könnte diese Zusatzrendite weitere Kapitalflüsse in die USA anlocken und Unterstützung für den US-Dollar bieten. Zudem bleibt das Wirtschaftswachstum in den USA robuster als in vielen anderen Regionen der Welt – ein Faktor, der zudem Kapitalzuflüsse fördern könnte. Letztlich hat auch die Abwicklung massiver Carry-Trades in den letzten Jahren zu einer starken Dollar-Nachfrage geführt. Hier hatten sich Investoren zu extrem niedrigen Zinsen Geld in US-Dollar geliehen und in die Emerging Markets investiert. Durch die Drohung der chinesischen Wirtschaft den Rückwärtsgang einzulegen, sind viele Investoren bestrebt, dieses Geld wieder aus den Schwellenländern zurück in US-Dollar anzulegen. Wir sind der Meinung, dass sich dieser Trend auch im Übergang in das kommende Jahr bestätigen wird.

e-fundresearch.com: Wo lauern 2016 die größten Herausforderungen und welche generellen Volatilitätsniveaus erwarten Sie für das nächste Jahr?

"Auf lange Sicht sind wir überzeugt, dass die Weltwirtschaft durch negative, demografische Trends eingeschränkt wird."

Ariel Bezalel: In der Nachkrisenära ist es für Politiker und Medien zu einer Art Mantra geworden, Regierungen und Einzelpersonen dazu aufzufordern, ihre Bilanzen in Ordnung zu bringen. Dennoch hat sich in diesem Zeitraum der globale Schuldenberg um fast 60 Billionen US-Dollar erhöht. Jene Kreditnehmer, die in letzter Zeit eine hohe Verschuldung angehäuft haben, sind die Schwellenländer. China, dessen Wirtschaft nun eine Größe von 10 Billionen US-Dollar aufweist, hat einen Schuldenberg von 30 Billionen US-Dollar angesammelt. Trotz der Austeritätsrhetorik waren es in erster Linie Staatsregierungen, die für den größten Schuldenzuwachs verantwortlich sind. Als Folge der Krise haben viele Länder verständlicherweise die Finanzpolitik genutzt, um ihre Banksysteme zu rekapitalisieren oder ihrer Wirtschaft einen Wachstumsimpuls zu geben. Da wenige Regierungen seit der Krise eine Entschuldung in wirklich sinnvoller Weise betreiben, wird Staatsverschuldung in den nächsten Jahren ein Hindernis für das weltweite Wachstum bleiben. Auffallend besorgniserregend ist, dass viele Länder erst noch eine entsprechende Wachstumsrate erreichen müssen, die für einen Entschuldungsbeginn erforderlich ist. Die Eurozone ist hier ein gutes Beispiel. Für uns scheint es selbstverständlich, dass Länder, die sich nicht aus eigener Kraft von ihrer Verschuldung befreien können, auch nicht in der Lage sein werden, höhere Fremdkapitalkosten zu tolerieren. Wir erwarten fortlaufende Verunsicherungen sowohl auf Kredit- als auch Zinsmärkten – ebenso wie ein vergrößertes Ereignisrisiko. In diesem Marktumfeld stehen Sicherheitsaspekte bei der Wertpapierauswahl im Vordergrund.

Auf lange Sicht sind wir überzeugt, dass die Weltwirtschaft durch negative, demografische Trends eingeschränkt wird. Die Anzahl der Personen zwischen 25 und 54 Jahren – jene Altersgruppe, die den Konsum und das Wirtschaftswachstum antreibt – wird deutlich zurückgehen. Währenddessen steigt die Anzahl der älteren Menschen in den entwickelten Staaten. Im Durchschnitt geben Menschen im Alter von 65 und älter weniger Geld aus als junge Leute. Diese Veränderung hat also negativen Einfluss auf die Stärke der globalen Nachfrage. Allerdings sehen wir demografische Chancen in Indien, wo nur fünf Prozent der Bevölkerung über 65 Jahre alt ist. Wenn ein Land solch eine junge Bevölkerung hat, verfügt es über viele Arbeitskräfte, wovon die Wirtschaft wahrscheinlich direkt profitieren kann.

e-fundresearch.com: Vielen Dank für das Gespräch!

Weitere beliebte Meldungen:

{kind=link}