Knapp 82% des Fondsvolumen in türkischen und russischen Titeln

Nach Fall des Eisernen Vorhangs wurde – insbesondere seitens österreichischer Unternehmen - viel Hoffnung in ein wirtschaftliches Aufstreben der Osteuropa-Region gesteckt. Dies umfasste auch das Streben nach eigenständigen und ernstzunehmenden lokalen Kapitalmärkten. Dass osteuropäische Aktienmärkte jenen hohen Erwartungen aber nur in äußerst rudimentärem Ausmaß gerecht werden konnten, zeigt ein schneller Blick auf das Portfolio des von Stefan Herz gemanagten Magna Eastern European Funds: Trotz seines Benchmark-freien Bottom-Up Ansatzes, der dem Fondsmanager die theoretische Möglichkeit geben würde, in beliebig viele osteuropäische Aktienmärkte zu investieren, konzentrieren sich aktuell knapp 82% des Fondsvolumens (per 29.02.2016) auf Unternehmen des russischen und türkischen Marktes.

Dies lässt sich einerseits durch die Vielfalt und Größe dieser beiden Märkte erklären, andererseits aber auch durch die Tatsache, dass viele der weiteren Märkte schlichtweg aufgrund ihrer Struktur und Liquidität enttäuschen: „Länder wie Ungarn oder Tschechische Republik sind als Aktienmarkt de facto nicht mehr existent“, so Herz gegenüber e-fundresearch.com. Andere Märkte, wie beispielsweise Polen, das durch seine Kapitalmarktgröße durchaus in Frage kommen könnte, finden sich etwa aufgrund von zu sportlichen Bewertungen nur in sehr eingeschränktem Ausmaß im Portfolio des Magna Eastern European Fund wieder.

Gazprom & Co.: Herz macht einen großen Bogen um staatsnahe Unternehmen

Mit 54% des Fondsvolumens nimmt der russische Markt die Schlüsselrolle im Portfolio von Stefan Herz ein. Dem Charlemagne Capital Fondsmanager ist hierbei wichtig zu betonen, dass er sich alles andere als Benchmark-konform positioniert: „Viele Osteuropa-Fondsmanager schrecken davor zurück, staatsnahe Unternehmen radikal zu meiden, da sie sich ansonsten zu sehr von der Benchmark absetzen und eine entsprechend hoch-aktive Wette eingehen würden“, so Herz im Gespräch mit e-fundresearch.com.

Mit Ausnahme von Sberbank finden sich im Portfolio des Magna Eastern European Fund aktuell keine staatsnahen russischen Unternehmen – für Stefan Herz eine ganz logische Sache: „Hier wollen wir schlicht und einfach nicht investiert sein. Gazprom & Co. wollten nie freiwillig an die Börse. Dementsprechend spielen Minderheitsaktionäre für jene Unternehmen auch eine höchst untergeordnete Rolle.“

Kleinere Unternehmen locken mit besserer Corporate Governance

Stattdessen fokussiert sich Stefan Herz auf kleinere russische Qualitäts-Unternehmen, die laut dem Fondsmanager eine deutlich bessere Corporate Governance sowie entsprechend leichtere Erreichbarkeit – als Beispiele nennt Herz etwa den russischen Lebensmittel-Einzelhändler „Lenta“ oder den Börsenbetreiber „Moscow Stock Exchange“.

Türkei: Aufhebung der Iran-Sanktionen eröffnet neue Chancen

Auch in der Türkei – mit 28% des Fondsvolumens der zweit wichtigste Markt im Magna Eastern European Fund – legt Herz einen Fokus auf das Small- und Mid-Cap Segment: „Der türkische Markt bietet uns nach wie vor sehr vielseitige Möglichkeiten und darüber hinaus auch sehr attraktive Liquiditätsbedingungen“, so Stefan Herz. Mit Blick in die Zukunft könnte sich die zunehmende Öffnung des iranischen Marktes für türkische Unternehmen als sehr positiv erweisen: „Beide Absatzmärkte sind hinsichtlich ihrer Struktur durchaus vergleichbar. Produkte und Dienstleistungen, die in der Türkei funktionieren, könnten auch am iranischen Markt zu einem Erfolg avancieren“, erklärt Herz.

Konzentriertes Portfolio: 54% in Top-10 Positionen

Neben den signifikanten Allokationen in Russland (54%) und der Türkei (28%) unterhält Stefan Herz aktuell auch noch ein kleineres Engagement in polnischen Unternehmen (10% - beispielsweise eine Position in PKO Bank Polski) sowie minimale Positionen in Rumänien (2%), Ungarn (2%), Tschechische Republik (2%), Kasachstan (1%) und Albanien (1%). Stefan Herz und das Team des Magna Eastern European Fund betreiben aber nicht nur auf Länder-Ebene einen konzentrierten Ansatz: Per Ende Februar 2016 bestand das Portfolio insgesamt aus nur 32 Titeln – die Top-10 Positionen allein machen bereits 54% des gesamten Fondsvolumens aus. Ein konzentriertes High-Conviction Osteuropa-Aktienportfolio, dessen aktuelle Positionsanzahl sich laut Stefan Herz rein aus dem Bottom-Up Stock-Picking ergibt: „Der Markt gibt aktuell einfach nicht viel mehr her.“

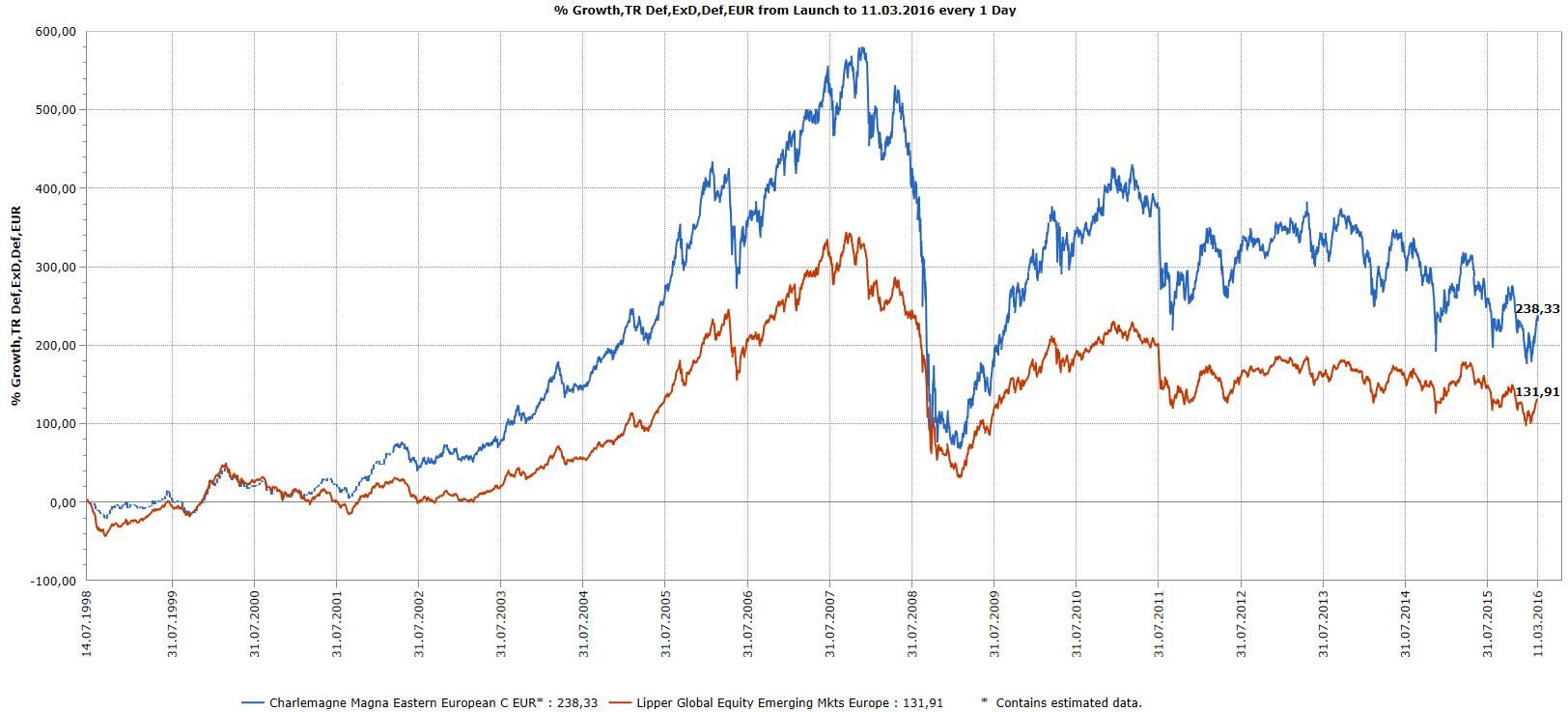

Unten dargestellter Chart zeigt die Performance-Entwicklung des Magna Eastern European Fund (ISIN: IE0032812996) seit dessen Lancierung am 14. Juli 1998 und setzt jene Entwicklung im Vergleich zum Lipper Peer-Group Durchschnitt „Lipper Global Equity Emerging Markets Europe“. Per Ende Februar 2016 verfügte die Magna Eastern European Fund Strategie über ein Volumen von 94,1 Millionen EUR.

Weitere beliebte Meldungen: