Value: Lang ersehntes Ende der Durststrecke?

Gleich zu Beginn eines Interviews mit e-fundresearch.com gibt sich die Value- Koryphäe Marc Renaud gewohnt nüchtern: „Wir befinden uns inmitten des kompliziertesten Finanzmarktumfelds aller Zeiten.“ Eine Aussage, die insbesondere aus Sicht eines Value-Managers über einen hohen Wahrheitsgehalt verfügt, musste sich Value doch über die letzten Jahre Growth deutlich geschlagen geben.

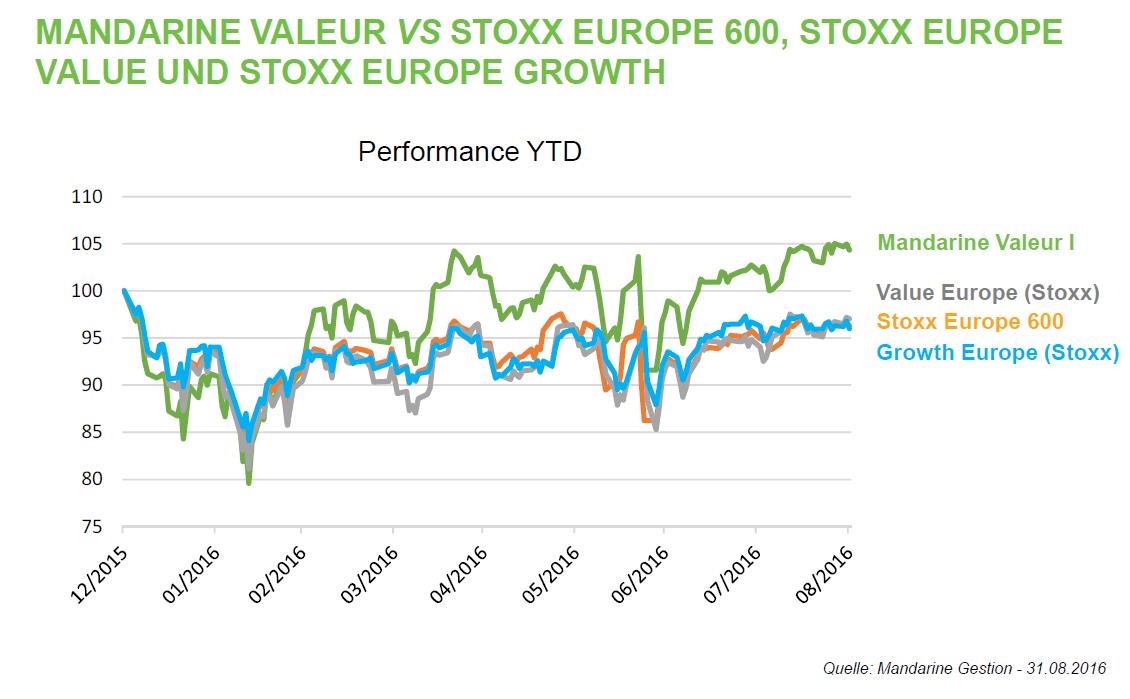

Ein (erstes) Ende der Durststrecke? Value vs. Growth in Europa

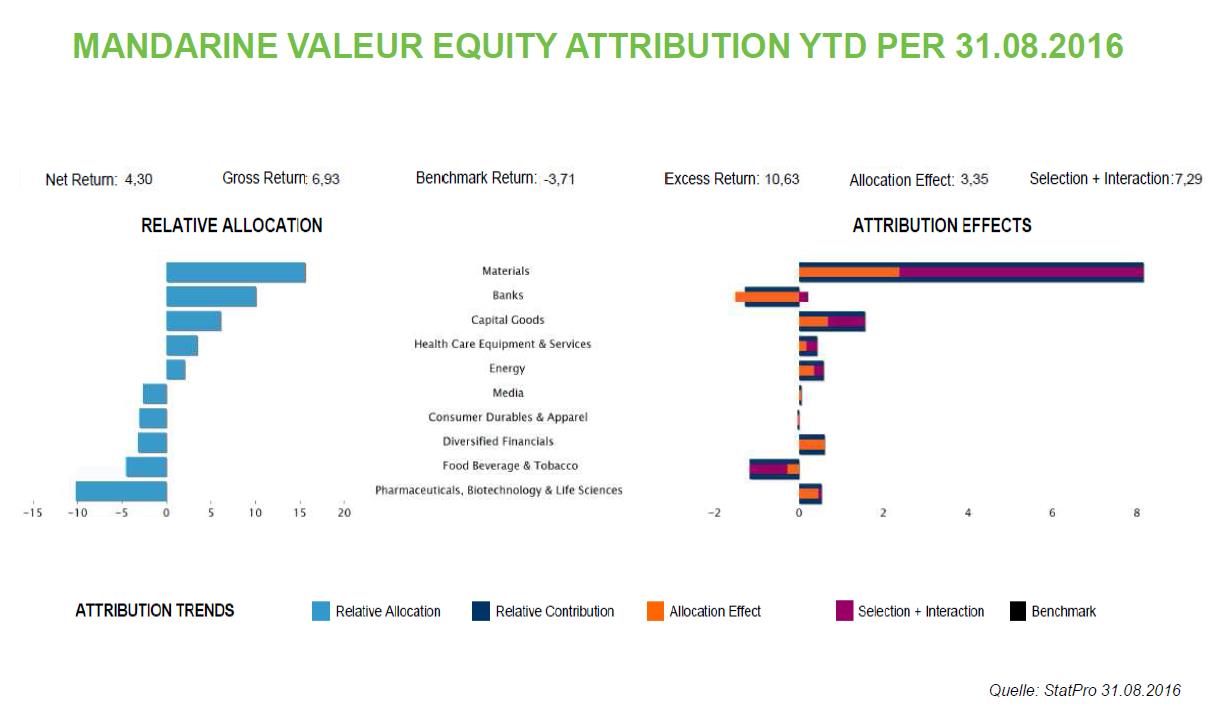

Dennoch: Nach einer längeren Durststrecke, scheint sich das Blatt nun endlich zu drehen begonnen zu haben – zumindest mit einer Hälfte. „Im bisherigen Jahresverlauf waren es insbesondere unsere Positionen im Rohstoff- und Bergbausektor, die uns Freude bereiteten und signifikant zu unserer Outperformance beigetragen haben“, erklärt Renaud im Gespräch mit e-fundresearch.com. Per Ende August 2016 lag der von Renaud verwaltete „Mandarine Valeur G“ mit +4,36% deutlich über seinem Referenzindex (Stoxx Europe 600 / -3,71%).

Andreas Willenbacher (Willenbacher Advisory), der Mandarine Gestion seit mittlerweile fünfeinhalb Jahren exklusiv in Österreich und Liechtenstein vertreibt, kommentiert die derzeitige Relevanz des Fonds wie folgt: „Dieser „value-contrarian“ Fonds wird gerne von FoF-Managern als auch Pensionskassen eingesetzt. Interessanterweise höre ich von der Investorenseite, dass es zwar sehr viele auf Dividendenstrategie orientierte defensive Value-Fonds gibt, aber sehr wenig echte „deep value“ Fonds wie jenen von Marc Renaud, der auch in den schwierigen Jahren 2014 & 2015 seinem Stil immer treu geblieben ist.“

Mandarine Valeur: Entwicklung seit Jahresbeginn

Banken: „DER“ Contrarian-Trade schlechthin?

Eine durchaus respektable Year-to-Date-Performance – insbesondere wenn man bedenkt, dass Marc Renaud bereits seit einiger Zeit signifikant im europäischen Bankensektor positioniert ist. Ein Sektor, dem Renaud trotz oder gerade wegen der jüngsten negativen Kursentwicklungen weiterhin die Treue halten möchte. Renaud ist von einer Mean-Reversion überzeugt und sieht ein nicht zu unterschätzendes Potenzial: „Jeder hasst Banken. Dadurch ist es uns selbst im Best-in-Class Bereich möglich, unglaubliche Schnäppchen zu machen.“ Gerade jener Fokus auf „Best-in-Class“-Banken (Renaud nennt BNP Paribas, Erste Bank und Santander als Beispiele), habe es dem Fonds ermöglicht die Verluste aus dem Bankensektor trotz starker Übergewichtung begrenzen zu können.

Wichtige Katalysatoren: Erholung in Europa, Zinsanstieg in den USA

Zwei Katalysatoren sind laut Renaud notwendig, um die „dringend notwenige Normalisierung“ des europäischen Bankensektors herbeizuführen: Eine weitere wirtschaftliche Erholung in Europa sowie Zinserhöhungen in den USA. Trotz der jüngsten Turbulenzen um die Deutsche Bank, geht Renaud davon aus, dass der europäische Bankensektor das Schlimmste nun bereits gesehen haben muss. „Es sei denn, Europa entwickelt sich zu einem zweiten Japan“, so der Value-Manager abschließend.

Weitere beliebte Meldungen:

{kind=link}

{kind=link}

{kind=link}