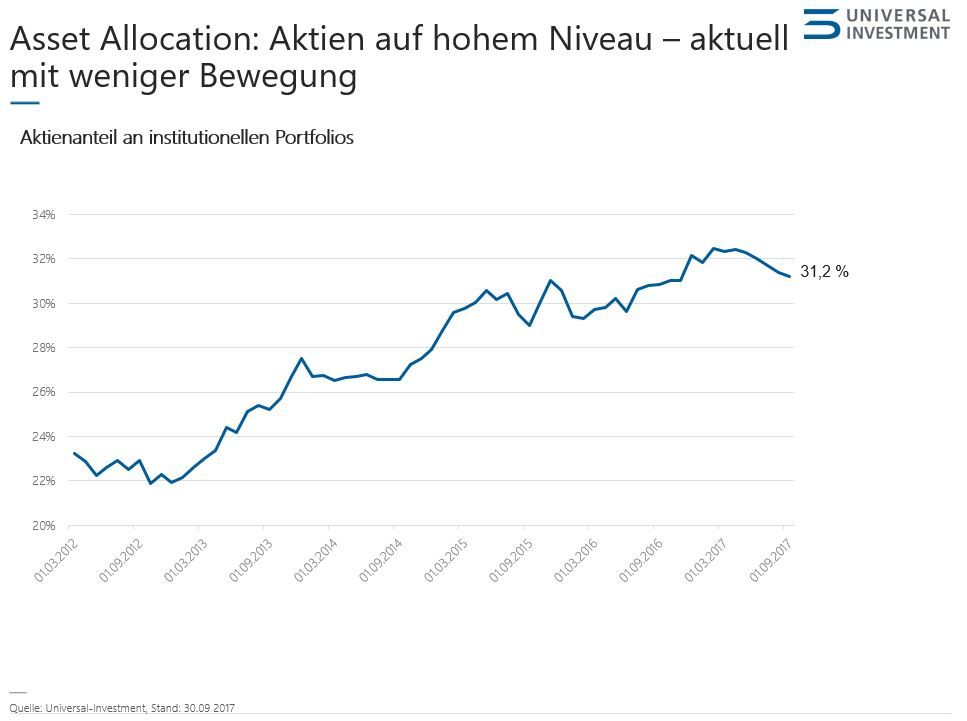

Universal-Investment führt diese Statistik auf Basis realer Fondsdaten auf der eigenen Anlage-Plattform seit Anfang 2012. Eine wesentliche Konstante in diesen sechs Jahren war das Erstarken der Aktienquote in den institutionellen Portfolien – bis etwa zur Jahresmitte 2017. Im dritten Quartal bewegte sich die Quote nur noch seitwärts, was ein Ende der Entwicklung andeuten könnte.

Im September 2017 lag der Aktienanteil mit 31,2 Prozent auf unvermindert hohem Niveau, auch wenn das absolute Anlagevolumen im Vergleich zum Vorjahr von 64 auf 79 Milliarden Euro stieg. Da der DAX im selben Zeitraum Höchststände erreichte, schichten die Anleger frei werdende Gelder offensichtlich in andere Anlageklassen um.

Abbildung 1: Aktien auf hohem Niveau

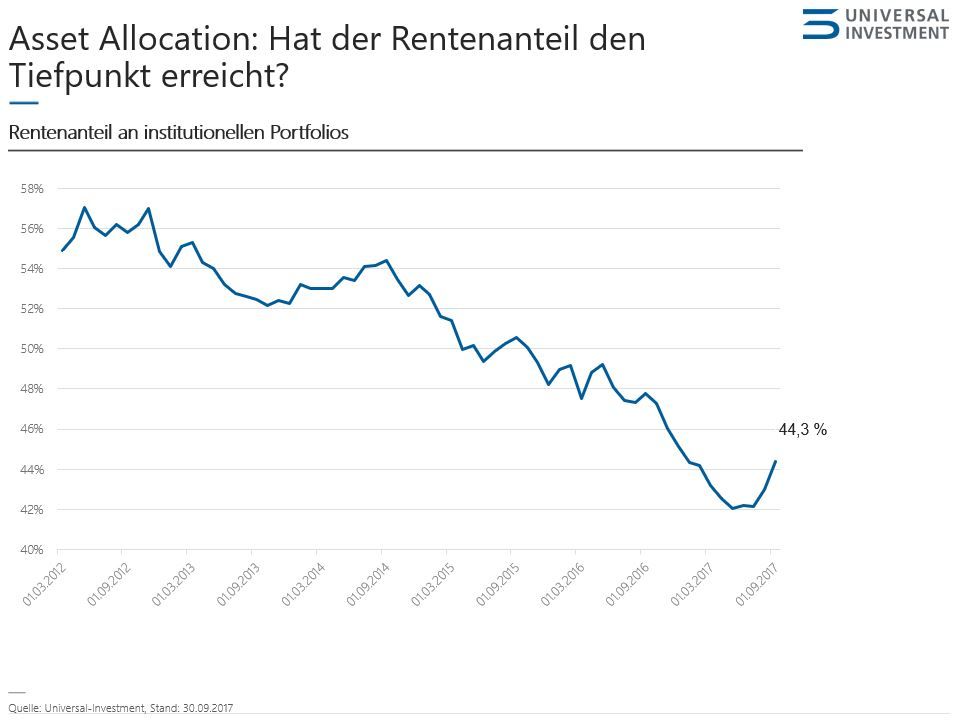

Die Grafik zeigt nach langem Sinkflug den ersten Anstieg des Rentenanteils in den Portfolien. Hier liegt aber keine Trendwende vor, sondern ein Sondereffekt, nämlich ein umfangreiches Rentenportfolio, das auf die Universal-Investment-Plattform übertragen wurde und so die Gewichte verschiebt. Ohne diesen Sondereffekt hätte sich der Rentenanteil ebenso wie der Aktienanteil seitwärts bewegt.

Abbildung 2: Hat der Rentenanteil den Tiefpunkt erreicht?

Interessant ist die Verteilung innerhalb der Anlageklasse. Während Unternehmensanleihen, die früheren Shooting Stars der Auswertung, bei rund 30 Prozent stagnieren, konnten Loans innerhalb von drei Jahren ihren Anteil von weniger als einem Prozent auf aktuell fast sechs Prozent steigern. Aktuell sind sie die klaren Gewinner im Rennen um die Gunst der Investoren.

Immobilien und Alternative Assets – Don’t put all your eggs in one basket.

Der Trend zur verstärkten Diversifizierung hält an: Immobilien stehen inzwischen für zwölf Milliarden Euro oder 4,7 Prozent auf der Universal-Investment-Plattform, gegenüber einer Milliarde bzw. einem Prozent 2013. Beteiligungs-/Infrastrukturprojekte machen 25 Milliarden Euro oder 9,8 Prozent aus. Etwa 14,5 Prozent der Volumina in Spezialfonds sind heute in Real Assets und Immobilien angelegt – Anfang 2012 lag dieser Prozentsatz unter eins.

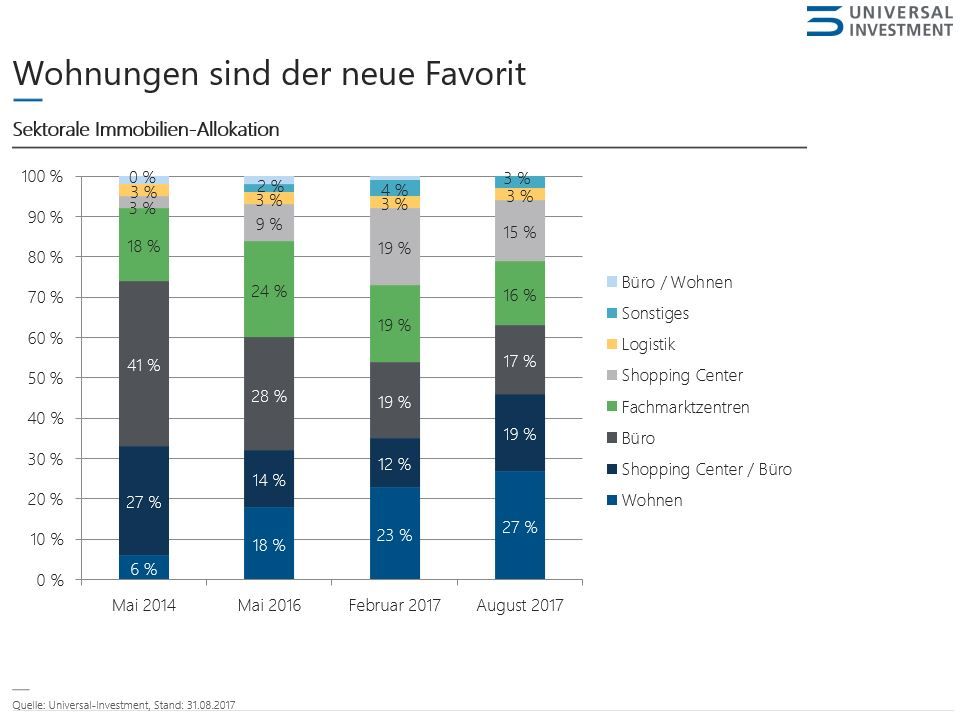

Die Diversifikation geht innerhalb der Anlageklasse Immobilien weiter, mit einer deutlichen sektoralen und regionalen Streuung. Wohnimmobilien sind (Stand August 2017) die Favoriten, mit 27 Prozent Anteil am Gesamtvolumen. Zum Vergleich: 2014 waren es noch sechs Prozent. Investoren schätzen offensichtlich eine niedrige Leerstandquote und regelmäßige Einkünfte.

Ins Hintertreffen gerät dabei der Anteil reiner Büroimmobilien: 41 Prozent im Mai 2014 schrumpften auf 17 Prozent aktuell. Konstant hingegen behaupten sich Fachmarktzentren und Logistikprojekte mit aktuell 16 beziehungsweise drei Prozent. Shopping-Center büßen etwas ein, von 19 Prozent Anfang dieses Jahres auf 15 Prozent per Ende August. Hotels und andere sonstige Nutzungen konnten zulegen: Waren sie zu Beginn der Erhebung noch gar nicht vertreten, so kamen sie im Februar 2017 auf vier Prozent, aktuell wieder etwas niedriger mit drei Prozent.

Die regionale Auswertung zeigt einen klaren Fokus: Deutsche Immobilien sind auf der Universal-Investment-Plattform mit Abstand am stärksten vertreten. Ihr Anteil liegt aktuell bei rund 40 Prozent, ein leichter Rückgang von 48 Prozent im Mai 2014. Ein Grund für den Rückgang mögen die gestiegenen Preise sein. Auch die Anlagen in anderen europäischen Ländern sind etwas rückläufig, von 30 Prozent Anfang 2017 auf 28 Prozent im August. Ganz oben auf der Einkaufsliste der Investoren steht hingegen Nordamerika. In nur drei Jahren stieg der Anteil nordamerikanischer Projekte an den Immobilienportfolien von 13 auf 22 Prozent.

Ein weiterer Gewinner der Entwicklung sind Alternative Investments. Bei Beginn der Auswertung Anfang 2012 waren in dieser Anlageklasse drei Milliarden Euro angelegt. Dieses Kapital ist inzwischen fast auf das Achtfache gestiegen, genau gesagt auf 25 Milliarden Ende Juni 2017. Auch hier achten Investoren übrigens auf Diversifizierung: Rund die Hälfte der Mitteln liegen in Eigenkapitalinstrumenten wie etwa Private-Equity-Projekten, 22 Prozent in Fremdkapital wie Unternehmensfinanzierungen, zehn Prozent in Verbriefungen und 15 Prozent in Hedgefonds.

Langfristige Perspektive zahlt sich aus

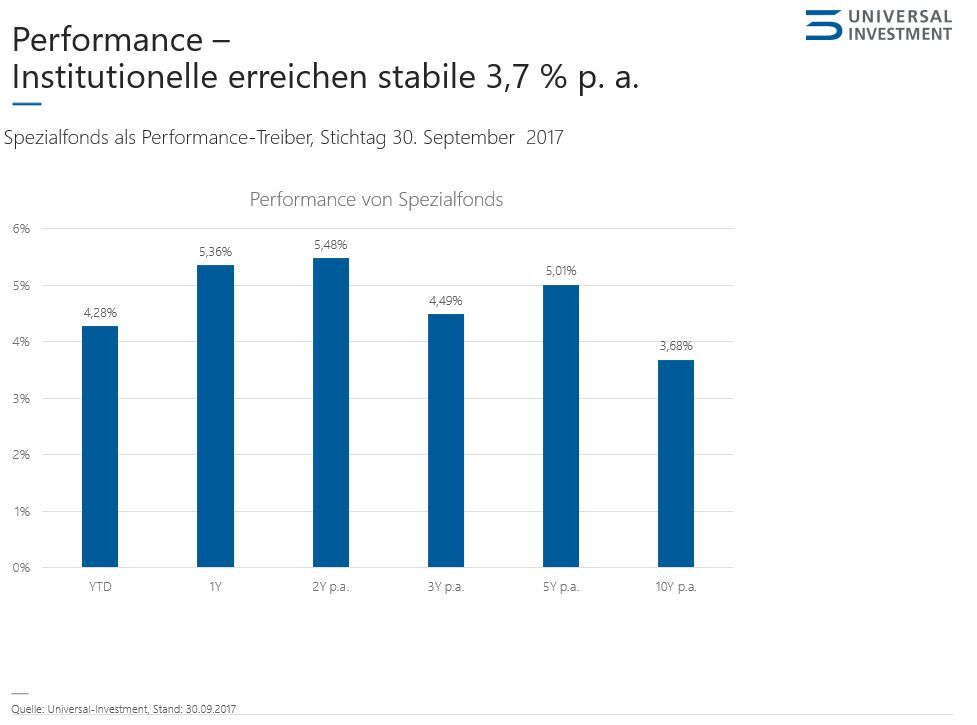

Seit Jahren werfen die Klassiker der institutionellen Geldanlage zu wenig ab. Pensionskassen, Stiftungen und andere Investoren müssen sich neu aufstellen, um unter solchen Bedingungen langfristig eine solide Performance zu erreichen. Mittel zum Zweck ist neben dem schon beschriebenen Ausweichen auf Anlagealternativen außerhalb der klassischen Asset-Palette eine langfristig ausgerichtete Gesamtstrategie. Hier kommen wertsichernde Instrumente wie etwa das Overlay-Management zum Einsatz, die Zusatzerträge bei beherrschbarem Risikoniveau ermöglichen. Diese Strategie trägt Früchte: Mit einer zehnjährigen Durchschnittsrendite von 3,7 Prozent pro Jahr sind Spezialfonds in einem herausfordernden Zinsumfeld nachhaltig erfolgreich.

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Januar 2012 bis zum 30. September 2017 und wird monatlich aktualisiert. Das Gesamtvolumen der analysierten Assets und der Administration beträgt derzeit rund 253 Milliarden Euro. Dieses Volumen entsprach in etwa 16 Prozent des gesamten vom BVI erfassten Spezialfondsvermögens in Höhe von 1.597 Milliarden Euro (Oktober 2017).

Markus Neubauer, Geschäftsführer, Universal-Investment

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: