Wie nahezu jede Assetklasse sind auch die globalen Schwellenländer-Aktienmärkte mit hohen Erwartungen in das vergangene Jahr 2018 gestartet, die im Anschluss nicht erreicht werden konnten. Insbesondere im Vergleich zu ihren europäischen Pendants konnten Emerging Markets zwar relative Stärke beweisen (vor allem in Q4-2018 – bedingt durch die bereits früher im Jahr stattgefundene Korrekturbewegung und der anschließenden Erholung), unter dem Strich blieben aber dennoch signifikant negative Kalenderjahrerträge.

Neben einigen hausgemachten Problemen einiger Emerging Markets Länder (beispielsweise die Türkei als prominentes Beispiel), war es im vergangenen Jahr vor allem die überraschende Stärke des US-Dollars, die sich laut Experten Julian Mayo, Co-CIO und Fondsmanager bei Fiera Capital (vormals Charlemagne Capital), negativ auf die Entwicklung der Assetklasse auswirkte. „Es war ein ungewöhnlicher Mix aus Geld- und Fiskalpolitik sowie der Handelskrieg-Rhetorik, die 2018 zu einem unerwartet starken Dollar führten“, erklärt Mayo und führt aus: „Während die Auswirkungen der US-Geldpolitik und insbesondere die durchgeführten Leitzinsanhebungen logisch waren und gut kommuniziert wurden, hat die untypisch prozyklische US-Fiskalpolitik sowie die harte und rasche Umsetzung von Handelsbarrieren mancherorts durchaus zu Verwunderung geführt.“

Jene drei eben genannten Faktoren, die 2018 zu einem starken US-Dollar und zu einer generellen Belastung für Schwellenländermärkte führten, stellen laut Mayo mit Blick auf das neue Jahr keine akute Gefahr mehr dar: Als erstes wäre hier die US-Geldpolitik, die nach Ankündigungen von FED-Chef Powell bei den geplanten Leitzinserhöhungen den Fuß zumindest vorläufig vom Gas nimmt: „Aktuell liegt der Marktkonsens bei 1 bis maximal 2 US-Leitzinserhöhungen in 2019“, so Experte Mayo.

Auch um die Auswirkungen der US-Fiskalpolitik macht sich der Fiera Capital CIO keine Sorgen: „Aufgrund der Tatsache, dass es sich bei der US-Steuerreform um einen Einmaleffekt gehandelt hat, sind hier keine weiteren Stimulusimpulse mehr zu erwarten. “

Last but not least der Handelskrieg: Nicht zuletzt aufgrund des Umstandes, dass vor allem Donald Trumps Hauptwählerschaft am stärksten von den Auswirkungen der Handelshemmnisse betroffen ist, würde Mayo eine baldige Lösung der Konflikte nicht allzu sehr überraschen.

Bei den oben ausgeführten Entwicklungen handelt es sich laut Julian Mayo um negative Externalitäten, die zwar auch an den Kursen der internationalen Schwellenländerbörsen nicht spurlos vorbeigezogen sind, an den darunterliegenden Fundamentaldaten aber bislang keinen bleibenden Schaden hinterlassen haben: „Auch in den Emerging Markets sind die Einkaufsmanagerindizes zurückgegangen, befinden sich aber dennoch weiterhin auf einem sehr gesunden Niveau“, erklärt der Experte.

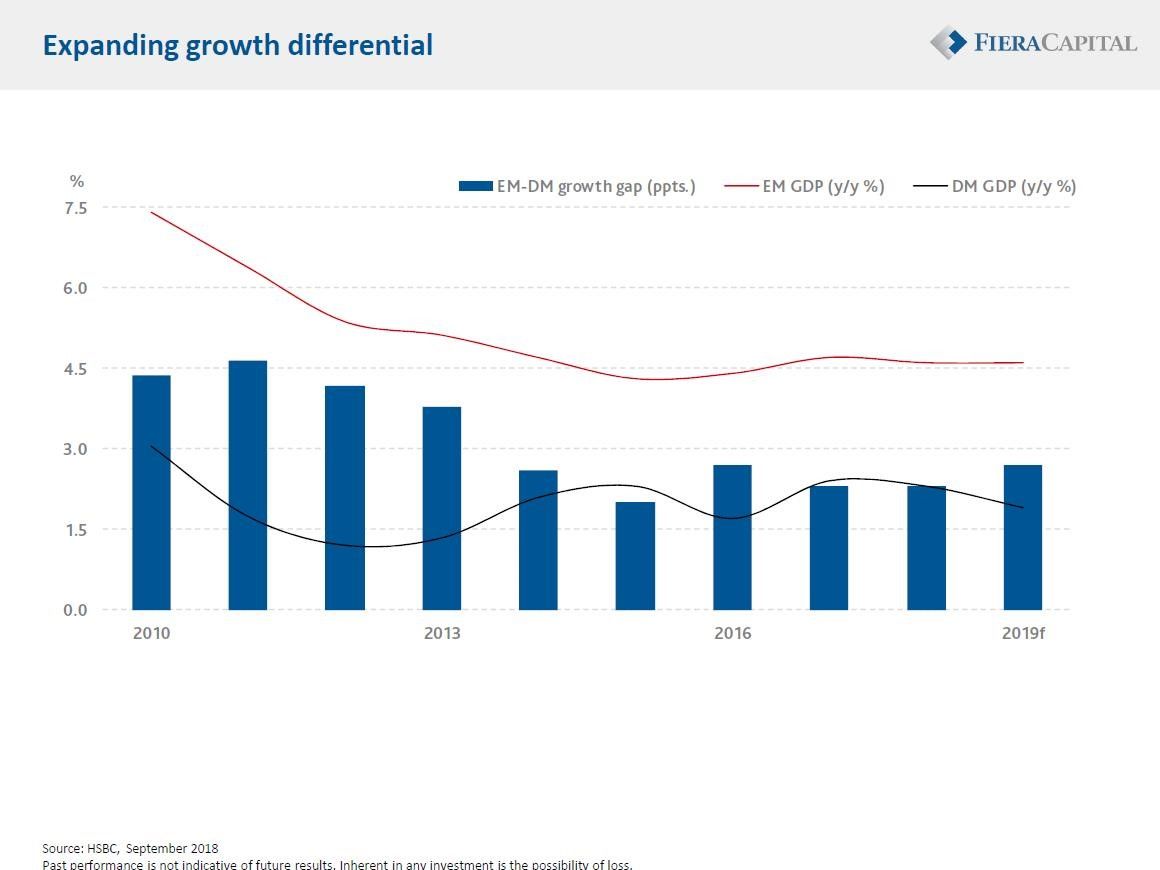

Was Julian Mayo ebenfalls optimistisch stimmt, ist das wieder zunehmende Wirtschaftswachstum-Differential zwischen den Developed- und Emerging Markets: „Trotz des Wachstumsrückgangs in China sind Schwellenländer im Aggregat fähig, ihr Wirtschaftswachstum auf einem stabilen Level zu halten. In den entwickelten Märkten sieht dieses Bild anders aus.“

Der Mix aus stabil gebliebenen Fundamentaldaten und Kursrückgängen resultiert laut Mayo in einer deutlich gesteigerten Attraktivität der Assetklasse. Um eine nachhaltige Kurserholung auszulösen, bedarf es dem Experten zufolge nicht einmal allzu viel: „Nach wie vor sind globale Anleger chronisch untergewichtet. Schon eine leichte Reduktion des Untergewichts könnte hier als Katalysator fungieren.“

Als passionierter EM-Investor wird Julian Mayo seinen Märkten jedenfalls die Treue halten. Abhängig davon, wie Investoren die Assetklasse abdecken möchten, bietet sein Haus neben unterschiedlichen regionalen Strategien sowohl eine defensivere Emerging Markets Dividendenstrategie (Magna Emerging Markets Dividend / IE00BBPLSH78) als auch eine konzentriertere Wachstumsstrategie (Magna Emerging Markets / IE00BDHSR514) an.

Weitere beliebte Meldungen: