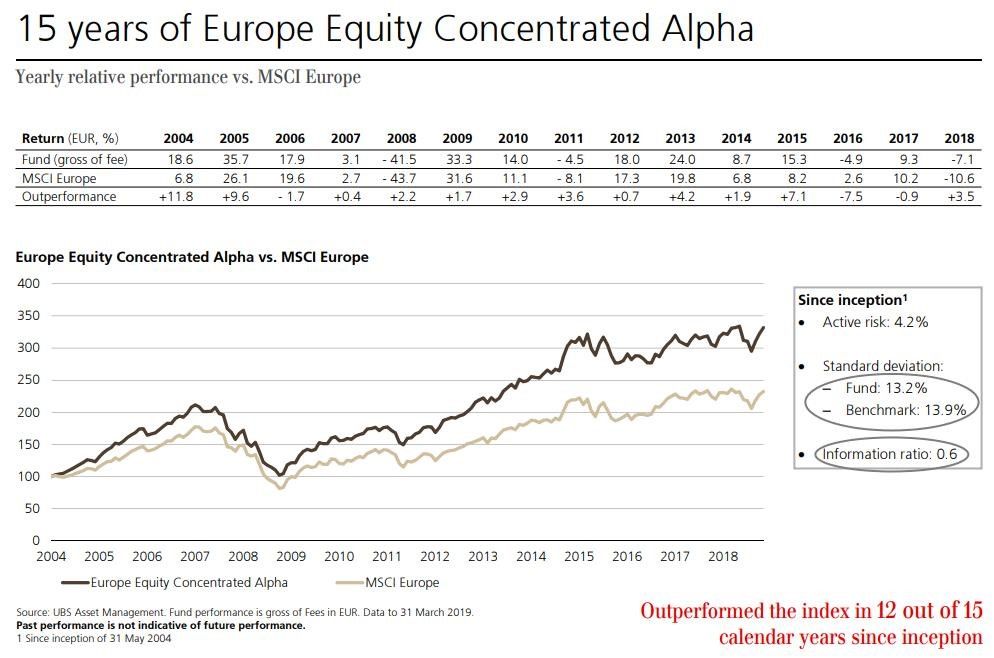

Und es gibt sie doch: Aktive Fondsmanager, die ihren Index nicht nur in der Theorie, sondern auch in der Praxis über den Gutteil ihres Bestehens langfristig und vor allem auch regelmäßig schlagen können. Einer davon ist der gebürtige Innsbrucker Maximilian Anderl, der seit 2000 als Aktienfondsmanager bei der UBS Asset Management tätig ist und sich seit dem Jahr 2004 ausschließlich mit dem Management konzentrierter Strategieansätze („Concentrated Alpha Team“) auseinandersetzt und jenes Team seit 2011 auch leiten darf. Mit seinem europäischen Long-Only Flaggschiffprodukt, der Europe Equity Concentrated Alpha Strategie (UBS (Lux) Equity Fund - European Opportunity) konnte Anderl den MSCI Europe vor Kosten in 12 der letzten 15 Jahre outperformen.

Markteffizienz ist nicht immer gegeben

Anderl, der neben konzentrierten europäischen und globalen Aktienfondsmandaten auch Long/Short-Strategien verantwortet, sieht den Hauptgrund für diese bisherigen Entwicklungen in – zumindest über kurze Zeiträume – nicht vorhandener Markteffizienz: „Wir sind fest davon überzeugt, dass auch in Zukunft weiterhin immer wieder Marktineffizienzen auftreten werden, die entsprechend ausgenutzt werden können“, so der Fondsmanager gegenüber e-fundresearch.com.

In Q4-2018 bei Tech-Titeln aufgestockt

Es sei regelmäßig zu beobachten, dass der Markt in gewissen Phasen entweder dazu tendiert, die Upside oder die Downside deutlich zu überschätzen. Ein aktuelles Beispiel für letzteres Argument sei das vierte Quartal 2018 gewesen: „Hier herrschte an manchen Handelstagen reine Panik“, erklärt Anderl und gibt an, diese Marktvolatilität vor allem zum selektiven Nachkauf von IT-Titeln genutzt zu haben. Per Ende April 2019 stellt der Informationstechnologie-Sektor mit 14,29% übrigens die - im Vergleich zum MSCI Europe - größte Sektorabweichung der UBS European Opportunity Strategie dar – kein aktiver Sektorcall, sondern reines Resultat des Bottom-Up Stock-Picking-Prozesses, wie der Fondsmanager während seines Gespräches mit e-fundresearch.com betont.

Bewertung von europäischen Industrials nicht nachvollziehbar

Gemessen am Indexgewicht am wenigsten fündig wird Anderl auf der Long-Seite derzeit bei Industrietiteln: „Die Bewertung vieler europäischer Industrials halte ich in den meisten Fällen schlichtweg für nicht nachvollziehbar. Wir suchen stets nach Titeln, die uns ein gutes Upside-Potenzial bei vergleichsweise limitiertem Downside-Risiko in Aussicht stellen. Bei Industrials verhält es sich derzeit exakt spiegelverkehrt.“

Weiterhin die Treue hält Anderl der Nestlé-Aktie, die mit 4,71% Portfoliogewichtung hinter Royal Dutch Shell per 30.04.2019 die Nummer 2 im UBS European Opportunity darstellt: „Hier haben wir in Q2-2018 zugeschlagen, als sich quasi der Rest der Welt dazu entschlossen hat, „Bond Proxy“-Aktien abzustrafen.“

Was Royal Dutch Shell mit Engagement zu tun hat

Auch wenn es die zuletzt genannten Titel nicht zwangsweise vermuten lassen würden, sind ESG-Kriterien seit 2017 als fixer Bestandteil in den Investmentprozessen sämtlicher Strategien des UBS Concentrated Alpha Teams integriert. Dabei wird unter anderem auch auf aktives Engagement gesetzt – etwa auch bei Royal Dutch Shell: „Im Jahr 2018 haben wir uns hier beispielsweise dafür eingesetzt, dass die Vorstandsvergütung auch an die Erreichung von konkreten Klimawandel-Zielen gekoppelt wird“, so Maximilian Anderl. Insgesamt sind per Ende Q1-2019 95% des Portfoliovolumens in Titeln mit überdurchschnittlichem ESG-Rating investiert gewesen, wie abschließend eingefügter Chart demonstriert:

Weitere beliebte Meldungen: