Advertorial

AdvertorialVom Ölpreisverfall, dem Ausverkauf an den Börsen, den Fed-Notfallzinssenkungen bis hin zu 10-jährigen US-Staatsanleihen auf einem Rendite-Niveau, das vor wenigen Monaten noch an Utopie gegrenzt hätte: Basierend auf dem jüngsten Newsflow gäbe es für Investoren unzählige Gründe, über die man sich sorgen und den Kopf zerbrechen könnte. Sich in diesem Umfeld mit Engagements in konzentriere Aktienportfolios auseinanderzusetzen, findet auf der Agenda der meisten Investoren derzeit aber keinen Platz.

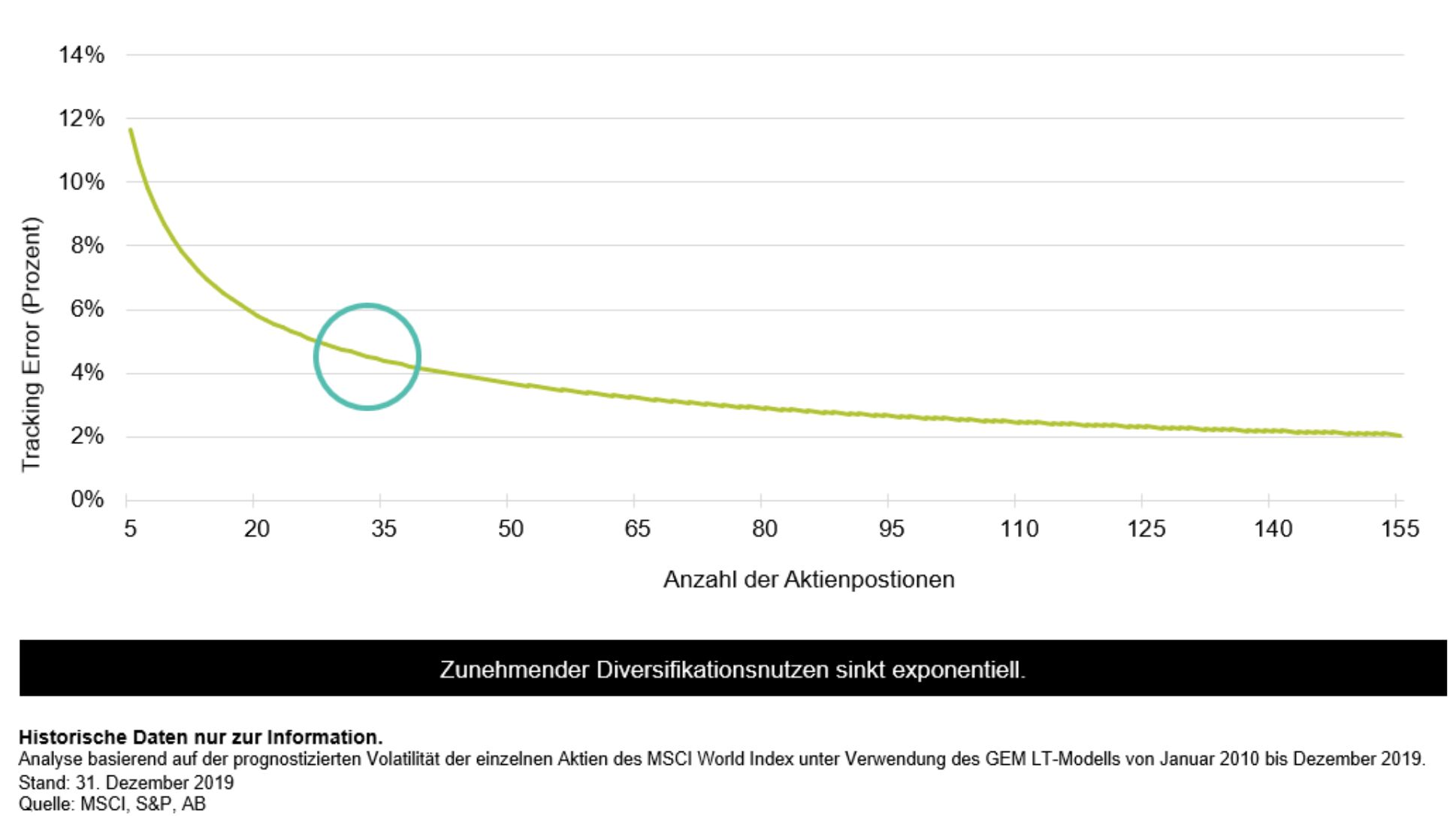

Konzentriertes Portfolios ≠ unzureichende Diversifikation

Für Mark Phelps, Chief Investment Officer – Concentrated Global Equity bei Alliance Bernstein, ist das zwar aus menschlich emotionaler Sicht verständlich, rational aber nicht nachvollziehbar. Schon bei der reinen Erwähnung des Begriffes „konzentrierte Portfolios“ ertönen bei vielen Investoren die Alarmglocken – tatsächlich investiert Mark Phelps in der von ihm gemanagten AB Concentrated Global Equity Strategie stets in nur etwa 25-35 Unternehmen. Auch wenn Phelps damit über deutlich weniger Portfoliopositionen als der durchschnittliche globale Aktienfonds verfügt (Kommentar: Im arithmetischen Durchschnitt verfügten globale Aktienfonds laut e-fundresearch.com-Daten per Ende 2018 über 166 Portfolio-Holdings), wäre es ein Trugschluss zu behaupten, dass ein derartiges Portfolio unzureichend diversifiziert sei. Phelps verweist in diesem Zusammenhang auf die Tatsache, dass der Portfolio-Diversifikationsnutzen mit zunehmender Titelanzahl exponentiell sinkt.

Mark Phelps: „Wir werden dafür bezahlt anders zu sein“

Dennoch sollte Fondselektoren klar sein, dass Mark Phelps eine hohe Abweichung vom „Durchschnitts“- beziehungsweise „Benchmark“-Portfolio und einen entsprechenden Tracking-Error gerne in Kauf nimmt: „Ganz im Gegenteil. Ich würde sogar behaupten, dass es unsere einzige Daseinsberechtigung ist, anders als der Durchschnitt und anders als die Benchmark positioniert zu sein. Schließlich werden wir dafür auch bezahlt“, erklärt Phelps im Interview mit e-fundresearch.com.

„Weniger ist mehr“ | Ein Vorteil im von Unsicherheit bestimmten Marktumfeld?

Ebenso ist auch klar, dass sich das reine und stets vollständig investierte Long-Only Portfolio von Mark Phelps der allgemeinen Volatilität der letzten Wochen nicht vollständig entziehen konnte. Phelps empfindet es aber weiterhin als enormen Vorteil, auch im aktuellen – von negativem Newsflow bestimmten – Umfeld einen fokussierten Ansatz fahren zu können: „Auch im aktuellen, schwierigen Umfeld können Fehler vermieden werden, indem man in Unternehmen investiert, die den aktuellen Markt- und Konjunkturunsicherheiten standhalten und langfristige Erträge liefern können. Wir empfinden es dabei als klaren Vorteil nicht gezwungen zu ein, 70 Titel oder mehr identifizieren zu müssen, sondern uns auf unsere 25-35 vielversprechendsten Stock-Picks fokussieren zu dürfen.“

Nur konstante Performer schaffen es ins Portfolio

„Langfristige Erträge“ sind in diesem Zusammenhang übrigens durchaus wörtlich zu nehmen: Damit sich ein Unternehmen überhaupt erst für die AB Concentrated Global Equity Strategie qualifiziert, muss es über einen Zeitraum von zumindest fünf Jahren ein jährliches Gewinnwachstumspotenzial von mindestens 10% vorweisen können. Erst auf jenes stark bereinigte Investmentuniversum werden jeweils qualitative Faktoren sowie unternehmensspezifische Fundamentalanalysen angewendet, bei denen auch ESG-Kriterien aufgrund des langfristigen Investmenthorizonts (mindestens 3-5 Jahre) von Mark Phelps erwartungsgemäß eine große Rolle spielen.

Hohe Allokationsgrößen und langfristiger Investmenthorizont als „Druckmittel“ beim Unternehmensdialog

„Einen besonders großen Hebel sehen wir im Bereich Engagement, also dem aktiven Dialog mit einem Unternehmen in Bezug auf seine ESG-Praktiken. Wir können hier als ernstzunehmender Verhandlungspartner auftreten, da wir ein Unternehmen aufgrund unseres konzentrierten Portfolios nicht nur mit einem vergleichsweise hohen Anteil im Portfolio halten würden, sondern aufgrund unseres Investmenthorizonts auch über viele Jahre behalten würden. Das sind schlagkräftige Argumente“, so Phelps. Trotz des starken Fokus auf Engagement werden mit kontroversen Waffen, Tabak, Kohleminen und fossilen Treibstoffen vier Geschäftsbereiche im Investmentuniversum von Mark Phelps von Haus aus ausgeschlossen. Geschäftsfelder, die es aufgrund der Bedeutung von konsistentem Gewinnwachstum aber wohl ohnehin nie in das Portfolio der AB Concentrated Global Equity Strategie geschafft hätten.

Visibles Unternehmenswachstums & Profitabilität sollte auch in Zukunft nicht an Relevanz einbüßen

Mit Blick in die nähere Zukunft rechnet Phelps mit weiteren Volatilitätsspitzen, die langfristige Aktieninvestoren aber nicht allzu sehr kümmern sollten: „Volatilität ist weder eine gute, noch eine schlechte Sache. Es ist einfach eine Sache, daran muss man sich einfach gewöhnen“, erklärt Phelps, der über mehr als 34 Jahre an Investment-Erfahrung verfügt. Die Alternativlosigkeit der Aktie sollte spätestens durch die letzten Fed-Notfallzinssenkungen nochmals global untermauert worden sein. Verbunden mit den globalen Wachstumsherausforderungen sieht Phelps sein Portfolio gut positioniert: „Es ist nur schwer vorstellbar, dass qualitativ hochwertige Unternehmen mit sichtbarem und profitablem Wachstum in einem derartigen Umfeld unterdurchschnittlich nachgefragt werden“, bringt es der AllianceBernstein-Fondsmanager auf den Punkt.

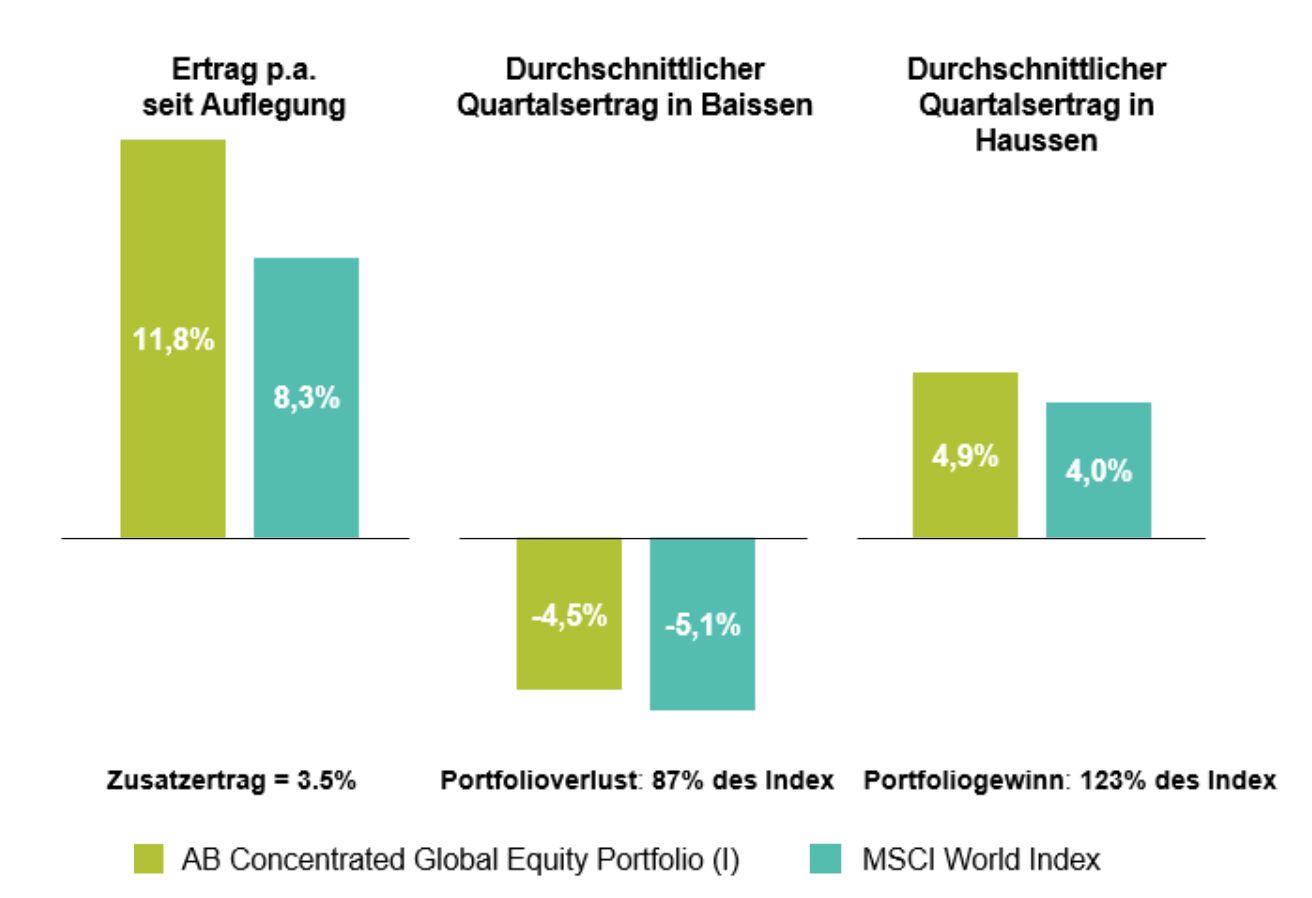

Live-Track-Record: Phelps konnte bislang durch attraktive Return-Asymmetrie überzeugen

Bisweilen ist es Mark Phelps auch in schwierigen Marktphasen tendenziell gut gelungen, Mehrwert für Anleger generieren zu können, wie die nachfolgend eingefügte Track-Record-Analyse zeigt. Im Falle von Abwärtsmärkten hat die AB Concentrated Global Equity Strategie bislang durchschnittlich 87% der Benchmark-Bewegungen mitgemacht – im Falle von Aufwärtsmärkten konnte man mit durchschnittlich 123% jedoch überdurchschnittlich profitieren.

Stand: 31. Dezember 2019

Quelle: Morningstar, MSCI und AB

Die UCITS-Versionen der Strategie (I: LU1011997464, A: LU1011997381) verfügen über einen Live-Track-Record seit 23.12.2013. Die Strategie an sich besteht bereits seit April 2005 – über alle konzentrierten Portfolios (AB Concentrated Global Equity sowie die in diesem Artikel nicht beleuchtete, aber nach vergleichbarem Ansatz gemanagte AB Concentrated US Equity Strategie) hinweg verwaltete AllianceBernstein per Jahresende 2019 ein Gesamtvolumen in Höhe von 12,75 Milliarden US-Dollar.

Das AB Concentrated Global Equity Portfolio ist ein Portfolio der AB SICAV I, einer offenen Investmentgesellschaft mit variablem Grundkapital (société d’investissement à capital variable) nach luxemburgischem Recht.

Der Wert einer Anlage kann sowohl steigen als auch fallen, und die Performance in der Vergangenheit ist weder ein Hinweis auf noch eine Garantie für zukünftige Ergebnisse. Unter Umständen erhalten Anleger ihr eingesetztes Kapital nicht vollständig zurück. Die hierin von AB geäußerten Ansichten und Meinungen sind als Werbung zu verstehen. Sie richten sich an professionelle Kunden, basieren auf unseren internen Prognosen und können sich jederzeit ohne Ankündigung ändern. Anlagen in den Fonds bergen bestimmte Risiken. Die Anlageerträge und der Kapitalwert des Fonds sind Schwankungen unterworfen. Die wesentlichen Anlegerinformationen (KIID) und der Verkaufsprospekt des betreffenden Fonds sind kostenfrei und in deutscher Sprache auf www.alliancebernstein.com oder kostenfrei in Papierform bei den Informationsstellen ODDO BHF Aktiengesellschaft, Bockenheimer Landstraße 10, 60323 Frankfurt am Main bzw. UniCredit Bank, Austria AG, Rothschildplatz 1, 1020 Wien, erhältlich.

Bitte beachten Sie, dass es sich bei diesem Advertorial um eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen handelt. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer dieser Sonderwerbeform. Alle Advertorials stellen Presseinformationen oder Marketingmitteilungen dar.

Weitere beliebte Meldungen: