Nachhaltige Investmentstrategien können auf Umwelt- oder Sozialthemen wie Klimawandel oder Humankapital basieren, wie auch auf Ausschlusskriterien, Best in Class, Best in Progress oder zukünftigen potenziellen Entwicklungen etc.

Nachhaltige Investitionen variieren auch in Bezug auf Zielsetzung und Allokation. Die Begriffsvielfalt (nachhaltig, verantwortungsbewusst, SRI (Socially Responsible Investing), ESG (Environmental, Social, Governance), grün, Klima, Öko, Transition), erschwert Investoren sich im wachsenden Angebot verantwortungsbewusster Investitionen zurechtzufinden.

Damit nachhaltige Finanzprodukte besser erkannt werden, wurden Gütesiegel entwickelt. Sie bescheinigen die Qualität eines Investmentprozesses.

Aber Gütesiegel können nicht vereinheitlichen, was bereits fragmentiert ist. Außerdem werden sie als Instrument zur Einflussnahme auf Normen, Vorschriften und möglicherweise ein künftiges europäisches Umweltzeichen betrachtet. Viele EU-Länder wetteifern jetzt um die Vorreiterrolle, damit, damit sie ihre Auffassung von verantwortungsbewussten oder grünen Investitionen durchsetzen und den Standard setzen können.

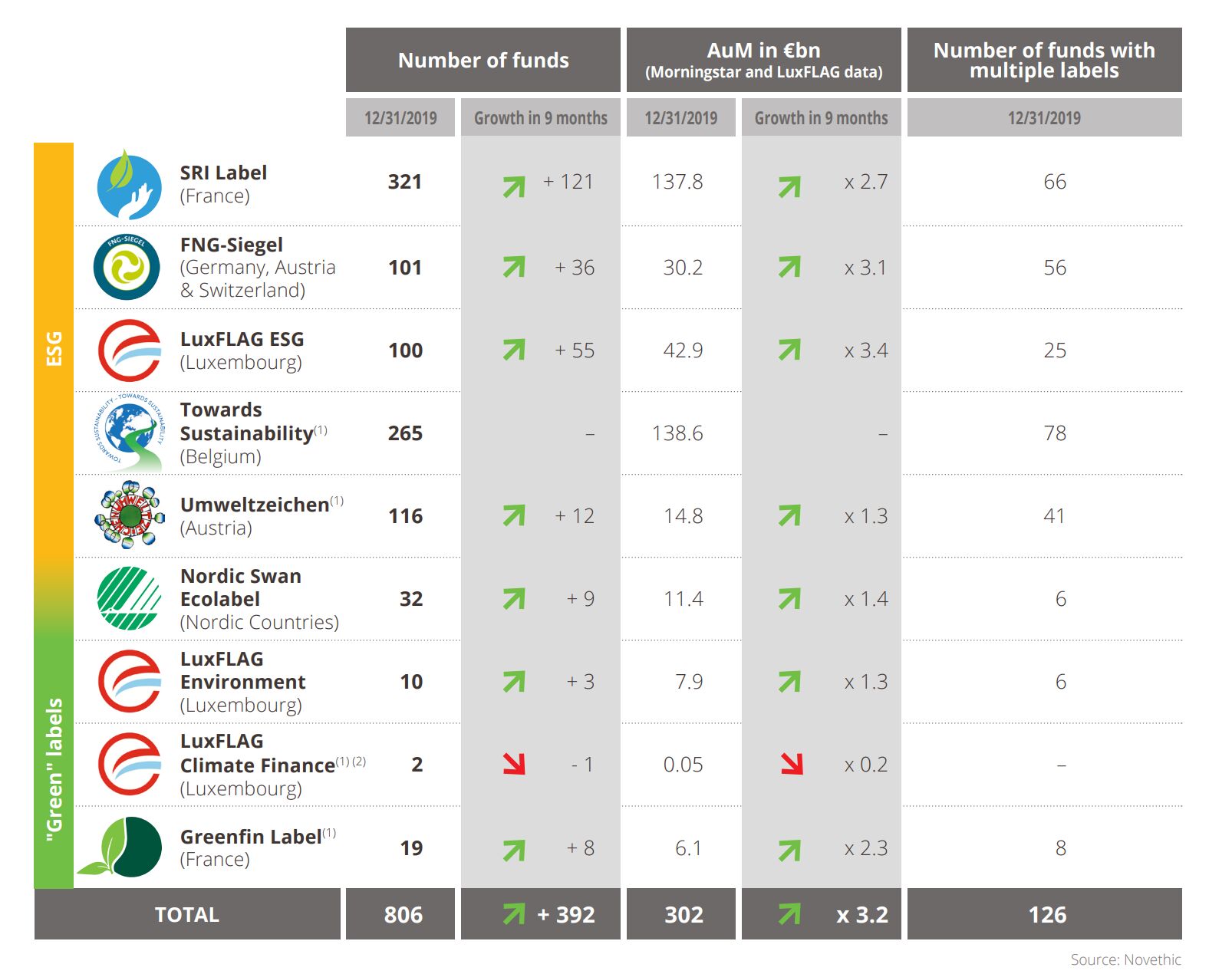

In ganz Europa gibt es nicht weniger als neun verschiedene Gütesiegel und 800 ausgezeichnete Fonds von insgesamt 60.000 Fonds (Stand: 31. Dezember 2019). Obwohl dies nur 1 % des Gesamtmarktes ausmacht, hat sich die Zahl der Fonds mit Gütesiegel in einem einzigen Jahr verdoppelt.

Von den neun Gütesiegel können fünf als ESG (Environmental, Social and Governance)-konform und vier als „grün“ eingestuft werden. Die Grenze zwischen ESG- und grünen Labels ist jedoch nicht eindeutig. Beispielsweise enthalten die ESG-Gütesiegel das „E“ für Umwelt und prüfen daher auch grüne Kriterien, während die grünen Gütesiegel ein Minimum an ESG-Kriterien und -Standards erfordern. Bei beiden Arten von Gütesiegeln geht es um Verhältnismäßigkeit und Fokussierung und nicht um eine grundlegende Unterscheidung im Ansatz, wie die folgende Grafik zeigt.

Im Dschungel der Gütesiegel sind zwei – das französische „SRI-Label“ und das belgische „Towards Sustainability“ – führend, mit jeweils ca. 300 ausgezeichneten Fonds, die fast drei Viertel der Gesamtzahl der ausgezeichneten Fonds und 90 % des gesamten verwalteten Vermögens der ausgezeichneten Fonds ausmachen.

Gemeinsamkeiten und Besonderheiten

Die Qualifizierung für ein Gütesiegel bedeutet, dass sich der Fonds verpflichtet hat, bestimmte Aktivitäten oder Unternehmen auszuschließen, die nicht auf ökologische, soziale und Governance-Ziele (ESG) ausgerichtet sind. Im Allgemeinen bedeutet dies zum Beispiel, dass fossile Brennstoffe ausgeschlossen sind und dass der Investmentprozess sowie die Portfoliobestände transparent sind. Natürlich gibt es unterschiedliche Schwellenwerte, Anwendungsbereiche und ESG-Auswahlkriterien.

Bestimmte Gütesiegel haben zusätzliche Offenlegungspflichten, wie z. B. die Berichterstattung über Wirkungsindikatoren. Andere Gütesiegel haben ein Punktesystem mit Mindestanforderungen definiert und spornen zur Entwicklung eines „Best Practice“ an.

Grüne Gütesiegel schreiben einen Mindestanteil an grünen Erträgen vor, aber die Schwellenwerte variieren zwischen 10 % und 37 %.

Jedes Gütesiegel ist eine einzigartige Kombination von Gemeinsamkeiten und Besonderheiten, die oft nationale Präferenzen und Ansichten von verantwortungsbewussten Investitionen widerspiegeln. Die Vielfalt der verfügbaren Gütesiegel erschwert ihre Verwendung beim Vertrieb von Investmentfonds außerhalb ihres heimischen Marktes und wirft viele Fragen auf: welches Gütesiegel, mehrere Gütesiegel, die Auswirkungen auf die Kosten, etc. Wir sehen zunehmend Fonds, die mehrfach ausgezeichnet sind, einige sogar dreifach. Basierend darauf müssen wir uns fragen: Wie könnte sich dies auf die Investmentphilosophie des Fonds auswirken?

Es ist sinnvoll, ein Gütesiegel als Zertifizierung der intrinsischen Qualität des Fonds anzustreben und ein Gütesiegel zu wählen, das der Philosophie des Fonds entspricht und dazu beiträgt, eine nachhaltige Botschaft zu vermitteln. Es ist auch sinnvoll, wenn es zu einem „Must-Have“ wird, um in verschiedenen Ländern verkauft zu werden. Wird ein zukünftiges europäisches Gütesiegel der jüngsten Zunahme nationaler Siegel ein Ende setzen? Bislang ist nur von einem Umweltzeichen die Rede, das lediglich die grünen Label ersetzen würde, aber nicht die ESG-Label. Die Einigung auf ein europäisches ESG-Label wird höchstwahrscheinlich noch dauern.

Was muss getan werden, um den Siegel-Dschungel in nützliche Tools für Investoren zu verwandeln? Was wäre, wenn wir uns auf das Punktesystem einiger Gütesiegel einigen, europaweit geltende Mindestanforderungen definieren und dann zusätzliche Punkte für bestimmte Kriterien vergeben, die von Land zu Land unterschiedlich sein können?

Perrine Dutronc, Sustainable Investing Specialist, La Française-Gruppe

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: