An einer US-Aktienallokation führt für Anleger, egal welchen Hintergrundes, in aller Regel kein Weg vorbei, wobei sich der Großteil der Investoren in den letzten Jahren vor allem dazu entschieden hatte, den größten Aktienmarkt der Welt über Growth-lastige, aktive Fondsmanager oder den S&P 500 zu spielen. Eine Entscheidung, die sich mit Blick auf das letzte Jahrzehnt auch durchaus bezahlt gemacht hatte, angesichts der Stilrotation in der jüngeren Vergangenheit jedoch zunehmend hinterfragt wird.

Die großen Innovationswellen erreichen zunehmend ihren Sättigungsstatus

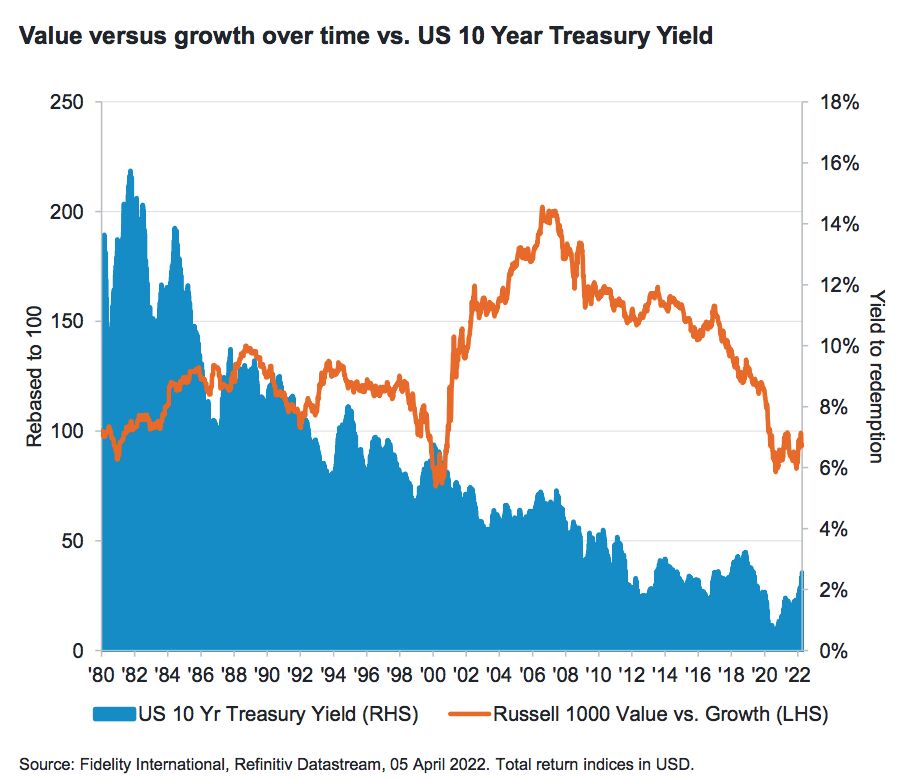

Viele Marktteilnehmer machen die steigenden Zinsen für die Growth-Underperformance der letzten Monate verantwortlich. Für Ashish Bhardwaj, Portfolio Manager des Value-orientierten FF America Fund, liegen die Gründe anderenorts: „Auch ohne Zinserhöhungen wäre es bei Growth-Aktien zu einem Re-Rating gekommen. Vom Siegeszug der Smartphones, Social Networks, 4G bis hin zu Cloud Computing haben wir im letzten Jahrzehnt beispiellose Innovationswellen mit disruptiven Wachstumsraten beobachten können, die nun aber zusehends ihre Sättigungsgrenzen erreichen.“ Dass selbst noch so disruptive Geschäftsmodelle nicht in den Himmel wachsen können, habe man zuletzt etwa auch anhand des Userrückgangs beim Videostreaming Anbieter Netflix oder dem erstmaligen Umsatzminus des Social Media Giganten Facebook (bzw. Meta) beobachten können.

Auch rein datenbasiert lasse sich belegen, dass die Performance-Differenz von Value vs. Growth langfristig nicht mit dem Zinsniveau korreliere:

Werden die 2020er wieder ein Value-Jahrzehnt?

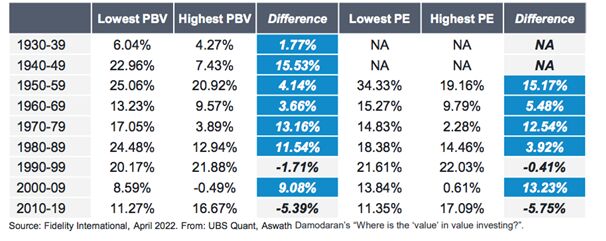

Fidelity Fondsmanager Bhardwaj geht im Interview mit e-fundresearch.com davon aus, dass sich dieser Re-Rating-Prozess weiter fortsetzen wird und verweist dabei auf die langfristige Überlegenheit von Value Investing Ansätzen im US Aktienuniversum: Im Durschnitt über die letzten knapp 90 Jahre rentierten US-Aktien mit dem niedrigsten Kurs-Buchwert-Verhältnis +5,22% p.a. höher als Aktien mit dem höchsten Kurs-Buchwert-Verhältnis.

Wie die nachfolgende Tabelle zeigt, hat es mit den 1990ern und den 2010ern seit den 1930ern übrigens erst zwei Jahrzehnte gegeben, in denen sich ein Value-Fokus nicht bezahlt machte:

Kein einfaches, aber ein simples Value Investing Rezept

Der obige Ansatz sei laut Ashish Bhardwaj zwar ein statistischer Beleg dafür, dass Value Investing langfristig funktioniere, ist aufgrund der einseitigen Fokussierung auf das günstigste Ende der Verteilung in der Praxis aber nicht einsetzbar: Ein derart vereinfachter Ansatz laufe große Gefahr, Value-Traps zum Opfer zu fallen, da weder die Qualität, das ESG-Profil, noch die allgemeine Zukunftstauglichkeit eines Geschäftsmodells hinterfragt werde. Darüber hinaus warnt der Fidelity Fondsmanager davor, sich als Value Investor rein auf formelle Bilanzkennzahlen - wie etwa den oben erwähnten Buchwert - zu fokussieren, um zu entscheiden, ob ein Unternehmen tatsächlich „günstig“ sei.

Aktiv gemanagte Value-Ansätze seien demnach klar im Vorteil: „Unser Team verbringt beispielsweise viel Zeit damit immaterielle Assets - wie etwa Patente, Markenrechte oder Kundendaten - zu bewerten, um ein besseres Bild über den tatsächlichen Wert eines Unternehmens zu erhalten“, erklärt Bhardwaj im Gespräch mit e-fundresearch.com. Einen weiteren hohen Mehrwert aktiver Investmentprozesse erkennt der Fondsmanager überdies in einer strikten Verkaufsdisziplin: „Als Branche tendieren wir dazu, uns rein auf die initiale Titelselektion zu fokussieren, dabei ist eine strikte Verkaufsdisziplin mindestens genau so bedeutend. Für den Value-Bereich ist sie geradezu essentiell.“ Laut Bhardwaj ist das Team Tag für Tag gefordert, den ursprünglichen Investment Case jedes einzelnen Portfoliobestandteils zu hinterfragen und bei Bedarf entsprechende Maßnahmen abzuleiten. Dabei gehe es längst nicht mehr nur um klassische Wachstums- und Profitabilitätsentwicklungen, auch ESG-Parameter werden laufend mittels Monitoring-Systeme überprüft: „Wenn ein Unternehmen etwa vom ursprünglich kommunizierten ESG-Fortschrittspfad abweicht und uns diese Diskrepanz nicht glaubwürdig erklären kann, wäre auch dies ein Grund für uns, einen Titel abzustoßen.“

Value verdient sich einen strategischen Platz im Gesamt-Portfoliokontext

Nach Jahren an Growth-Outperformance ist es dem Fidelity Fondsmanager wichtig zu betonen, dass Value-Strategien nicht als kurzfristige, taktische Allokation eingesetzt werden sollten, sondern sich – schon allein aufgrund der oben beschriebenen historischen Tendenz zur Outperformance – einen festen und langfristigen Platz in einer ausgewogenen Asset Allokation verdient haben: „Unser Ziel ist es, Investoren einen effizienten Zugang zu einem qualitativ hochwertigen US-Value Portfolio zu verschaffen, das sich innerhalb einer Asset Allokation ohne Weiteres auch als Kernallokation für den US-Aktienmarkt eignet.“

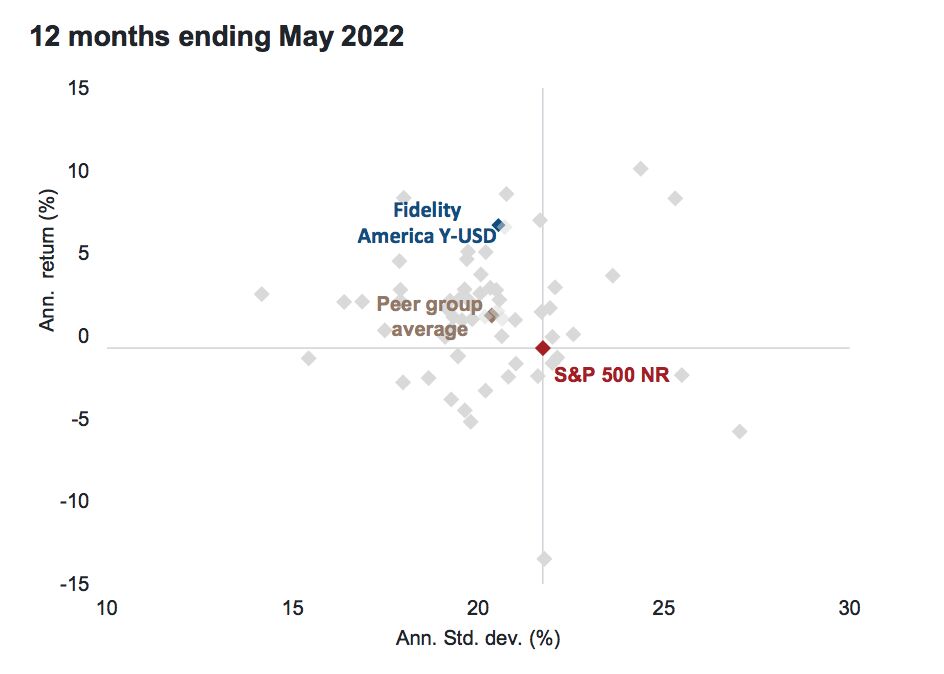

Konkret legt Bhardwaj im Rahmen des als SFDR-Artikel-8 klassifizierten FF America Fonds den Fokus auf hochliquide US-Aktien aus dem Large- und Midcap-Segment: Die mittlere Marktkapitalisierung lag per Ende Mai 2022 etwa bei 102 Milliarden US-Dollar. Im Portfolio befinden sich üblicherweise 50-60 Werte. Mit einem erwarteten 2023er P/E von 13 ist das Portfolio per Ende Mai 2022 knapp 25% „günstiger“ bewertet als der Referenzindex S&P 500 (17,3 Est. 2023 P/E Ratio).

Die jüngste Outperformance der FF America Strategie gegenüber dem Growth-lastigen S&P 500 sollte die wenigsten Leser überraschen. Hervorzuheben ist viel eher die starke risiko-adjustierte Outperformance im Vergleich zur Value-Peer-Group „US Large-Cap Value Equity“:

Quelle: Fidelity International. Morningstar Direct per 31.05.2022.

Quelle: Fidelity International. Morningstar Direct per 31.05.2022.

Weitere beliebte Meldungen: