Welche Fonds- und ETF-Anbieter kontrollieren den Markt für Healthcare-Aktienfondsstrategien?

Healthcare zählt zu jenen Segmenten, die in der öffentlichen Wahrnehmung oft mit Stabilität, demografischem Rückenwind und Innovationskraft verknüpft werden. Doch genau diese Mischung führt nicht automatisch zu einer gleichmäßigen Verteilung des Kapitals über alle Fondshüllen hinweg. Unsere Analyse zeigt vielmehr eine klare Konzentration an der Spitze: Trotz breiter strategischer Abdeckung von globalen Gesundheits-Schwergewichten bis hin zu spezialisierten Teilsegmenten bündelt eine relativ kleine Gruppe von Häusern den Großteil des Volumens.

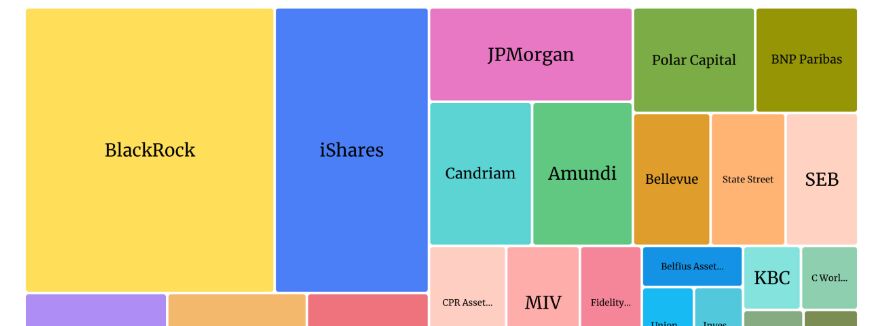

In der DACH-Region sind Healthcare-Aktienfonds mit einem Gesamtvolumen von 60,56 Mrd. EUR zum Vertrieb zugelassen, wobei das Spektrum von globalen Standardwerten bis hin zu spezialisierten Medizintechnik- und Digital-Health-Ansätzen reicht. Trotz einer nominell breiten Anbieterbasis von 76 Fondshäusern zeigt die Analyse eine deutliche Verengung an der Spitze: Rund 21 % der Häuser kontrollieren bereits gut 80 % des gesamten Marktvolumens. Wir untersuchen die 25 einflussreichsten Player jenseits der Performance-Rankings.

(In die Analyse eingeflossen sind die Morningstar-Kategorien: Sector Equity Healthcare)

Marktmacht-Steckbrief: Healthcare-Aktienfonds

Fonds- und ETF-Anbieter mit Strategie in der DACH-Region präsent: 76

Strategien in der DACH-Region verfügbar: 124

Davon verfügbare klassische Fonds: 96

Davon verfügbare ETFs: 28

Volumen klassische Fonds: 45,5 Mrd. EUR

Volumen ETFs: 15,06 Mrd. EUR

Gesamtvolumen: 60,56 Mrd. EUR

Healthcare-Aktienfonds: So verteilt sich das Marktvolumen nach Produktanbietern