e-fundresearch.com: Herr Schumacher, was spricht ihrer Meinung nach für US High Yield Bonds?

Robert Schumacher: Für die Assetklasse spricht in erster Linie die Outperformance gegenüber anderen Risky Assets in den letzten zehn Jahren. Über diesen Zeitraum konnten sowohl Aktien als auch Rohstoffe geschlagen werden – und das bei einer geringeren Volatilität. Vielen Anlegern ist das mittlerweile auch bewusst, was das immense Wachstum der Assetklasse in den letzten drei Jahren erklärt. Mit einem Volumen von 1,4 Billionen USD kann man nicht mehr von einem Nischenprodukt sprechen. High Yield gehört heute zum Mainstream.

e-fundresearch.com: Wie schätzen sie die fundamentale Ausgangslage für US High Yield ein?

Robert Schumacher: Sie verbessert sich kontinuierlich. Die wirtschaftliche Erholung und die außergewöhnlich niedrigen Zinsen haben gemeinsam dazu geführt, dass sich die Bilanzen im High Yield-Segment schnell erholen konnten. Heute sind die Verschuldungsquoten der Unternehmen unter Kontrolle und die EBITDA-Margen befinden sich nach wie vor auf ihren jüngsten Höchstständen.

e-fundresearch.com: Mit welchen Ausfallsraten müssen Anleger derzeit rechnen?

Robert Schumacher: Das diesen im High Yield-Bereich besondere Bedeutung geschenkt wird, ist angesichts von in der Vergangenheit üblichen Umschreibungen wie „Junk Bonds“ nicht weiter verwunderlich. Tatsache ist jedenfalls, dass die Default Rate heute deutlich unter dem historischen Durchschnitt von 4 % liegt. Aktuell liegt die von Moody’s prognostizierte Ausfallsrate bei rund 2 %. Letztlich ist die niedrige Ausfallsrate auch darauf zurückzuführen, dass rund 60 % des Emissionsvolumens dazu verwendet wird, um auslaufende Anleihen zu refinanzieren.

e-fundresearch.com: Was würden steigende Zinsen für die Assetklasse bedeuten?

Robert Schumacher: Die Zinssensitivität hat sicherlich zugenommen in den letzten zehn Jahren. Allerdings müssen steigende Zinsen nicht automatisch einen Nachteil bedeuten. Man kann davon durchaus auch profitieren indem man sich etwa entlang der Kreditkurve nach unten bewegt und sich Titel der Kategorie B oder C anschaut. Viel hängt letztlich davon ab, wie schnell eine Zinsanhebung erfolgt. Eine schnelle Anhebung würde zweifellos alle Segmente des High Yield Marktes betreffen. Insgesamt möchte ich jedoch festhalten, dass High Yield in den Jahren 2002 und 2008 den „Test“ bestanden hat – sprich, sich bei Zinsbewegungen in einem schwierigen Umfeld bewährt hat.

e-fundresearch.com: Bitte beschreiben Sie ihren Investmentansatz.

Robert Schumacher: Zuallererst versuchen wir einzuschätzen, in was für einen Makroumfeld wir uns befinden, um die gegebenen Risiken und Gelegenheiten identifizieren zu können. Dazu gehört unter anderem die Analyse von Geld- und Fiskalpolitik, globaler Geldflüsse, Zinsen, Inflationstrends sowie der Risikoprämien. Die Makroanalyse ist allerdings nicht das übergeordnete Thema. Ein Hauptaugenmerk liegt auf einer intensiven Bottum-Up-Betrachtung. Sehr genau schauen wir uns etwa Rating-, Credit- und Default-Trends, ebenso wie die Kapitalstruktur und Liquiditätsprognosen eines Emittenten an. In regelmäßigen Sitzungen tauschen sich Marktstrategen, Fondsmanager, Analysten und Trade aus und versuchen einen Konsens zu erzielen.

e-fundresearch.com: Was für eine Rolle spielen Sie in diesem Prozess?

Robert Schumacher: Mein Job als Head of Fixed Income ist es Makroanalysen zu machen und die Gruppenführer in jeglicher Hinsicht zu unterstützen. Vor allem jüngeren Teammitgliedern versuche ich ihre Verantwortung bewusst zu machen und einen möglichen Karrierepfad aufzuzeigen. Ich bin der Überzeugung, dass es essentiell ist, den Mitarbeitern das Gefühl zu geben, sich verbessern zu können.

e-fundresearch.com: Mit welcher bzw. welchen Benchmark(s) arbeiten Sie?

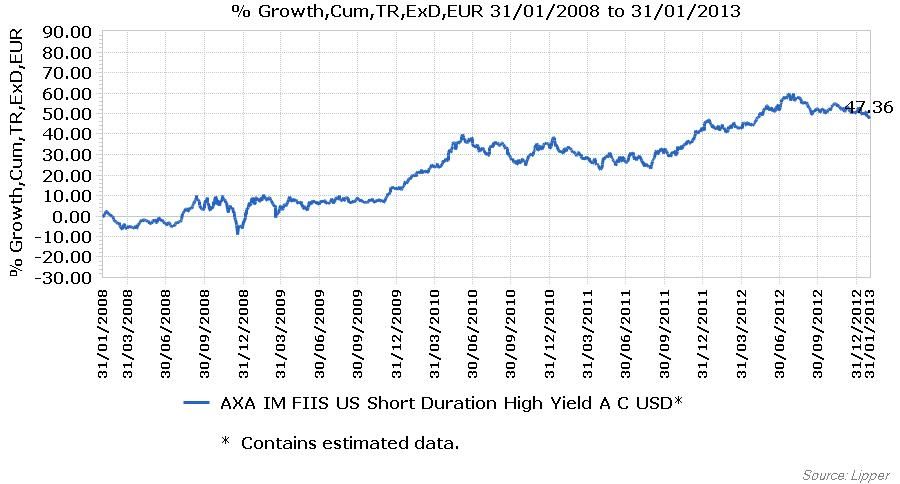

Robert Schumacher: Bei den US Core High Yield-Strategien verwenden wir den BofA Merrill Lynch US High Yield Master II (H0A0). Beim AXA IM FIIS – US Short Duration High Yield haben wir uns überlegt mit einer Benchmark zu arbeiten, sind aber zu dem Entschluss gekommen, das Ganze möglichst einfach zu halten. Investoren haben es hier mit einem Long-Only-, Cash-Only-Produkt zu tun.

Robert Schumacher: Das Gesamtvolumen liegt derzeit bei knapp 70 Milliarden USD. Davon entfallen rund 30 Milliarden USD auf High Yield, 25 Milliarden USD auf Investment-Grade und weitere 15 Milliarden auf spezielle Versicherungsprodukte.

e-fundresearch.com: Wo sehen Sie die wesentlichen Wettbewerbsvorteile gegenüber der Konkurrenz im High Yield Bereich?

Robert Schumacher: Sicherlich in der fundierten Erfahrung mit der Assetklasse, ebenso wie in unserer Größe. Mit unserem Short Duration-Produkt sind wir beispielsweise fünf Mal größer als die Konkurrenz. Sie müssen letztlich die Titel kaufen, die wir zuvor abgelehnt haben. Kein Nachteil ist sicherlich der Background als großer Versicherungskonzern.

e-fundresearch.com: Vielen Dank!

Weitere beliebte Meldungen: