e-fundresearch.com: Herr Hansen, Sie sind der Fondsmanager des ValueInvest LUX Japan Fonds (ISIN: LU0135991148). Seit wann sind Sie für das Management des Fonds verantwortlich?

Jens Hansen: Der Fonds wurde Ende 2002 aufgelegt und seit Beginn bin ich, gemeinsam mit dem gesamten ValueInvest Team für das Fondsmanagement verantwortlich.

e-fundresearch.com: Wie groß ist der Fonds derzeit?

Jens Hansen: Der Fonds hat derzeit ein Volumen von EUR 90 Millionen.

e-fundresearch.com: Verwalten Sie auch noch andere Fonds oder Mandate?

Jens Hansen: Unsere Firma ValueInvest Asset Management S.A. hat sich auf einen einzigen Investmentprozess spezialisiert. Aus diesem Prozess generieren wir globale Portfolios und Japan Portfolios. Insgesamt verwalten wir nach diesem Investmentprozess mehrere Globale Value Fonds und Japan Value Fonds sowie institutionelle Mandate für Kunden auf der ganzen Welt.

e-fundresearch.com: Wie hoch ist das Gesamtvolumen, das Sie aktuell verwalten?

Jens Hansen: Insgesamt verwaltet unsere Firma ca. EUR 2,3 Milliarden Kundengelder. Da wir auch in der globalen Strategie einen überdurchschnittlich in japanischen Aktien investiert sind, kommen wir mit den spezialisierten Japan Fonds derzeit auf einen Japan Anteil von ca. 20% des Gesamtvolumens.

e-fundresearch.com: Wie lange sind Sie schon Fondsmanager?

Jens Hansen: Meine Karriere als Portfoliomanager im ValueInvest Team startete als ich 2001 bei ValueInvest Asset Management begann. Vorher war ich im Anleihehandel tätig und darum habe ich wohl immer noch eine Vorliebe für gut kapitalisierte Unternehmen mit relativ stabilen wiederkehrenden Erträgen.

e-fundresearch.com: Bitte beschreiben Sie die wichtigsten Schritte in Ihrem Investmentprozess. In welchem Bereich liegt Ihr Wettbewerbsvorteil um Mehrwert für Investoren schaffen zu können?

Jens Hansen: Unsere Value-Strategie bietet Anlegern die Chancen eines reinen Aktieninvestments unter besonderer Beachtung der damit verbundenen Verlustrisiken. Es ist unser klares Ziel Anleger in Abwärtsphasen des Aktienmarktes besser zu schützen (downside protection) und in Aufwärtsphasen mit einer höheren Kapitalbasis von der Marktentwicklung zu profitieren. Langfristig sollten wir so risikoadjustiert für den Anleger eine Überrendite erzielen. Das können wir nur erreichen, wenn wir bei der Zusammenstellung unseres Fondsportfolios systematisch vorgehen.

Die Bestimmung der Risikoprämie in Abhängigkeit der historischen Ertragsstabilität bildet den Kern unseres systematischen Investmentprozesses. Hierzu werden die Unternehmen in fünf sektorspezifische Risikoklassen von A (= stabil) bis E (= zyklisch) eingeteilt. Die starken Ertragsschwankungen zyklischer Unternehmen führen im Bewertungsprozess zum Ansatz einer höheren Risikoprämie als bei eher ertragsstabilen Unternehmen, für die wir eine geringere Risikoprämie ansetzen. Insgesamt suchen wir bei der Analyse potenzieller Portfoliokanditaten nach Unternehmen mit verständlichen Geschäftsmodellen, solider Finanzlage, hohen wiederkehrenden Erträgen, verlässlichem Management und historisch stabilen Ergebnissen. Im Vergleich zum wiederkehrenden Ertrag sollte das Unternehmen zudem eine geringe Verschuldung aufweisen, da ein hoher Schuldendienst auch gute Unternehmen in Bedrängnis bringen kann. Letztlich ist aber vor allem die Bewertung entscheidend. Können wir ein Unternehmen mit einer Sicherheitsmarge auf den fairen Wert von mindestens 35% kaufen, entspricht das einem Aufwärtspotenzial von 50% und dann wird’s interessant.

e-fundresearch.com: Welche Benchmark hat die höchste Relevanz und wie sollten Investoren den Fonds gegenüber der Benchmark oder Peer Group vergleichen?

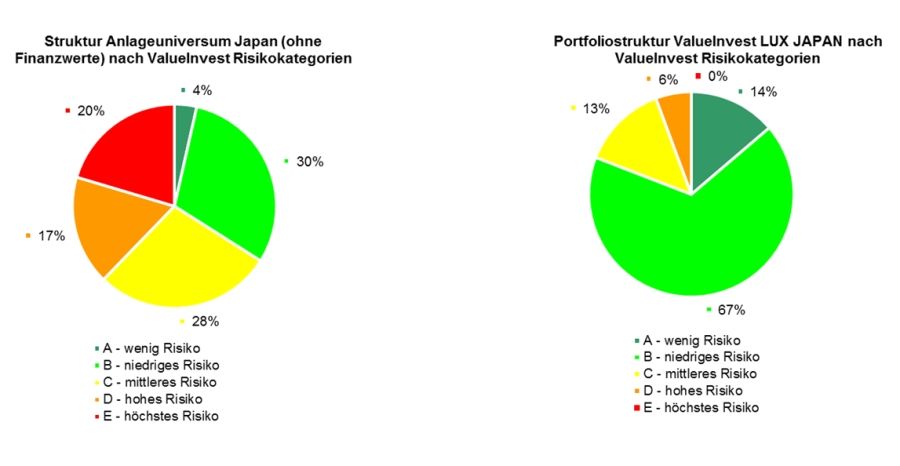

Jens Hansen: Unser Fonds ValueInvest LUX Japan besteht mit derzeit 22 Einzelpositionen aus einem hochkonzentrierten Portfolio, das in seiner Zusammensetzung weder nach Sektor-, noch Risikokriterien mit einer der üblichen Indizes zu vergleichen ist (Siehe Grafik: Risiko Kategorien). Derzeit sind ca. 80% des Fonds in den Risikokategorien A und B (geringes Risko) investiert, die grösstenteils zu den ertragsstabilen Sektoren Basiskonsumgüter und Gesundheitswesen gehören. Unternehmen mit hoher Verschuldung oder welche, die uns zu risikoreich erscheinen meiden wir grundsätzlich. Darum haben wir zur Zeit weder Rohstoffunternehmen noch Versorger im Portfolio und Finanzwerte konnten unsere Anlagekriterien bisher auch nicht erfüllen. Da wir langfristig mit unserem Fonds die Wertentwicklung des japanischen Aktienmarkts risikoadjustiert übertreffen wollen, nutzen wir den MSCI Japan TR net lediglich als Referenzindex.

Gegenüber unserem Anlageuniversum sind die Unternehmen im Fonds deutlich ertragsstabiler, weniger verschuldet, günstiger und bieten sogar noch eine höhere Dividendenrendite.

Grafik 1 : 66% des japanischen Marktes besteht aus zyklischen Werten mit höherem Risiko ( Risikokategorie C, D und E)

e-fundresearch.com: Welche Performance konnten Sie YTD und in den letzten fünf Kalenderjahren in absoluten Zahlen und gegenüber relevanten Benchmarks oder anderen Messgrößen erzielen?

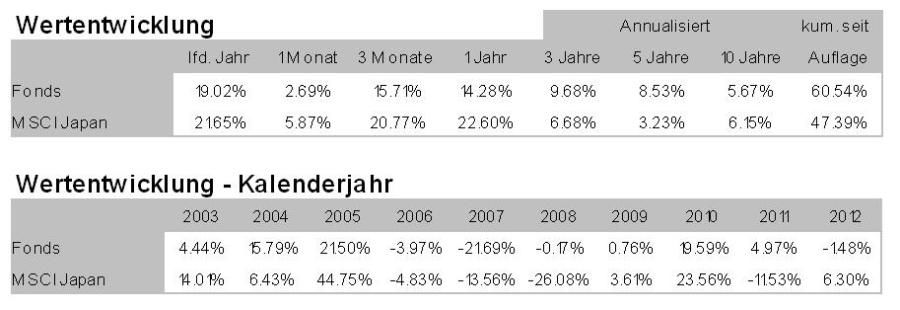

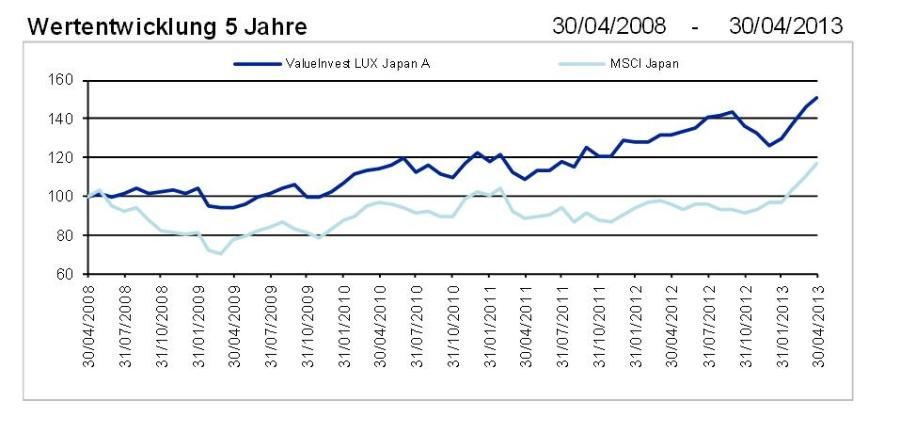

Jens Hansen: Die konservative Strategie des ValueInvest LUX Japan hat sich langfristig bewährt. Per Ende April konnte die annualisierte Wertentwicklung des Fonds über 3 und 5 Jahre den Referenzindex MSCI Japan um 3,00% bzw. 5,30% übertreffen. Insbesondere in Jahren mit stark negativer Kursentwicklung (2008 und 2011) am japanischen Aktienmarkt konnte der Fonds das Verlustrisiko stark reduzieren und dann mit höherem Kapitalstock von der wieder positiven Marktentwicklung profitieren.

Angesichts der Geldschwemme der japanischen Notenbank seit Jahresanfang konnte der Fonds zwar nicht ganz mit der Entwicklung des gesamten japanischen Aktienmarkts Schritt halten, verzeichnete mit einem Anstieg von 19,02% in den ersten vier Monaten jedoch ein äußerst zufriedenstellendes Ergebnis für ein defensives Portfolio.

Wertentwicklung per Ende April 2013:

e-fundresearch.com: Was motiviert Sie in Ihrem Job?

Jens Hansen: Die Theorie sagt uns, dass alle Neuigkeiten und Fakten aufgrund der heutigen Informationstransparenz sofort vom Markt eingepreist werden und es somit eigentlich keine Unterbewertungen von Aktien bzw. Unternehmen geben sollte. Und gerade darum freut es mich und erstaunt es mich immer wieder, wenn unser Team grundsolide Unternehmen findet, deren Kurs deutlich unter Ihrem fairen Wert notieren. Anders gesagt können wir für unsere Anleger Renditepotenzial finden, dass es gar nicht geben sollte. Das finde ich jedes Mal wieder faszinierend.

e-fundresearch.com: Welchen anderen Beruf hätten Sie sich außer dem des Fondsmanagers vorstellen können?

Jens Hansen: Rennfahrer – denn als Fondsmanager bin ich immer vorsichtig, da wäre es schön auch mal voll aufs Gas zu treten und die Überholspur auszuprobieren.

e-fundresearch.com: Vielen Dank!

Weitere beliebte Meldungen: