e-fundresearch.com: Rechnen Sie damit, dass der schwache Zuwachs der Industrieproduktion zu einer Abkühlung der deutschen Wirtschaft führen wird?

Dr. Daniel Hartmann: Zwei Gründe sprechen dagegen. Zum einen die Aussicht auf eine wieder anziehende Weltwirtschaft und zum anderen die anhaltend kräftigen binnenwirtschaftlichen Impulse,. Davon profitiert unter anderem weiterhin die Bauwirtschaft. Ein kurzes Durchschnaufen nach dem dynamischen Jahresauftakt ist hier zwar vorprogrammiert. Aber der übergeordnete Aufwärtstrend wird dadurch nicht in Frage gestellt. So gibt es in diesem Sektor derzeit kaum einen Indikator, der keine Belebung signalisiert. Die Baugenehmigungen, die der Produktion um ein knappes halbes Jahr vorauslaufen, wachsen beispielsweise inzwischen mit einer Jahresrate von 25%.

"Die anhaltend kräftigen binnenwirtschaftlichen Impulse sprechen für eine weiterhin deutlich wachsende deutsche Wirtschaft. Im Gesamtjahr 2016 gehen wir von einer Rate von 2% aus, sofern es keine Störfeuer der Weltwirtschaft gibt."

e-fundresearch.com: Und wie sieht es bei den Dienstleistungen aus?

Dr. Daniel Hartmann: Auch die konsumnahen Dienstleistungssektoren befinden sich unverändert auf einem soliden Wachstumspfad, was sich unter anderem im Service-Einkaufsmanagerindex spiegelt. Das Barometer pendelt seit Monaten um ein Niveau von 55 Punkten und damit deutlich oberhalb der Expansionsschwelle. Das Fundament für den binnenwirtschaftlichen Auftrieb bildet das kräftige reale Einkommenswachstum. Der BIP-Statistik zufolge expandierten die realen Brutto- und Nettolöhne im 4. Quartal um mehr als 4% gegenüber dem Vorjahr. Ähnliche Höhen wurden zuletzt während des Booms nach der deutschen Wiedervereinigung in den frühen 1990er Jahren erreicht. Eine Abkühlung des starken Einkommenswachstums ist derzeit nicht in Sicht.

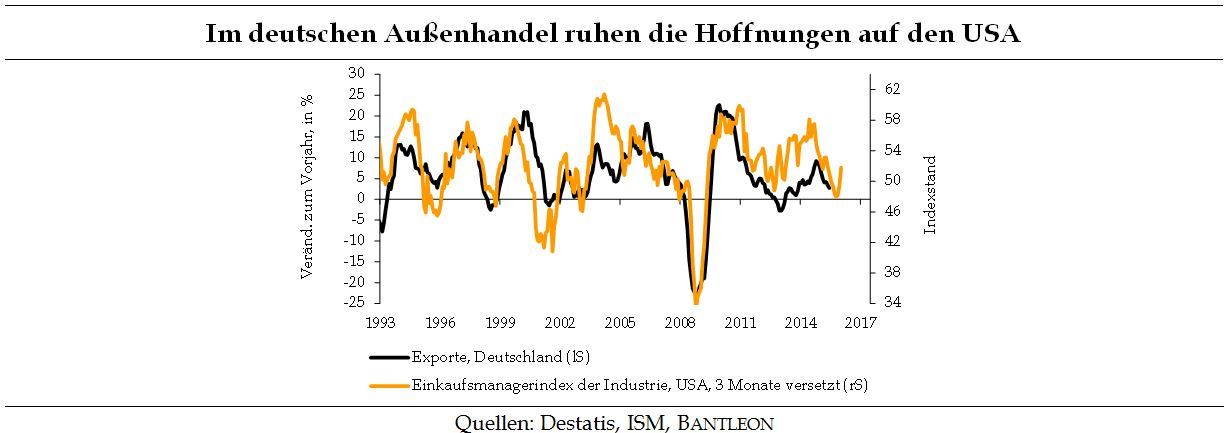

e-fundresearch.com: Die Auslandsnachfrage galt zuletzt als Sorgenkind. Gilt das weiterhin?

Dr. Daniel Hartmann: Bei der Auslandsnachfrage hellen sich die Perspektiven allmählich ebenfalls auf. Um den Jahreswechsel hat beim Export eine Abschwächung stattgefunden, die auch noch zum Ende des 1. Quartals wirksam war. So haben die meisten Indikatoren, die sich auf die Bewertung des Exports beziehen, bis in den März hinein enttäuscht. Dies dürfte sich aber in den nächsten Monaten ändern. Dafür sprechen die immer zahlreicheren Indizien, die auf eine konjunkturelle Belebung in den zwei größten Volkwirtschaften der Welt hindeuten, also in den USA und in China. Vor allem die lange Zeit darbende US-Industrie erwacht allmählich aus ihrem Winterschlaf. Der Durchhänger beim Export sollte deshalb in den nächsten Monaten ausklingen und die Auslandsnachfrage anziehen. Trotz der absehbaren Rückpralleffekte nach dem starken 1. Quartal rechnen wir daher für das laufende Quartal nur mit einer moderaten Abkühlung des Wirtschaftswachstums: auf 0,6% bis 0,7% im 1. Quartal sollten 0,5% im 2. Quartal folgen.

e-fundresearch.com: Tragen alle Nachfragekomponenten zu diesem Wachstum bei?

Dr. Daniel Hartmann: Nein, die Wachstumsstruktur wird sich ändern. Im 1. Quartal steht den gleichermaßen kräftigen Impulsen der Konsum-, Staats- und Investitionsnachfrage ein negativer Wachstumsbeitrag des Außenhandels gegenüber. Im 2. Quartal dürfte die Binnennachfrage nachlassen, dafür rechnen wir aber mit keiner weiteren Verschlechterung des Exportüberschusses. Im Gesamtjahr halten wir nach wie vor ein Wachstum von 2% für möglich, während der Konsens nur von 1,5% ausgeht. Die Voraussetzung für dieses relativ starke Wachstum ist aber, dass die Weltwirtschaft mitspielt und ihren seit Anfang 2014 vorherrschenden Abwärtstrend beendet.

Weitere beliebte Meldungen: