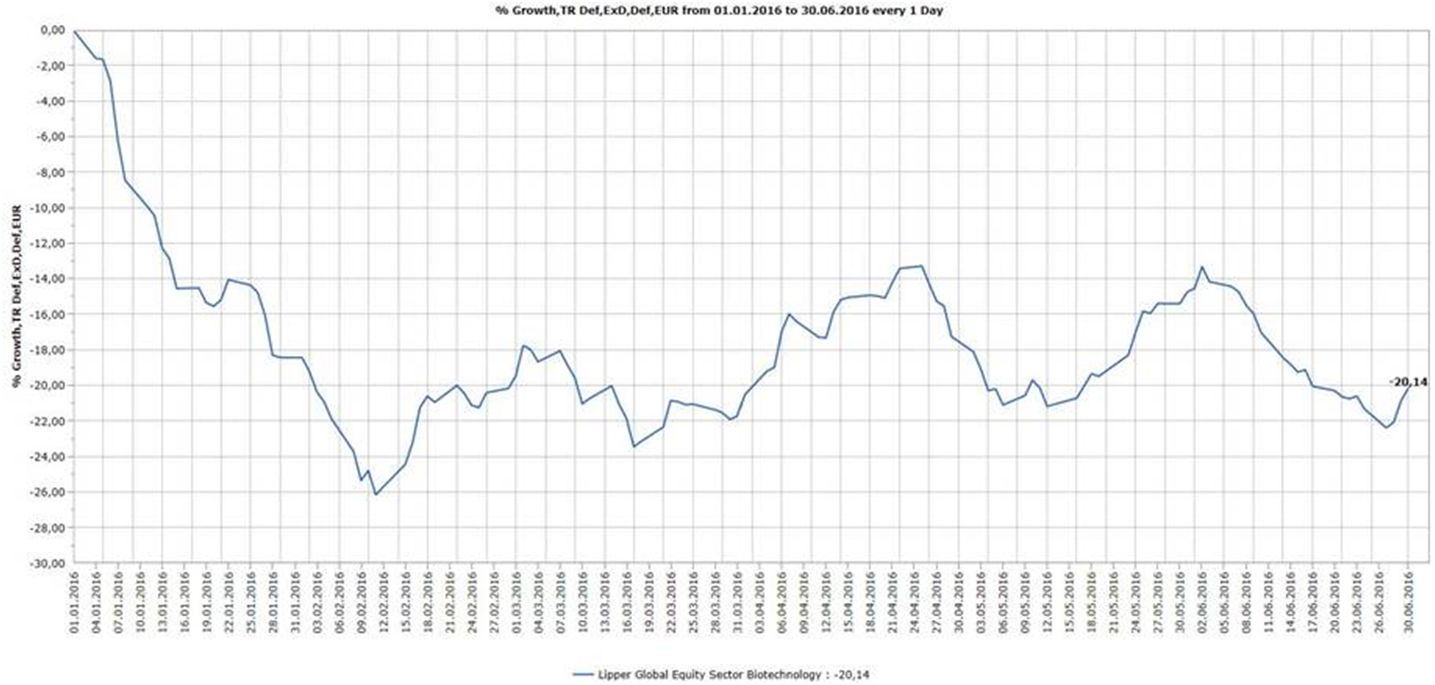

e-fundresearch.com: Herr Linimeier, Anfang dieses Jahres ist es im Biotechnologie-Sektor zu einer deutlichen Korrektur gekommen. Gemessen an der Lipper Biotechnologie-Aktienfonds Peer-Group „Lipper Global Equity Sector Biotechnology“, welche das 1. Halbjahr 2016 mit einem EUR-Verlust von 20,14% abgeschlossen hat (siehe Chart), konnten sich die Werte bisher auch noch nicht nennenswert erholen. Was steckt dahinter?

"Für die nur schwache Erholung gibt es verschiedene Gründe. Der wichtigste ist wohl die anhaltende Preisdiskussion in den USA."

Mario Linimeier: Für die nur schwache Erholung gibt es verschiedene Gründe. Der wichtigste ist wohl die anhaltende Preisdiskussion in den USA. Diese halten wir zwar vor allem für wahltaktisch motiviert, sie könnte jedoch bis zur eigentlichen Präsidentschaftswahl im November anhalten. Es handelt sich aber um einen „Sturm im Wasserglas“. Denn generell ist eine Erosion der Preissetzungsmacht der biopharmazeutischen Industrie nicht zu erwarten. Die Preisdiskussion ist fundamental unbegründet. Nur rund 10 % der amerikanischen Gesundheitsausgaben entfallen auf Medikamente – bei der Erbringung von medizinischen Leistungen bestehen weitaus größere Einsparpotenziale. Zudem würden Preissenkungsmaßnahmen kontraproduktiv wirken, da sie Innovationen und den medizinischen Fortschritt behinderten. Daran ist niemanden gelegen.

Dazu kommt, dass eine drohende Zinserhöhung durch die US-Notenbank Fed die Aktienmärkte generell belastet hat - und damit auch den Biotechnologiesektor. Nach dem Brexit-Entscheid der Briten ist jedoch ein Zinsschritt durch die Fed erst einmal unwahrscheinlich.

Chart: Entwicklung der Aktienfonds-Peer-Group "Lipper Global Equity Sector Biotechnology" im 1. Halbjahr 2016:

e-fundresearch.com: Wie konnte sich Medical Strategy in diesem Umfeld behaupten und in welchem Ausmaß haben Sie Ihr Portfolio im Zuge dieser Marktentwicklungen angepasst?

"Vor allem Biotechnologieunternehmen, die mit innovativen Behandlungsansätzen neue Therapiestandards setzen und sich mit ihren Produkten klar vom Wettbewerb abheben, verfügen aufgrund ihrer Quasi-Monopolstellung über eine sehr hohe Preissetzungsmacht. "

Mario Linimeier: Im 1. Halbjahr 2016 erzielte der von Medical Strategy betreute Fonds FCP OP Medical BioHealth Trends gegenüber der Biotech-Aktienfonds-Peergroup eine Outperformance von rund 4%. In dem von Preisdiskussionen geprägten Umfeld halten wir Investitionen in junge Technologieführer für besonders erfolgversprechend. Vor allem Biotechnologieunternehmen, die mit innovativen Behandlungsansätzen neue Therapiestandards setzen und sich mit ihren Produkten klar vom Wettbewerb abheben, verfügen aufgrund ihrer Quasi-Monopolstellung über eine sehr hohe Preissetzungsmacht. Dagegen schätzen wir Arzneimittelhersteller, die lediglich undifferenzierte Produkte anbieten, aufgrund der zunehmenden Preissensitivität für weniger aussichtsreich ein.

e-fundresearch.com: Wie sieht Ihre Prognose für den weiteren Verlauf des Biotechnologie-Sektors aus? Werden wir den Ausgang der US-Wahlen abwarten müssen, bis wir mit einer nachhaltigen Erholung rechnen können?

"Der US-Präsidenten-Wahlkampf und die damit verbundene Debatte zur Deckelung der Medikamentenpreise können sich temporär belastend auf die Aktienkurse im Gesundheitssektor auswirken."

Mario Linimeier: Der US-Präsidenten-Wahlkampf und die damit verbundene Debatte zur Deckelung der Medikamentenpreise können sich temporär belastend auf die Aktienkurse im Gesundheitssektor auswirken. Das kann bis in den Herbst hinein anhalten. Spätestens dann sollten jedoch wieder die sektorspezifischen Fundamentaldaten in den Vordergrund treten. Darüber hinaus ist mit einer Fortsetzung der M&A-Aktivitäten im Healthcare-Sektor zu rechnen. Der Bieterwettbewerb um Medivation und aufkommende Gerüchte hinsichtlich einer Übernahme von BioMarin zeigen die hohe Nachfrage nach Unternehmen mit innovativen Produkten.

e-fundresearch.com: Vielen Dank für das Gespräch, Herr Linimeier!

Weitere beliebte Meldungen: