e-fundresearch.com: Schwellenländer haben 2017 einen deutlichen Aufschwung erlebt: Zurecht?

Projit Chatterjee: Bislang haben sich im Jahr 2017 die Gewinne deutlich erholt. Schaut man sich beispielsweise den Konsensus von FactSet an, so dürften die Gewinnprognosen mehr als 20 Prozent höher ausfallen als im Vorjahr. Dies wäre das stärkste Wachstum seit 2010.

Zum einen resultiert diese Aufwärtsbewegung aus der Erholung im Rohstoffsektor. Zum anderen wurde der Aufwärtstrend durch die gute Performance von eher binnenwirtschaftlich orientierten Unternehmen beeinflusst, zum Beispiel aus den Bereichen Bildung, E-Commerce oder Versicherungen. Dies wurde durch ein positives externes Umfeld begünstigt – nämlich dem Aufschwung des globalen Wachstums und einem schwachen US-Dollar.

e-fundresearch.com: Ist es für internationale Investoren bereits zu spät, ihre Allokation bei EM-Aktien zu erhöhen? Warum wird sich dieser positive Trend fortsetzen?

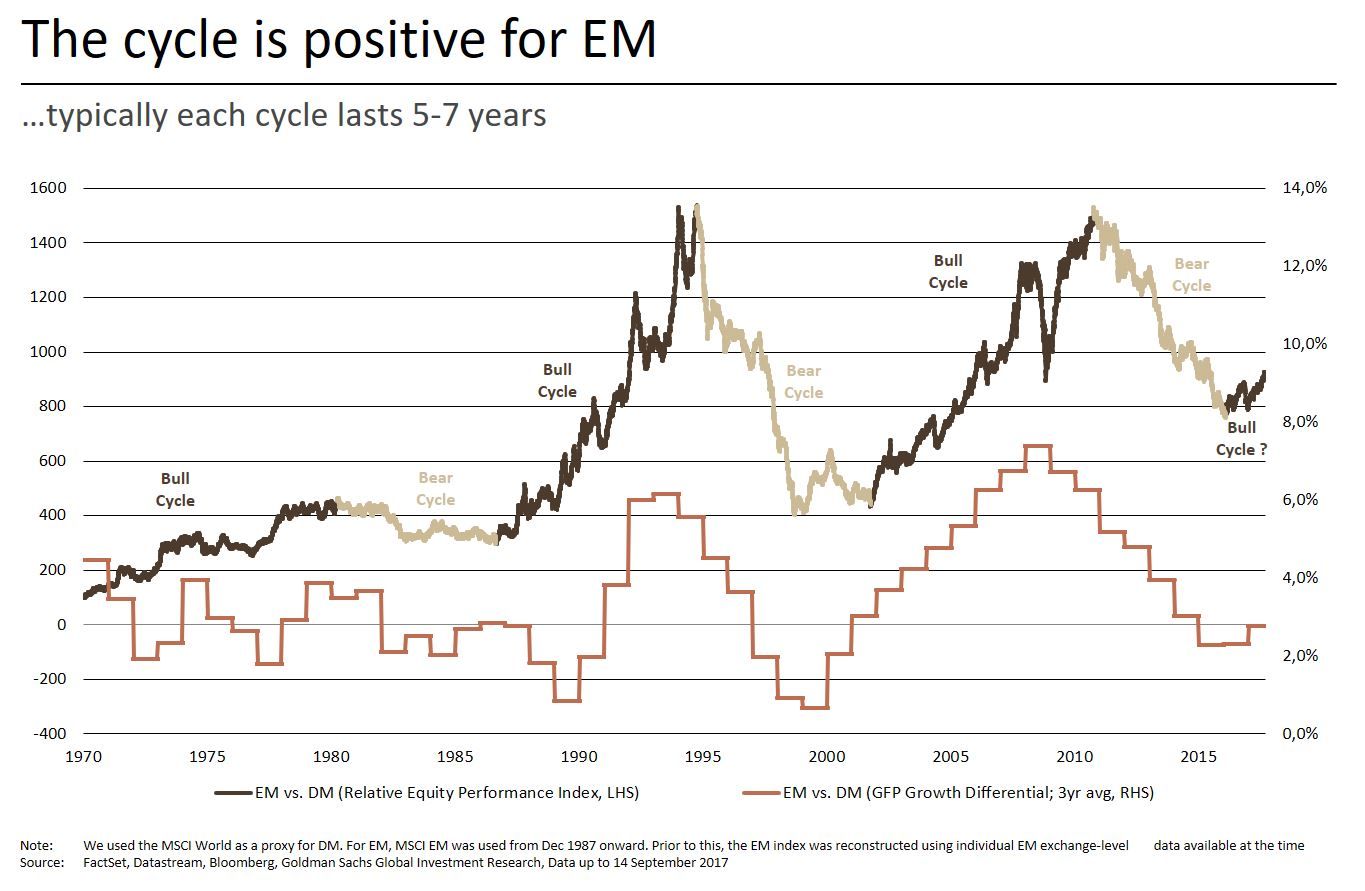

Projit Chatterjee: Wir glauben nicht, dass es zu spät ist, in Aktien aus Schwellenländern zu investieren. Wir sind vielmehr davon überzeugt, dass sich der Aufwärtstrend für Emerging Markets (EM) in den nächsten Jahren fortsetzen dürfte. Dieser Aufwärtszyklus markiert damit einen Wandel von Schwellenländern.

Aktien aus den Emerging Markets werden immer mehr zu einheimischen Playern, die durch das langfristige Wirtschaftswachstum in den Bereichen Internet oder Konsum angetrieben werden. Gleichzeitig rücken ausgesprochen konjunkturabhängige Industrien stärker in den Hintergrund (mit der entsprechenden Gewichtung im Industrie- und Materialsektor von ursprünglich 35 Prozent in 2008 gegenüber 14 Prozent zum Ende September 2017).

Dieser Wechsel zeigt sich auch im schrittweise stärker werdenden innergemeinschaftlichen Handel in den Schwellenländern (lag der Anteil am Gesamthandel im Jahr 2000 noch bei 26 Prozent, betrug er 2016 bereits 41 Prozent). Einer der Gründe hierfür war der Aufschwung in der Wertschöpfungskette diverser EM-Staaten, darunter China und seines wesentlichen Anteils an den weltweiten Exporten aus Mehrwert schaffenden Industrie-Zweigen wie Technologie und Dienstleistungen. Inzwischen spricht auch die demographische Entwicklung stärker für Schwellenländer als für entwickelte Märkte, da im Durchschnitt die arbeitende Bevölkerung weiter wächst und das Einkommen steigt. Diese Veränderung müsste zu einer stärkeren Stabilität in den Schwellenländern führen, die Anfälligkeit für potentielle externe Schocks senken und über die nächsten Jahre wachsen.

e-fundresearch.com: In welchen Teilsegmenten der recht breiten und heterogenen Gruppe von EM-Vermögenswerten sieht UBS das größte Potenzial?

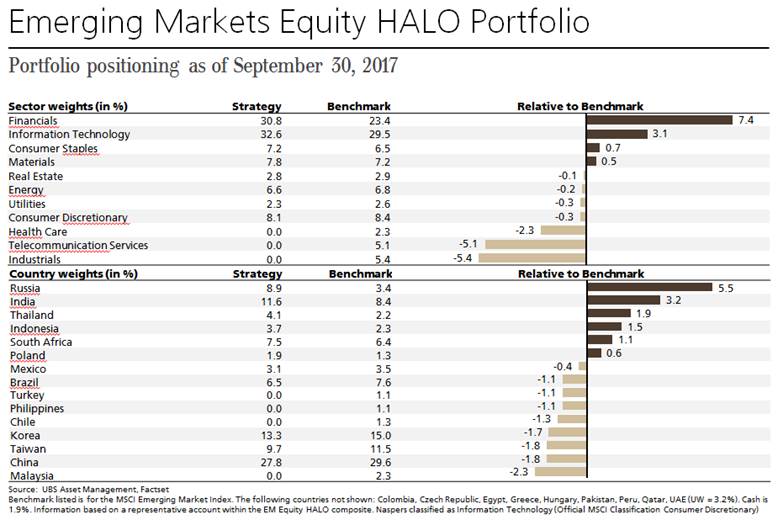

Projit Chatterjee: Auf Sektorebene haben wir ein Übergewicht im Finanzsektor und IT/Konsum gegenüber einem Untergewicht von defensiveren (und teuren) Sektoren wie Telekommunikation, Gesundheitswesen und Basiskonsum.

- Übergewicht Finanzen: Der Großteil unserer finanziellen Beteiligungen geht auf Banken und chinesische Versicherungen. Banken bilden bestens die gesamtwirtschaftliche Erholung eines Landes ab. Derzeit profitieren sie folglich von der positiven Wende im Konjunkturzyklus. Dies zeigt sich in der Verbesserung der Qualität ihrer Aktiva und einem beschleunigten Kreditwachstum. Inzwischen mögen wir die Aussicht auf chinesische Versicherungen im Hinblick auf ihre Marktdurchdringung und das künftige Wachstumspotential.

- Übergewicht IT: Wir erwarten eine gute Entwicklung bei Großunternehmen aus den Bereichen Internet und IT-Hardware. Sie profitieren von Netzwerk- und Skaleneffekten. Im Internet sind es insbesondere kundenorientierte Technologieunternehmen, die ihre Zielmärkte immer stärker ausweiten, indem sie auf die Bedürfnisse der Kunden mit einer breiteren Palette an Dienstleistungen eingehen.

- Übergewicht Basiskonsum: Wir halten eine Auswahl an Unternehmen aus dem chinesischen Bildungssektor, der Automobilindustrie in China und Indien, aber auch Unternehmen aus der Medienbranche und E-Commerce in Südafrika.

- Untergewicht Versorgungsunternehmen/Telekommunikation/Industrie: Wir haben derzeit unser Engagement in solchen defensiven Industrien gesenkt, die wir aus Bewertungssicht für unattraktiv halten. Darüber hinaus halten wir weniger Versorger aufgrund der starken Regulierung dieses Sektors.

- Untergewicht Gesundheitssektor: Während wir diesen Bereich langfristig durchaus mögen, sehen wir derzeit einige Gründe, die seine Attraktivität beeinträchtigen, sodass wir hier aktuell weniger stark investiert sind. Die Risikoprofile von Pharmazieunternehmen befinden sich im Wandel, weil sie sich stärker auf die innovative Arzneimittelentwicklung einstellen. Die Bewertungen sind dennoch nicht sehr attraktiv.

Auf Länderebene wählen wir unsere Titel größtenteils nach dem Bottom-up-Prinzip aus. Basierend auf dieser Vorgehensweise haben wir unsere Positionen in China und Korea in den letzten zwölf bis 18 Monaten erhöht. In Russland sind wir ebenfalls übergewichtet, da wir dort viele attraktive Aktien sehen.

e-fundresearch.com: Auf welche Risikofaktoren sollten Anleger besonders achten, wenn sie über eine Erhöhung ihrer EM-Allokation nachdenken?

Projit Chatterjee: In unserem Aktienteam für Schwellenländer beobachten wir geldpolitische, fiskalpolitische und regulatorische Entscheidungen. Wir sind bestrebt diese Informationen bei der Einzeltitelauswahl zu berücksichtigen. Gleichzeitig beobachten wir auf der makroökonomischen Ebene Risikoindikatoren mit Hilfe eines Überwachungstools über jedes Schwellenland hinweg.

e-fundresearch.com: Warum sollten sich Anleger für UBS entscheiden, wenn es um EM-Investitionen geht? Warum sollten sie einen aktives Management wählen?

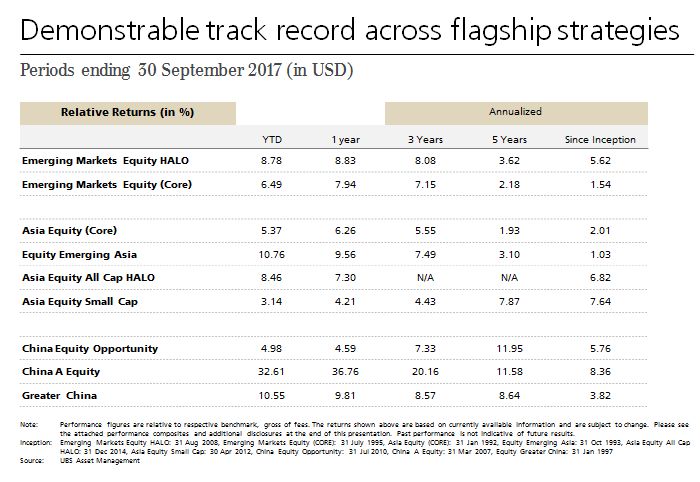

Projit Chatterjee: Schwellenländer und asiatische Aktienmärkte gehören zu den Schlüsselanlagemärkten von UBS Asset Management. Wir verfügen über eine Reihe von Mandaten für unterschiedliche Kundensegmente, wie institutionelle Anleger, vermögende Kunden, Versicherungen und andere Investoren. Emerging Markets Equity HALO ist eines der Flaggschiffstrategien des EM-Teams. Diese Strategie wird aktiv und weltweit in allen Kundensegmenten vertrieben.

Wir sind überzeugt, dass uns folgende Faktoren einen Mehrwert gegenüber den meisten Wettbewerbern bieten:

- Ein überzeugendes, aber dennoch diversifiziertes Portfolio mit 25-35 besten Investment-Ideen von 12 verschiedenen Branchenanalysten, die vom EM Strategy Committee geprüft wurden.

- Unsere Anlagephilosophie, mit dem Fokus auf langfristige Bewertungen und Qualität, ermöglicht es uns, Arbitrage-Zeiten zu kalkulieren, um Überschussrenditen zu generieren: das heißt, wir sind in der Lage, die Vorteile des kurzfristigen „Rauschens“ für die nächsten 5 Jahre zu nutzen.

- Research-Vorsprung: Tiefes Grundlagenwissen im Research-Bereich

- Team-Know-how:

- Engagiertes Team von 26 Anlageexperten mit durchschnittlich 16 Jahren Investmenterfahrung

- Die meisten Team-Mitglieder stammen aus Schwellenländern und asiatischen Ländern

- Stärke bei Investments in China: Langjährige Erfolgsbilanz im Track-Recort (>20 Jahre) und bestplatziertes Team von 7 engagierten Mitarbeitern

Zusammenfassend lässt sich sagen, dass unser Investment-Prozess und unser Team eine Research-Breite und -Tiefe ermöglichen, die bei den meisten Mitbewerbern ihresgleichen sucht und nur schwer reproduzierbar ist. Wir sind davon überzeugt, dass unser Ansatz und unser Alpha-Generierungspotential wiederholbar sind, vor dem Hintergrund, dass unser Prozess (Bottom-up), die Verteilung der Ressourcen auf das Team (mit der Mehrheit der Mitarbeiter als Branchenanalysten) und die Zuteilung der Renditen (mit 2/3 unseres Wertzuwachses im Zeitablauf, der durch die Aktienauswahl mehrerer Analysten generiert wird) aufeinander abgestimmt sind.

Wir sind davon überzeugt, dass die Emerging Markets für langfristig orientierte fundamentale Investoren wie uns zahlreiche Chancen bieten.

Als Resultat der folgenden Faktoren:

- Markt "Kurzfristigkeit". Während die meisten Marktteilnehmer auf der Verkaufsseite und im nächsten Quartal oder im nächsten Jahr auf Unternehmen blicken, betrachten wir die Fundamentaldaten der Unternehmens in den nächsten 5 Jahren und darüber hinaus. Dies gibt uns die Möglichkeit, kurzfristiges Rauschen und die "Zeit-Arbitrage" zu durchschauen.

- Weniger erforschtes Investment-Universum: Wir verfügen über eine große Anzahl erfahrener Branchenanalysten, die uns in die Lage versetzen, Researchtiefe und -breite zu nutzen, um Investment-Gelegenheiten aufzudecken.

- Unsere Erfolgsbilanz ist ein Beleg dafür, dass aktives Management, mit einem starken, erfahrenen Team und einem konsequenten Prozess in den EM Erfolg hat.

e-fundresearch.com: Vielen Dank für das Gespräch, Herr Chatterjee!

Weitere beliebte Meldungen:

{kind=link}