e-fundresearch.com: Herr Merz, welche persönlichen Erkenntnisse ziehen Sie aus den Fixed-Income-Marktentwicklungen 2017?

Michael Merz: Seit Beginn der 1980er Jahre verzeichnen wir rückläufige Zinsen- und Inflationsraten. Wir sind davon überzeugt, dass dieser Trend nun ausgelaufen ist und die Trendumkehr auch bereits im Gang ist. Im vergangenen Jahr hat sich aber gezeigt, wie zäh diese Trendwende verläuft und, dass sie unter temporären Rückgängen vollzogen wird. Hier ist Geduld gefragt. Es ist ähnlich wie mit einer Ketchup-Flasche. Man schüttelt lange und es kommt fast nichts heraus und auf einmal kommt der ganze Schwall heraus.

e-fundresearch.com: Sind Sie heute optimistischer oder pessimistischer als vor einem Jahr und warum?

Michael Merz: Wir sind heute optimistischer und fühlen uns mit unserem globalen Anlageuniversum und unserer “unconstrained“-Strategie gut gerüstet, um auf die anstehenden Herausforderungen reagieren zu können. Der Ausstieg der Notenbanken aus der extrem expansiven Geldpolitik nimmt langsam Fahrt auf. Davon waren und sind die Bewertungen an den globalen Rentenmärkten bislang massiv beeinflusst. Nun sollten fundamentale Faktoren wieder stärker in den Vordergrund rücken. Das kommt unserer bewertungsorientierten Investmentphilosophie entgegen. Von steigenden Zinsen und steigenden Inflationsraten dürften wir aufgrund unserer Positionierung profitieren.

e-fundresearch.com: Fondsperformance 2017: Von welchen Trends konnten Sie besonders profitieren, wo gab es Herausforderungen?

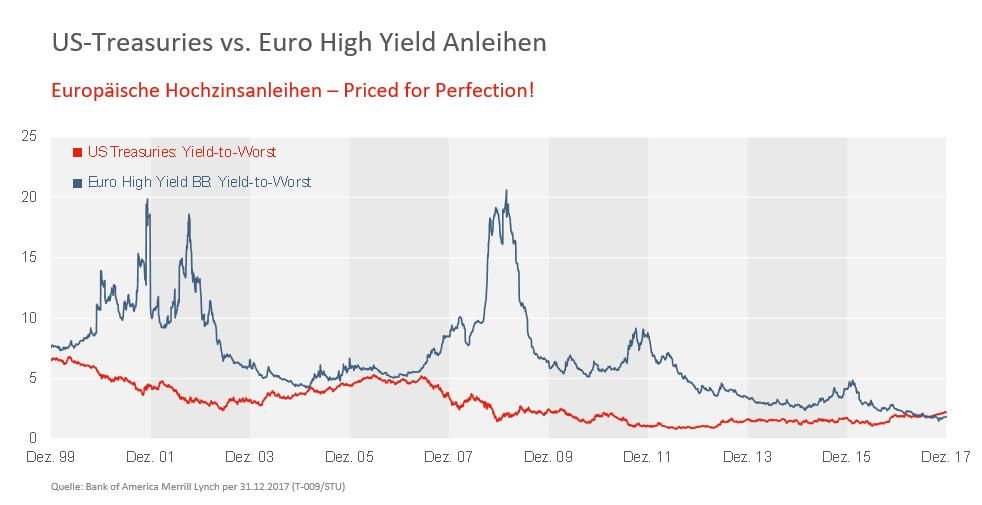

Michael Merz: Auch wir haben 2017 von einem starken Rückgang der Kreditrisikoprämien profitiert. Aufgrund der hohen Bewertung waren wir als antizyklisch agierender Anleger bei Unternehmensanleihen (Investment-Grade- & High-Yield-Anleihen) bereits seit einiger Zeit vorsichtig. Die größte Herausforderung im letzten Jahr war für uns in unserem internationalen Rentenfonds die ausgeprägte EUR-Stärke gegenüber fast allen anderen Währungen. Darunter zu leiden hatte auch unsere Allokation in Lokalwährungsanleihen der Emerging Markets. Aus Sicht eines USD-Investors waren diese Anleihen im abgelaufenen Jahr ein sehr attraktives Investment, die Schwäche des USD gegenüber dem EUR führte für EUR-Investoren aber zu einem negativen Ergebnisbeitrag.

e-fundresearch.com: Auf welchen Trade beziehungsweise Positionierung blicken Sie besonders gerne zurück?

Michael Merz: Insbesondere unsere Positionierung in Emerging Markets-Hartwährungsanleihen und High-Yield-Anleihen hat im vergangenen Jahr sehr gute Ergebnisse geliefert. Zahlreiche Positionen weisen eine hohe einstellige oder sogar zweistellige Performance auf. Exemplarisch zu nennen sind hier bspw. Anleihen von Petrobras, Arcelik, Gazprom, Kinross, Freeport McMoRan, Fiat oder Thomas Cook.

e-fundresearch.com: Welche Konsensus-Views bereiten Ihnen im aktuellen Umfeld die größten Sorgen?

Michael Merz: Als Antizykliker sind wir in der Regel abseits der Konsensmeinung positioniert. Wir profitieren dann, wenn nachhaltig die hohen Bewertungen von Staats- und Unternehmensanleihen der Industrieländer und damit der Marktkonsens in Frage gestellt wird. Aus unserer Sicht agieren viele Anleger hier viel zu sorglos.

e-fundresearch.com: Mit Blick in die Zukunft: Was sind 2018 die zentralen Themen für Ihre Assetklasse und wie beeinflussen jene Ereignisse die Positionierung Ihres Portfolios?

Michael Merz: Die zentralen Themen des Jahres 2018 bleiben die gleichen, die wir bereits im abgelaufenen Jahr sukzessive auf- und ausgebaut haben. Wir bevorzugen inflationsgeschützte Anleihen, wir nehmen über den Verkauf von Zins-Futures Short-Positionen in nominellen Staatsanleihen ein, halten an unserer kurzen Portfolioduration von etwas über einem Jahr fest, die wir weiter verkürzen würden, wenn die Kapitalmarktzinsen beginnen, mit stärker Dynamik anzusteigen. Unseren Anteil an High-Yield-Anleihen haben wir sukzessive reduziert und Gewinne realisiert. Zudem bleiben Lokalwährungsanleihen aus den Emerging Markets ein wichtiger Portfoliobaustein. Unsere aktuelle Liquiditätsquote in Höhe von ca. 20% eröffnet uns alle Möglichkeiten, in den unterschiedlichen Marktsegmenten Chancen nach stärkeren Ausverkaufsphasen zu nutzen.

e-fundresearch.com: Vielen Dank für das Gespräch und viel Erfolg für 2018!

Weitere beliebte Meldungen: