Kontext ist das A und O. Zwei Gründe für den jüngsten Anstieg der Marktvolatilität und die spürbaren Verluste an den Aktienmärkten wären in anderen Zeiten wohl echte Stimmungsaufheller: das steigende Wirtschaftswachstum und die sinkende Arbeitslosenquote.

Verstärkt wurde beides durch die unternehmensfreundlichen Steuersenkungen und Deregulierungsmaßnahmen der Republikaner. Bei der letzten ausgeprägten Schwächephase an den Märkten Anfang 2016 war das noch anders: Damals geriet das weltweite Wirtschaftswachstum ins Stocken, und es sah schon nach einer Rezession – ausgelöst durch Apathie oder mangelnde „Animal Spirits“ – aus. Zumindest aus US-Perspektive erscheint dieses Risiko aktuell marginal, nicht zuletzt wegen der Politik der Trump-Regierung.

Der Spätzyklus und seine Tücken

Heute sind es nicht die mangelnden Animal Spirits, die den Anlegern Sorgen bereiten. Vielmehr ist der Diskurs nun einen Schritt weiter und dreht sich um die typischen „Spätzyklus“-Probleme. Beginnt gerade eine Phase steigender Inflation? Und kann es sein, dass die Federal Reserve kurz davor steht, die Wirtschaft mit ihren allzu aggressiven Zinserhöhungen in die nächste Rezession zu treiben?

Hinzu kommt, dass der lange Zeit quasi unangefochtene Konsens einer globalisierungsfreundlichen Wirtschaftspolitik durch Donald Trump bedrohlich ins Wanken geraten ist.

Zwar verständigten sich China und die USA beim G20-Gipfel darauf, die geplanten Zölle von 25% vorerst auf Eis zu legen. Doch glauben wir nicht, dass der Handelskonflikt damit vom Tisch ist. Schwieriger beizulegen dürften andere Streitfragen sein: der „erzwungene Technologietransfer“ etwa, den Firmen aus den USA (und anderen Ländern) bei Gründung einer Niederlassung in China hinnehmen müssen, oder der offensichtliche Diebstahl geistigen Eigentums. Auch die Nachricht von Trumps Entscheidung, seinen Handelsbeauftragten und damit einen der schärfsten China-Kritiker seines Regierungsteams mit der Verhandlungsführung in den nächsten drei Monaten zu betrauen, lässt vermuten, dass der Markt das Thema im ersten Quartal 2019 stärker in den Blick nehmen muss. Wie es aussieht, werden die US-Unternehmen für Teile, die sie derzeit noch aus China beziehen, wohl weiterhin nach alternativen Zulieferern Ausschau halten.

Verbraucherpreisinflation; Substitution von Arbeit durch Kapital

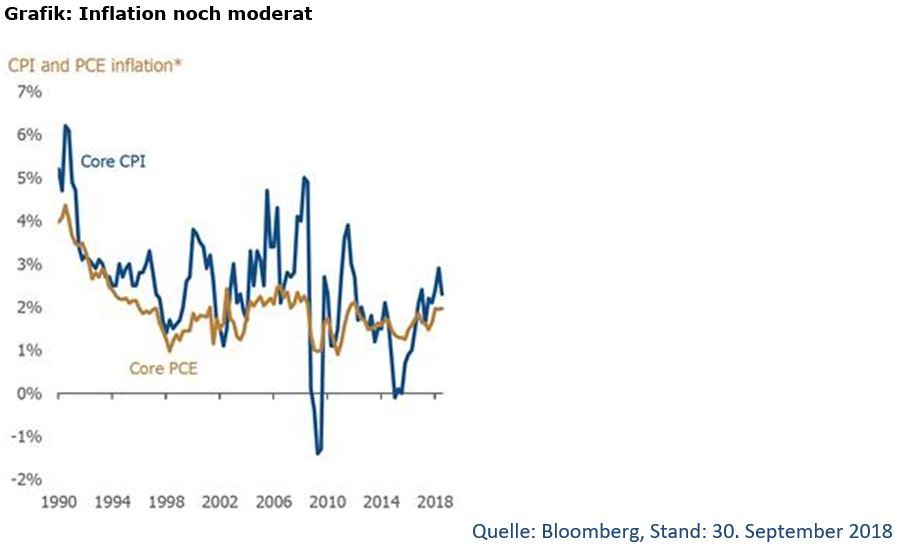

Natürlich treibt die sinkende Arbeitslosigkeit die Löhne nach oben. Das ist zunächst einmal positiv: Indem die Löhne für geringer qualifizierte Arbeitskräfte steigen, geht die Einkommensungleichheit deutlich zurück. Die Sorge ist jedoch natürlich, dass die steigende Lohninflation eine steigende Verbraucherpreisinflation (gemessen anhand der persönlichen Konsumausgaben (Personal Consumption Expenditure, PCE)) nach sich zieht.

Das ist auch der Grund dafür, dass die Leitzinserhöhungen der Federal Reserve zeitlich meist an steigende Lohninflationsdaten gekoppelt sind – so auch aktuell. In diesem Zyklus allerdings, soviel steht fest, hat sich die Verbraucherpreisinflation immer nur sehr zögerlich bemerkbar gemacht. Das erscheint vielleicht gar nicht mehr so erstaunlich, wenn man bedenkt, dass der technologische Fortschritt – Stichwort: Disruption – so viele Märkte durcheinandergewirbelt hat. Zudem gibt das Internet Verbrauchern ein einflussreiches Hilfsmittel an die Hand: Preistransparenz. Dadurch sind Preiserhöhungen unserer Einschätzung nach schwieriger geworden als früher.

Gesamtwirtschaftlich betrachtet, können manche Unternehmen und Branchen den Produktionsfaktor Arbeit durchaus durch physisches Kapital und Technologie ersetzen. Die Zeiten etwa, in denen die Gäste bei McDonald's Schlange standen, um beim Kassierer zu bezahlen, sind Geschichte. Stattdessen ordern sie ihren Big Mac an einem Touchscreen-Terminal. Ebenso führt der unaufhaltsame Siegeszug von Amazon und anderen Online-Händlern dazu, dass arbeitsintensive Ladengeschäfte und Kaufhäuser zunehmend durch kapitalintensivere Lagerflächen und Lieferflotten ersetzt werden.

Auch ließe sich argumentieren, dass sich die Politik der Federal Reserve in manchen Branchen schon jetzt bemerkbar macht. Bestes Beispiel dafür ist das Wohnungsbaugewerbe. Hier hat der Fachkräftemangel zur Folge, dass ein Hausbau heute länger dauert (und damit naturgemäß mehr kostet) als noch vor einem, drei oder fünf Jahren. Dadurch werden neue Häuser genau in dem Moment teurer, in dem die Hypothekenzinsen zu steigen beginnen, was die Nachfrage (und damit wohl auch die Nachfrage nach Arbeitskräften) dämpft.

Wirtschaftliche Lage – Fed-Watching

Zwar ist das Wirtschaftswachstum momentan noch recht ansehnlich, doch steht schon fest, dass die fiskalpolitischen Impulse ab Mitte nächsten Jahres nicht mehr so stark wirken werden wie noch im jeweiligen Vorjahreszeitraum. Dieser Effekt wird wohl genau mit dem Zeitpunkt zusammenfallen, ab dem sich die geldpolitische Straffung der Federal Reserve bemerkbar macht.

Aktuell rechnen wir für das nächste Jahr, eventuell auch für 2020 nicht mit einer Rezession. Wir sehen in den Daten zur Verbraucherpreisinflation keinen Anlass für die Federal Reserve, die Zinszügel so stark anzuziehen, dass die Wirtschaft dadurch in die Rezession getrieben würde. Abgesehen von der sehr niedrigen Arbeitslosenquote tun wir uns schwer, Anzeichen für eine Überhitzung der US-Wirtschaft auszumachen. Ein Boom bei den Investitionen oder eben im Privatkonsum ist bislang ausgeblieben. Die Verbraucher haben ihre privaten Bilanzen nach der Finanzkrise auf Vordermann gebracht, und die Schulden, die sie noch haben, sind oft nicht mehr variabel, sondern festverzinslich (Hypothekendarlehen).

Exzesse sind derweil bei den Unternehmens- und Staatsschulden weltweit zu erkennen. Weil die Kosten für den Schuldendienst von der Zinsentwicklung abhängen (nicht alle Schuldtitel sind mit einem Festzins ausgestattet), besteht unserer Ansicht nach wenig Spielraum für deutliche Erhöhungen der kurz- wie auch längerfristigen Zinsen.

Auch darf nicht in Vergessenheit geraten, dass steigende US-Zinsen in der Regel einen überproportionalen Effekt auf Volkswirtschaften außerhalb der USA, insbesondere auf die Schwellenländer, haben. Wenn wir also über die USA hinaus die anderen Länder rund um den Globus ins Visier nehmen, fällt kein neuer potenzieller Wachstumsmotor in den Blick, sondern allenfalls Quellen für weitere Enttäuschungen.

Unser Ausblick – und welche Positionierung sich daraus ergibt

Die steigenden Zinsen (und die Debatte über künftige weitere Zinserhöhungen) haben sich auf den Markt in zweifacher Hinsicht ausgewirkt. Erstens mussten Unternehmen, die auf Wirtschaftswachstum angewiesen sind (z. B. Banken), massive Kursverluste einstecken, weil der Markt ein nachlassendes Wachstum oder gar ein Schrumpfen der Wirtschaft einpreist. Zweitens müssen „Wachtsums“-Titel, deren Bewertungskennzahlen in den letzten fünf Jahren stetig nach oben korrigiert worden sind, nun Kursabschläge hinnehmen. Denn da bei Wachstumstiteln das Gros der Cashflows erst in ferner Zukunft anfallen wird, reagieren deren Kurse stärker auf Änderungen des langfristigen Abzinsungssatzes (der mit steigenden Kapitalkosten steigt).

Augen auf für solide Erträge...

In der aktuellen Marktlage richten wir unser Portfolio stark an stabilen Ergebnissen aus. Unsere Positionierung im Gesundheitssektor spiegelt unser Bestreben nach Prognosesicherheit bei den Ergebnissen wider. Die Pharma- und die Biotech-Branche haben wir darum deutlich untergewichtet, weil dort verstärkte Preiskontrollen drohen. Gleichzeitig haben wir Krankenversicherer wie Anthem, UnitedHealth und Humana übergewichtet, weil ihnen nach unserer Einschätzung eine zunehmend wichtige Rolle dabei zukommen wird, die ausufernden Gesundheitskosten in den Griff zu bekommen.

Zudem wissen wir die Vorzüge einer hohen Bilanzflexibilität (im Wesentlichen also einer geringeren Verschuldung) zu schätzen, ohne jedoch zu leugnen, dass bei Unternehmen mit hoher Prognosesicherheit ein gewisser Fremdkapitalanteil für die Aktionäre durchaus vorteilhaft sein kann. Eine Übergewichtung haben außerdem Versorger und Real Estate Investment Trusts (Reits). Zwar weisen diese in der Regel einen hohen Verschuldungsgrad auf, profitieren aber gleichzeitig von einer ebenso hohen Nachfragestabilität.

Im Technologiesektor sei insbesondere Microsoft als Beispiel für ein Unternehmen genannt, das mit seinen Ergebnissen aus dem Software-Geschäft eine hohe Prognosesicherheit bietet und mit seinem Cloud-Geschäft noch dazu Potenzial für langfristiges Wachstum birgt.

... und für Wachstum

Gleichzeitig sind wir zu einem gewissen Grad auch noch in schneller wachsende Unternehmen investiert. Wenn wir mit unserer Analyse zur Entwicklung von Inflation und Zinsen richtig liegen, wird sich der Markt letztlich wieder auf Growth-Titel zurückbesinnen. So glauben wir, dass die Akteure des weltweiten Zahlungssystems, wie Visa, PayPal und WorldPay, auch weiterhin davon profitieren werden, dass Bargeld zunehmend von Plastikgeld verdrängt wird.

Aus dem Gesundheits- und Technologiesektor haben wir einige kleinere Namen im Portfolio, deren Produkten wir erhebliche Marktanteilsgewinne zutrauen, wie AxoGen (Produkte zur Reparatur des peripheren Nervensystems) und Nutanix (Software-Lösungen für „hyperkonvergente“ Cloud-Systeme). Zudem haben wir eine Reihe von Unternehmen mit wachstumsstarken Alleinstellungsmerkmalen im Portfolio, wie die Fitnesskette Planet Fitness, die kostengünstige Studios mit Basisausstattung betreibt.

Ausgewählte Value-Titel

Obgleich wir also stabile Ergebnisse durchaus zu schätzen wissen und auch in Growth-Titel investiert sind, sind wir nicht vollkommen blind für die Vorzüge von Unternehmen aus dem Value-Segment. So haben wir kürzlich unser Engagement in Versicherungen (z. B. haben wir Progressive-Titel im Portfolio, die mit einem Abschlag zum Gesamtmarkt gehandelt werden) und Airlines (Delta Airlines) erhöht. Vorsicht lassen wir indes bei Unternehmen walten, die vom weltweiten Handel abhängig sind und denen sowohl die Handelszölle als auch ein nachlassendes weltweites Wirtschaftswachstum zusetzen werden.

Cormac Weldon, Head of US Equities, Artemis IM

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: