e-fundresearch.com: Herr Staudinger, kürzlich haben Sie die Strategie des ASPOMA Japan Opportunities Fund neu ausgerichtet, um noch gezielter von jenen Effekten profitieren zu können, die „Abenomics“ auf Unternehmen ausübt: Welche Motivation steckt dahinter? Viele Beobachter meinen ja, dass „Abe’s drei Pfeile“ ziemlich am Ziel vorbeigeschossen sind?

Harald Staudinger: Aus Investoren- und Unternehmenssicht sind wesentliche, von Premierminister Abe seit 2013 umgesetzte Strukturreformen äußerst erfolgreich. Die Eigenkapitalrenditen in Japan sind in diesem Zeitraum von durchschnittlich 3% auf heute etwa 10% gestiegen.

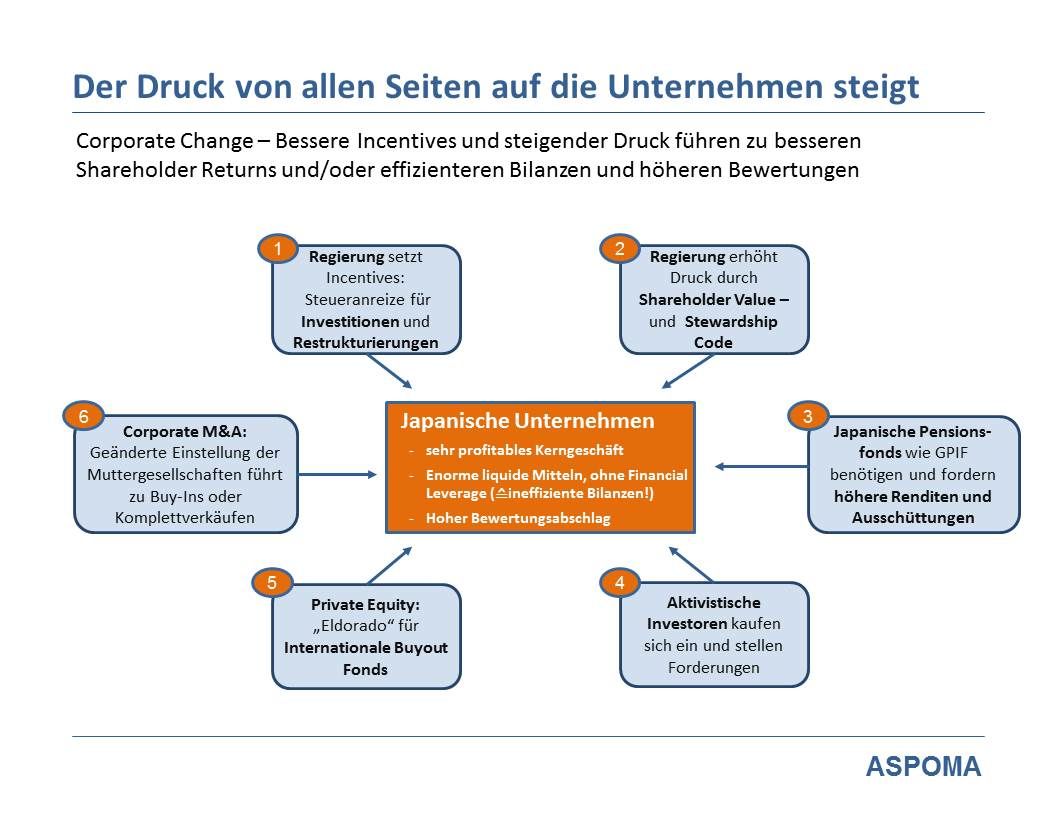

Viele japanische Unternehmen haben ein sehr ertragreiches Kerngeschäft, sie sind faktisch schuldenfrei und verfügen in ihren Bilanzen über immense liquide, nicht betriebsnotwendige Finanzmittel. Diese machen häufig 40 bis 90 Prozent des Börsenwertes aus. Diese Mittel stehen grundsätzlich für Investitionen, Dividendenzahlungen oder Aktienrückkäufe zur Verfügung, wurden in der Vergangenheit aber häufig von den Unternehmen als „Kriegskasse“ gehortet, was der wesentliche Grund für viele überkapitalisierte Bilanzen ist.

Abenomics, aber auch viele andere Interessengruppen, wie z.B. Pensionsfonds, aktivistische Investoren und Private Equity Fonds, die auf die Übernahme genau solcher Unternehmen spezialisiert sind, üben Druck auf die Unternehmen aus, dieses überschüssige Kapital den Investoren in Form von Dividendenerhöhungen und Aktienrückkäufen zurückzugeben. Aktionäre dieser Gruppe von Unternehmen profitieren mehrfach: durch Dividendenanhebungen, durch Aktienrückkäufe und in Folge einer effizienteren Finanzierungsstruktur von einer höheren Bewertung.

e-fundresearch.com: Wie soll es der neu ausgerichteten Strategie konkret gelingen, an diesem Trend partizipieren zu können?

Harald Staudinger: Unsere Investmentstrategie ist ähnlich wie bei Private Equity Buyout-Fonds darauf ausgelegt, kerngesunde aber stark überkapitalisierte und tief bewertete Unternehmen zu identifizieren, die aus der Kombination von hohen operativen Free Cashflows und einer effizienter gestalteten Kapitalstruktur attraktive Investmenterträge über einen längeren Zeitraum ermöglichen. Ziel ist es sowohl an steigenden Ausschüttungen als auch an Kurssteigerungen in Folge von höheren Bewertungen zu partizipieren.

e-fundresearch.com: In Ihren Präsentationen behaupten Sie, dass japanische Unternehmen zunehmend shareholderfreundlicher agieren: Können Sie hier konkrete Beispiele & Fakten nennen?

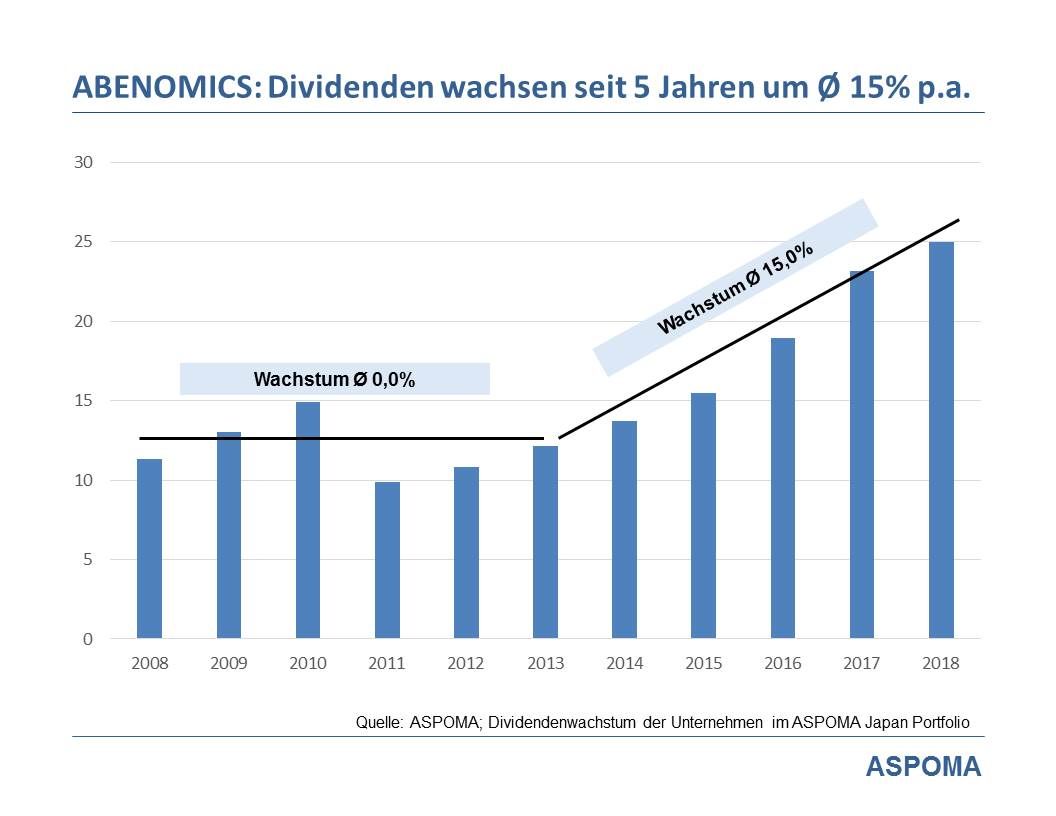

Harald Staudinger: Japanische Aktien weisen seit fünf Jahren ein sehr hohes Dividendenwachstum auf; die Aktienrückkäufe sind im ersten Quartal 2019 im Jahresvergleich um 150% gestiegen. Viele Unternehmen beginnen, Beteiligungen und Unternehmensbereiche als "Nicht-zum-Kerngeschäft- gehörend" einzustufen und zum Verkauf zu stellen.

Stewardship- und Shareholder Value-Code, beide wichtige Eckpfeiler von Abenomics zur besseren Durchsetzung von Investoreninteressen, sind erst seit kurzem in Kraft, zeigen aber schon jetzt deutlich Wirkung. Die Anzahl der unabhängigen Aufsichtsratsmitglieder, die nicht von den Kernaktionären entsendet wurden und damit besser die Interessen der Minderheitsaktionäre vertreten hat sich in den vergangenen Jahren verdoppelt. Wir gehen davon aus, dass wir hier erst am Beginn eines längerfristigen Trends stehen, der bei dieser Gruppe von Unternehmen zu einer deutlichen Neubewertung führen wird.

e-fundresearch.com: Der Hauptsitz der ASPOMA Asset Management befindet sich im oberösterreichischen Linz: Ein Handicap für das Management eines Bottom-Up getriebenen Japan Portfolios?

Harald Staudinger: Das Fondsmanagement sitzt in Linz, unsere Analysten sind vor Ort in Asien. Die Investmentstrategie und die endgültigen Investmententscheidungen werden in Linz getroffen. Unser Aktienanalyst in Tokio, Koya Tabata, unterstützt uns mit seiner langjährigen Erfahrung und lokalen Expertise bei Unternehmensbesuchen, - analysen und –bewertungen. Für längerfristige und rationale Investmententscheidungen, wie wir sie treffen, ist eine gewisse örtliche, räumliche und damit auch emotionale Distanz zu sich permanent ändernden Stimmungen, Gerüchten und Newsflow vor Ort an den Börsen in Asien ein Vorteil.

e-fundresearch.com: Abschließend: Wie schätzen Sie das aktuelle Bewertungsniveau japanischer Aktien im internationalen Vergleich ein? Was könnte in näherer Zukunft zu einer verstärkten Rückkehr internationaler Investoren führen?

Harald Staudinger: Japan ist in Bezug auf verschiedenste Bewertungsfaktoren (KGV, Verhältnis Marktwert zu Buchwerten) der mit Abstand attraktivste Aktienmarkt unter den entwickelten Ländern. Die hohen Bewertungsabschläge gegenüber amerikanischen und europäischen Aktien sind in Zeiten, in denen die Unternehmen gegenüber 2012 ihre Eigenkapitalrenditen von 3% auf über 9% verdreifacht haben, nicht mehr gerechtfertigt. Internationale Private Equity Buyout Fonds drängen auf den japanischen Markt. Für Private Equity-Firmen wie KKR und Bain Capital hat Japan „höchste Priorität“, weil es aufgrund der Veränderungen der vergangenen Jahre weltweit die attraktivste Relation von vorhandenen Werten und den dafür zu zahlenden Preisen bietet. Nach deutlichen Mittelabflüssen von internationalen Investoren in den vergangenen Jahren zeigen die Statistiken seit Jahresanfang deutliche Zuflüsse. Auch ein Beilegen des Handelskonflikts zwischen USA und China im Vorfeld der US-Vorwahlen könnte zu höhere Asien und Japanallokationen führen.

e-fundresearch.com: Vielen Dank für das Gespräch, Herr Staudinger!

Weitere beliebte Meldungen: