e-fundresearch.com: Herr Böttcher, nach einem für viele Aktienmärkte sehr enttäuschenden Jahr 2018 konnten quasi durch die Bank alle Märkte in Q1-2019 einen schönen Rebound erleben – wie fiel diese Entwicklung in dem doch sehr heterogenen Set der Frontier Aktienmärkte aus?

Stefan Böttcher: Sie haben absolut Recht! Das Börsenjahr 2019 hat sehr gut begonnen und unsere Fonds haben ebenfalls sehr attraktive Renditen generiert. Besonders die Märkte im Mittleren Osten profitieren von den regionalen Reformprozessen, den stabilen Wirtschaftsdaten und der weiteren Öffnung der Börsen. Bereits im schwierigen letzten Börsenjahr konnte sich die Region von den negativen globalen Börsentrends abkoppeln.

Wir beobachten die Entwicklungen in Afrika und speziell in Argentinien mit Vorsicht und halten nur sehr bedingt Positionen in diesen Regionen.

Der Magna MENA Fonds verzeichnete mit einer Gewichtung von über 50% in Saudi Arabien im letzten Jahr einen Anstieg von 12% und auch in diesem Jahr liegen die Börsen in der Region wieder deutlich vorn. Sicherlich war die Entwicklung in einigen anderen Frontier-Märkten im Vergleich dazu etwas verhaltener. Wir beobachten die Entwicklungen in Afrika und speziell in Argentinien mit Vorsicht und halten nur sehr bedingt Positionen in diesen Regionen. Unser globales Frontier-Portfolio ist momentan sehr stark auf zwei Themen ausgerichtet: Vietnam und der Mittlere Osten.

e-fundresearch.com: Als eine der wenigen Regionen konnten MENA-Aktienmärkte sowohl 2018 als auch im bisherigen Jahresverlauf von 2019 mit attraktiver Performance überzeugen. Was steckt hinter diesem Trend? Ist als Katalysator dieser – aus Anlegersicht sehr erfreulichen -Entwicklungen tatsächlich rein die Emerging Markets Heraufstufung/Indexaufnahme Saudi-Arabiens durch FTSE und MSCI zu identifizieren?

Das wird zusätzlich enorme aktive Zuflüsse mit sich bringen. Wir erwarten, dass insgesamt 50 MRD USD in diesem Jahr nach Saudi Arabien fließen könnten. Der Ausländeranteil beträgt noch immer nur 2.9 Prozent.

Stefan Böttcher: In unseren Augen gibt es drei Gründe. Als erstes sind die Reformen in Saudi Arabien im Rahmen von Saudi Vision 2030 und dem nationalen Transformationsplan zu nennen.

Saudi Arabiens erklärtes Ziel dieser Veränderungen war es, die Abhängigkeit der saudischen Wirtschaft vom Öl zu verringern, indem man Nicht-Ölsektoren durch Reformen der wirtschaftlichen und sozialen Strukturen des Landes stärkeres Wachstum ermöglichen wollte. Es überrascht wohl kaum, dass wir bereits Ende 2017 sehr optimistisch gestimmt waren, und die anschließende Performance des Aktienmarktes hat unseren Optimismus bisher auch gerechtfertigt. Im letzten Jahr kam dann ab Juni der „Druck“ der Indexaufnahme hinzu. MSCI nimmt Saudi Arabien mit 2.7% in seinen EM Index auf. (Ebenso FTSE Russel) Wir erwarten, dass 9.3 MRD USD aus passiven Investments in den saudischen Markt fließen werden. Im Vergleich dazu sollte der Zufluss in China A shares bis August 2018 (Stand Ende März 2019) nur 8 Mrd betragen. Der große Unterschied (zu vorigen Ereignissen) wird aber der bisherige Investitionsgrad aktiver Investoren sein. Saudi Arabien war bis 2015 ein geschlossener Markt, nicht einmal ein Frontier-Markt und wird auf Anhieb ein wichtiger Emerging Market. Das wird zusätzlich enorme aktive Zuflüsse mit sich bringen. Wir erwarten, dass insgesamt 50 MRD USD in diesem Jahr nach Saudi Arabien fließen könnten. Der Ausländeranteil beträgt noch immer nur 2.9 Prozent. Wir bleiben also weiterhin äußerst optimistisch. Der dritte Aspekt sind die höheren Ölpreise.

e-fundresearch.com: Auch in Ihrer globalen Frontier Markets Strategie sind jene Regionen weiterhin stark gewichtet: Sollte all dieser positive Newsflow in einem effizienten Kapitalmarkt nicht bereits eingepreist sein? Warum bleibt der Investment-Case auch nach diesen Performancezuwächsen weiterhin intakt?

Stefan Böttcher: Das spannende ist, dass es eigentliche keine positiven Nachrichten in der Presse gibt (vielleicht auch zu Recht).

China-A-Shares beherrschen die einschlägigen Publikationen, und alle aktiven EM Investoren sind positioniert. In Saudi Arabien haben wir noch Milliarden an USD an Zuflüssen vor uns...

Selbst die Upgrade Story wird schlecht geschrieben. So titelte das WSJ am 1.4 „Investors hold back on Saudi Stock bets“ und man verglich die Performancezahlen unterschiedlicher, bisheriger Upgrade-stories, aber ohne die Ereignisse des Jahres 2018 einzubeziehen. (vor allem die fallenden Märkte). So haben Aktien in Saudi Arabien im letzten Jahr zwar nur 12 Prozent gewonnen, aber die Outperformance betrug 22%. Gerade die Nachrichtenlage ist immer noch durch die Ereignisse des letzten Jahres geprägt, Investoren sind weiterhin zurückhaltend. Aktuell sind ausländische Investoren im saudischen Aktienmarkt mit knapp 3 Prozent vertreten. Der nächst-niedrigere Markt was den Anteil ausländischen Kapitals betrifft wäre Katar mit 10 Prozent. Bis August (die Upgrade Story von FTSE Russel verläuft bis in den März 2020) fließen mehr Gelder in saudische Aktien als in China-A-Shares. Auch hier lohnt ein Blick auf die Nachrichtenlage: China-A-Shares beherrschen die einschlägigen Publikationen, und alle aktiven EM Investoren sind positioniert. In Saudi Arabien haben wir noch Milliarden an USD an Zuflüssen vor uns und negative Nachrichten im Rücken. Manchmal ist das die bessere Gemengelage.

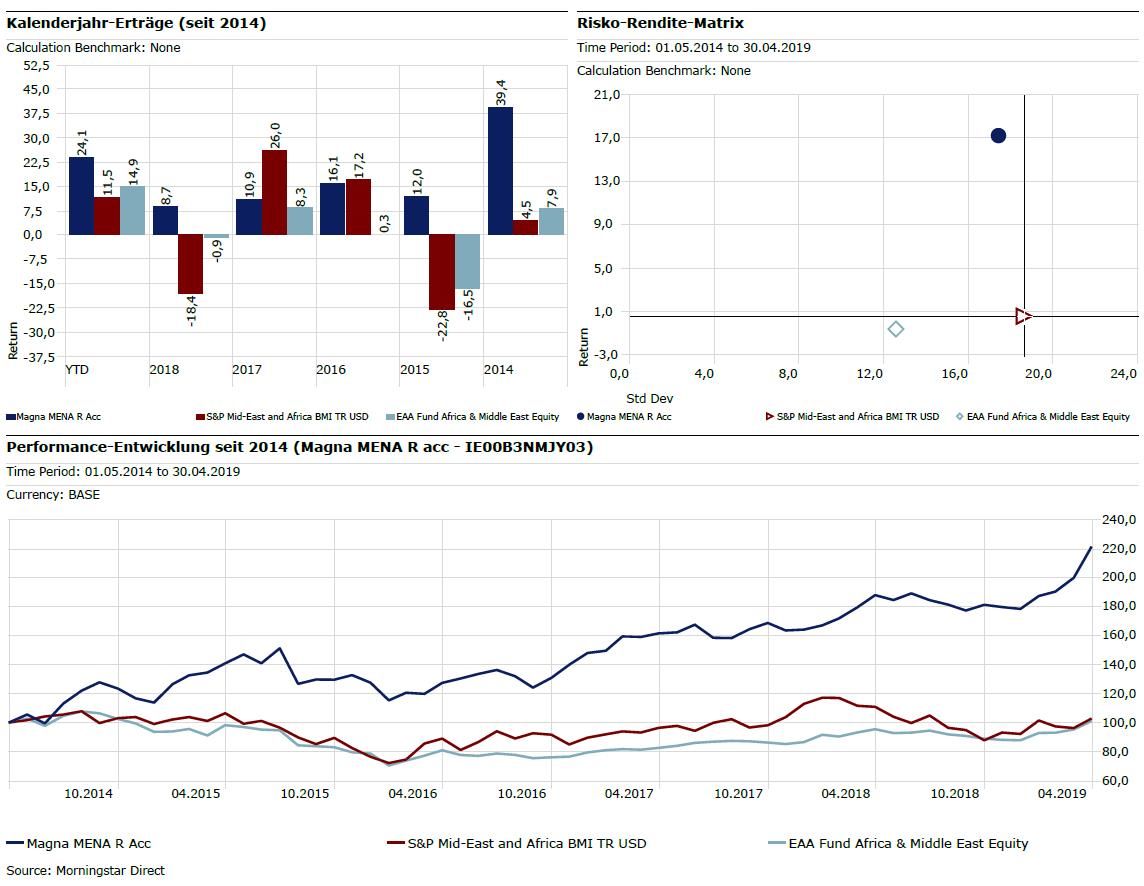

e-fundresearch.com: Blicken wir abschließend auf Ihre fokussierte MENA-Strategie, den Magna MENA Fund: Mit Ausnahme des 1-Jahresvergleichs liegen Sie sowohl kurz- (YTD, 6 Monate) als auch langfristig (3- und 5-Jahre) teils sehr deutlich über dem Referenzindex, dem S&P Pan Arab Composite Index: Was sollten Investoren bei passiven Investments in dieser Region beachten und warum sind Sie überzeugt, dass Ihr aktiver Ansatz auch in Zukunft wirksam bleiben sollte?

Stefan Böttcher: Wir haben in der Vergangenheit durch ein Research vor Ort und diszipliniertes Stockpicking Mehrwert erzielen können. Auch in diesem Jahr besitzen wir Titel, die bisher nicht im Index vertreten sind und von denen wir überzeugt sind. Viele Unternehmen die in den Indices vertreten sind, möchten wir dagegen bei genauer Betrachtung nicht besitzen, viele Märkte sind überbewertet oder sind aus politischen oder makroökonomischen Gesichtspunkten zu riskant, wir würden gerade in diesen Märkten immer aktiv investieren.

e-fundresearch.com: Vielen Dank für das Gespräch, Herr Böttcher!

Unter der Lupe: Die Entwicklung des Magna MENA R Acc (IE00B3NMJY03) auf 5-Jahressicht

Weitere beliebte Meldungen: