Gerhard Schum: Gerade bei Wertsicherungskonzepten kann man nicht alles, was als solches angeboten wird, in einen Topf werfen. Genauso wie bei klassisch gemanagten Mandaten muss man auch bei Wertsicherungskonzepten den Prozess im Detail durchleuchten. Was ist bei der Corona-Krise geschehen, das die Spreu vom Weizen getrennt hat? Das Schlimmste für eine Wertsicherungsstrategie besteht in einer V-Formation des Marktes. Das heißt der Markt korrigiert stark und erholt sich mit annähernd ähnlicher Geschwindigkeit, wie wir es zum Beispiel im Corona Crash 2020 gesehen haben. Bei den am meisten verbreiteten Konzepten, die nicht unähnlich einem CPPI Model (Constant Portfolio Proportion Insurance) funktionieren, werden die risikobehafteten Assets, wie Aktien oder High Yield Anleihen, direktproportional zum noch vorhandenen Risikobudget gewichtet. Wenn man ausschließlich diese Vorgangsweise wählt, hat es zur Folge, dass man systematisch in die fallenden Märkte verkauft und nach einem Corona ähnlichem Absturz, neben den großen Verlusten nur mehr kaum Risikobudget zur Verfügung hat, um am Aufschwung zu partizipieren.

Unser Konzept unterscheidet sich davon in vielerlei Hinsicht und bietet ein mehrfaches Absicherungsnetz.

Raphael Siegert: Die Basis bildet ein liquides und breit diversifiziertes Portfolio, das sich über alle möglichen Asset Klassen erstreckt. Im nächsten Schritt sind für jedes unserer Investments Trendfolgekonzepte implementiert, die mittel bis langfristige negative sowie positive Trends in den einzelnen Investments erkennen sollen. Im letzten Schritt messen wir täglich das Gesamtrisiko auf Portfolioebene und steuern dieses in Abhängigkeit zur angestrebten Wertuntergrenze. Vereinfacht kann man sagen, sobald Nervosität an den Märkten in Form von beispielsweise erhöhter Volatilität bemerkbar ist, wird systematisch das Risiko adjustiert. Durch die Trendfolger werden lange Abwärtsbewegungen ausgeschlossen und Risikobudget bewahrt. Mit unserer dreistufigen Strategie schaffen wir gleichzeitig einen transparenten und systematischen Investmentansatz. Der Corona-Crash hat uns live gezeigt, dass wir mit der konsequenten Umsetzung unseres Konzepts erfolgreich Drawdowns reduzieren können, aber auch im Aufschwung performen. Daraus ergibt sich ein ganz besonderes Risiko-/Return Verhältnis, was unserer Meinung nach für viele Investoren interessant ist.

Gerhard Schum: Ihre Frage ist wirklich berechtigt. Wir sehen jedoch gerade deshalb die große Zukunft für solche Strategien. Genau wie Sie sagen, selbst High Yields decken kaum mehr die Inflationsrate ab und jeder Investor ist schlicht und einfach gezwungen, das Risiko stark anzuheben, um die Ertragserwartungen zumindest ermöglichen zu können. Wir sehen das auch in der Praxis. Investoren aber auch Asset Manager reizen ihre Risikogrenzen aus. Das heißt Aktienquoten, aber auch risikobehaftetet Anleihen, werden sehr stark gewichtet. Wir sind auch der Meinung, dass Risikoerhöhung die einzige Möglichkeit ist, in Zukunft die Ertrags-Ziele erreichen zu können, jedoch haben wir den Eindruck, dass aktuell das Risiko sehr stark ausgeblendet wird. Schauen wir uns die klassischen Balanced-Mandate an. 50% Aktien und 50% Anleihen. Das wird bis heute als langfristige Veranlagungsform für nicht allzu risikofreudige Investoren empfohlen. Wie haben diese in der Corona Krise reagiert? Solche gemischten Portfolien hatten am Tiefpunkt Verluste bis zu -20% zu beklagen. Ist das eine Größenordnung, die den klassischen Investor ruhig schlafen lässt? Ich meine nein. Nur die extreme Unterstützung durch die Notenbanken, haben uns vor Schlimmerem und einem Desaster in den Kundenportfolios bewahrt. Wir haben jedoch nicht die Garantie, dass dies auch in der Zukunft immer so passieren wird.

Genau deshalb ist unser Lösungsansatz, das Risiko anzuheben, jedoch gleichzeitig, die dadurch höheren Verlustrisiken zu limitieren.

Raphael Siegert: Wir sind sehr zufrieden mit der Performance unserer Fonds. Optimierung gehört aber natürlich immer dazu und ist Teil eines ständig laufenden Prozesses. Gerade in unserem Job müssen wir kritisch mit uns sein, um das Beste für unsere Kunden herauszuholen. Besonders im Jahr 2020 konnten wir die Stärken unseres Konzeptes unter Beweis stellen. Der Markt bricht innerhalb weniger Tagen so rasch weg, dass einige Manager paralysiert waren und deshalb viel zu spät reagierten. Unser mehrstufiges Risikomodell reduzierte das Portfoliorisiko sehr schnell, wodurch wir das Risikobudget mit einem hervorragenden Puffer schonen konnten. Beim Aufwärtstrend, lieferten unser asymmetrisch kalibrierten Trendmodelle recht frühzeitig Kaufsignale, die wir aufgrund des noch vorhandenen Risikobudgets auch umsetzen konnten. Mit asymmetrisch ist gemeint, dass unsere Trendmodelle unterschiedliche Zeithorizonte berücksichtigen und rasche Einstiegssignale liefern können.

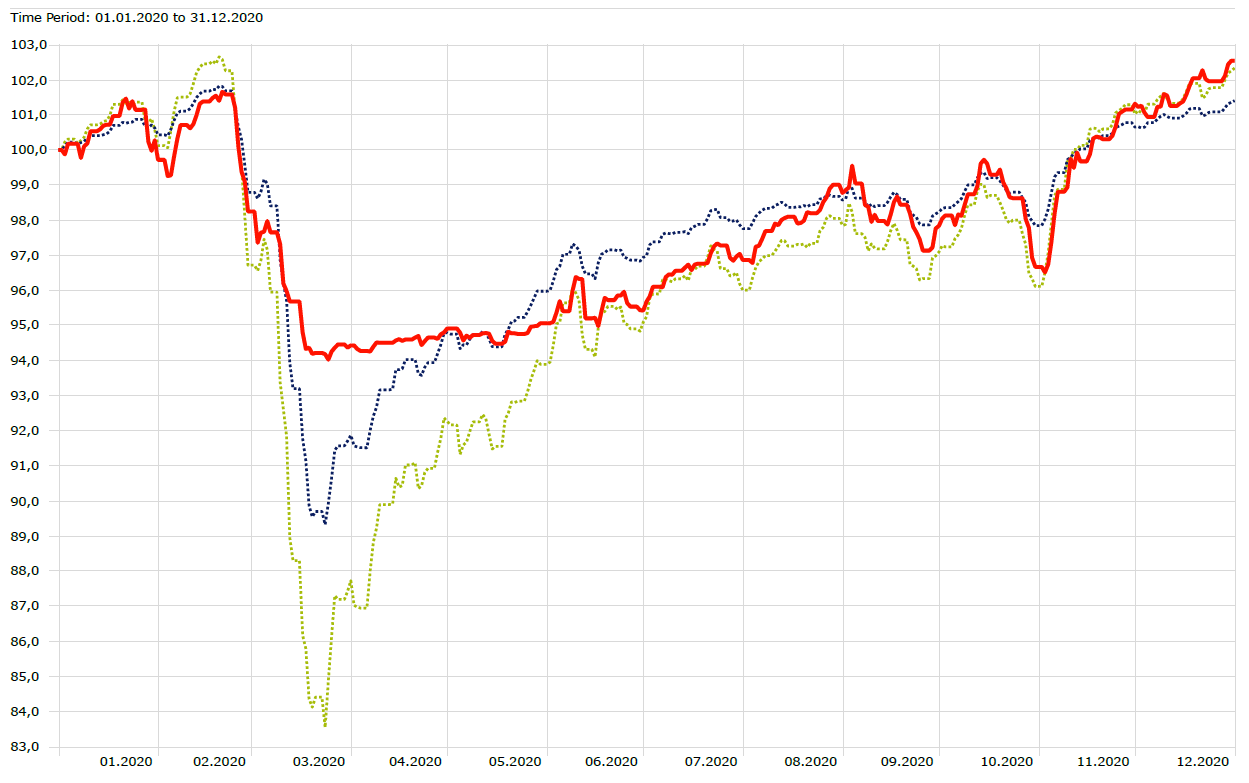

Im Vergleich zu den Peergroups ohne Wertsicherungskomponente haben wir den Drawdown annähernd halbiert und konnten am Aufwärtstrend ähnlich gut partizipieren. Je nachdem welche Peergroup man wählt konnten wir das Jahr in Summe sogar besser abschließen, obwohl es mit der V-Formation der „worst case“ für solche Konzepte war.

Zusammenfassend können wir wirklich mehr als zufrieden sein.

Grafik 1: Wertsicherungsstrategie mit 15% Verlustgrenze/Floor (in rot) im Vergleich zu den Morningstar-Multi Asset Peer-Groups "EUR Flexible Allocation - Global" (in braun) und "EUR Aggressive Allocation - Global" (in türkis)

Quelle: e-fundresearch.com AG, Morningstar Direct.

Quelle: e-fundresearch.com AG, Morningstar Direct.

Grafik 2: Wertsicherungsstrategie mit 10% Verlustgrenze/Floor (in rot) im Vergleich zu den Morningstar-Multi Asset Peer-Groups "EUR Cautious Allocation - Global" (in blau) und "EUR Moderate Allocation - Global" (in hellgrün)

Quelle: e-fundresearch.com AG, Morningstar Direct.

Quelle: e-fundresearch.com AG, Morningstar Direct.

Gerhard Schum: Wie Sie richtig erwähnen, setzen wir in unsern Wertsicherungsfonds gerne Dachfondskonstruktionen ein. Der Grund liegt in der unschlagbaren Diversifikation, aber auch in der Liquidität und der schnellen Umsetzung ohne die Portfoliokonstruktion stark zu verzerren. Angenommen Sie haben ein gut diversifiziertes Portfolio mit vielleicht 50 Anleihen und 50 Aktien. Was verkaufe ich, um das Risiko zu reduzieren? Von allen Beständen ein wenig? Das wären 100 kleine Transaktionen. Oder verkaufe ich einfach einen Teil der Anleihen und einen Teil der Aktien. Dann schaut das Portfolio in der Anlagestruktur völlig anders aus als vorher und das mit einer reduzierten Diversifikation. Ich glaube Sie können schon erkennen worauf ich hinaus will. Man kann als Dachfonds mit Wertsicherungsansatz schnell das Gesamtrisiko reduzieren, ohne die strategische Ausrichtung stark zu verändern. Wir nutzen bei der Veranlagung institutionelle Fonds, achten bei unserer Selektion auf die Konditionen der Subfonds und haben darüber hinaus als Dachfonds den Vorteil bei Subfondstransaktionen zum Net Asset Value (NAV) zu handeln. Den leicht höheren Kosten aufgrund des Dachfondskonstrukts stehen unserer Meinung nach viel größere Vorteile gegenüber. Die besten Fondsmanager in den jeweiligen Assetklassen, die Liquidität, die Diversifikation und die Flexibilität in den Managementstilen sollen an dieser Stelle erwähnt sein.

Gerhard Schum: Sie merken schon ein wenig die Verzweiflung bei den Kunden und defacto steigt bereits deutlich die Nachfrage nach solchen Konzepten sowohl von privaten als auch institutionellen Investoren. Uns scheint als hätte der Corona Crash die Investoren wieder daran erinnert, dass große Bewegungen am Kapitalmarkt jederzeit möglich sind und selbst konservative Fonds nicht vor Kursschwankungen gefeit sind. Diese Erkenntnis entsteht meistens, wenn die Kurse am Boden sind. Diesmal ist es anders. Die Kurse sind am all time high und die Erinnerung an den Crash ist noch präsent.

Raphael Siegert: Viele Assetklassen haben nach dem Crash 2020 eine beachtliche Rallye hingelegt und sind auf historischen Höchstständen. Anleihen bringen kaum noch Erträge. Das Inflationsgespenst schaut über den Atlantik und trotzdem muss oder will jeder zumindest die Inflation verdienen. Das Risiko anzuheben, jedoch die Verluste zu limitieren wird einer der Wege sein, dieses Ziel zu erreichen.

Raphael Siegert: Die Analyse für einen Investor ist sicher eine sehr große Herausforderung. Der live Trackrecord ist sicher ein wichtiger Punkt, um die Konzepte im Grundsatz erst einmal zu vergleichen. Einer der wichtigsten Faktoren ist die Konsequenz in der Umsetzung der Risikoparameter ohne emotionale Entscheidungen. Leider haben wir in der Corona-Krise immer wieder gesehen, dass Manager, aus Angst vor einem schlechten Timing die Signale der Risikoparameter nicht befolgt haben und somit auch die Floors stark unterschritten haben. Ich glaube eine detaillierte Due Diligence, gepaart mit der Prüfung der konsequenten Umsetzung auch mittels Trackrecord führen zu einem Vertrauen zwischen Investor und Manager, der gerade bei dieser Art von Mandaten von besonderer Bedeutung ist.

Gerhard Schum: Zusätzlich zu den von Herrn Siegert erwähnten Punkten, sehen wir im Markt aktuell auch eine verstärkte Nachfrage nach Wertsicherungsprodukten mit Nachhaltigkeitsausrichtung. Neben Spezialfonds managen wir seit Mitte letzten Jahres einen Publikumsfonds mit unserer Wertsicherungsstrategie, der zusätzlich einen nachhaltigen Investmentansatz verfolgt.

Gerhard Schum hat im Bereich Investmentfonds und Risikosteuerung mehr als 30 Jahre Erfahrung. Er ist seit 2012 in der 3 Banken Generali Investment Gesellschaft m.b.H. tätig und verantwortet wertgesicherte Mandate. Seit November 2019 ist er Teil der Geschäftsführung. Er sammelte seine Erfahrung unter anderem als Abteilungsleiter Capital Protection Products bei Vontobel Assetmanagement. Seine Karriere begann er bei der Creditanstalt Bankverein, wo er als Derivativ- und Anleihenhändler tätig war.

Raphael Siegert ist seit 2016 Portfolio Manager für die 3 Banken-Generali Investment Gesellschaft m.b.H. Er ist verantwortlich für Aktien- und Multi Asset Fonds sowie für die Entwicklung von quantitativen Investmentstrategien. Seine Spezialgebiete sind Wertsicherungs- und Trendfolgestrategien und die aktive Risikosteuerung von Portfolien.

Er hält einen Master in Quantitative Finance von der Università di Bologna und einen Master in Quantitative Asset and Riskmanagement der Fachhochschule des BFI Wien. Seit 2018 ist er CFA-Charterholder.

Weitere beliebte Meldungen: