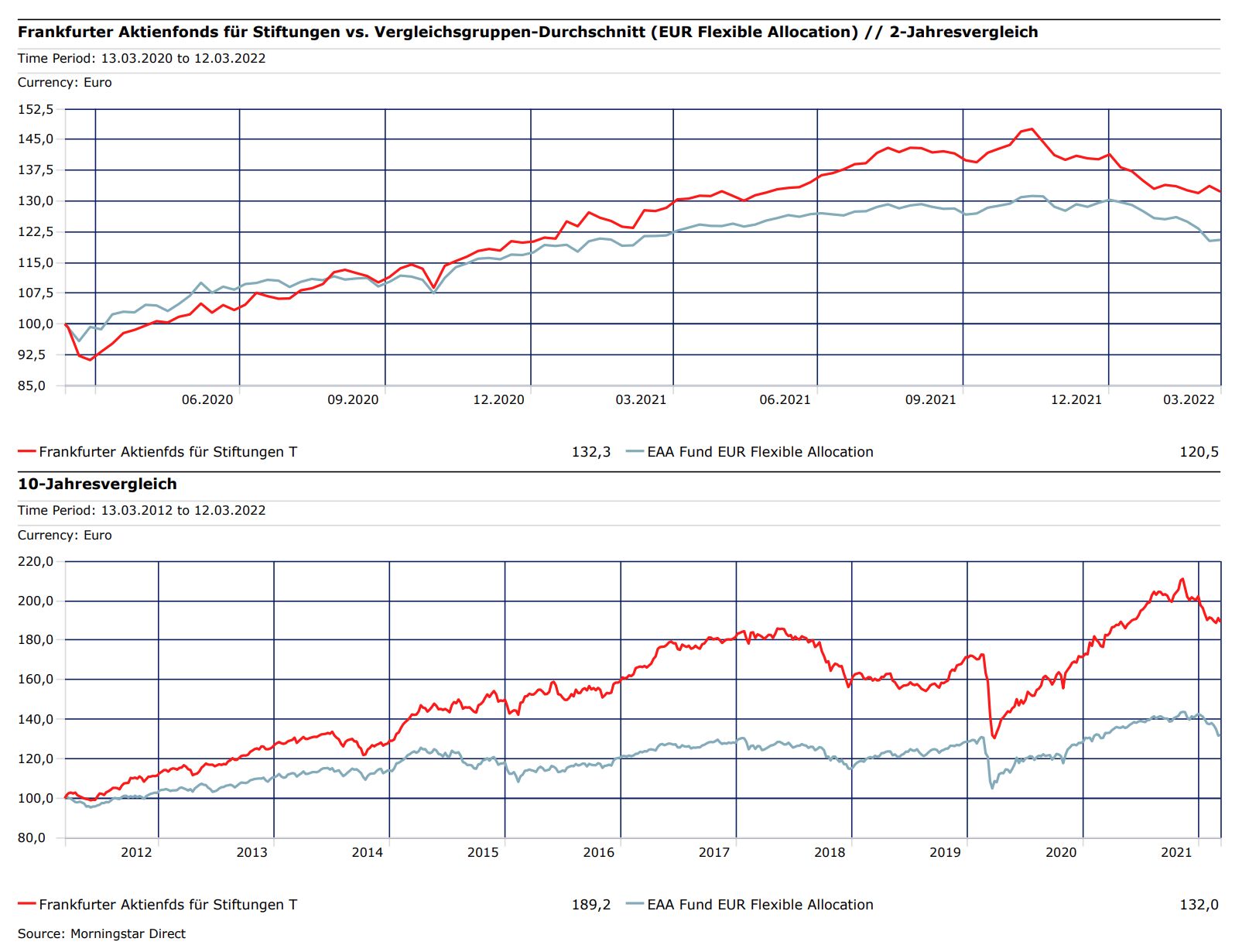

Frank Fischer: 2021 war unter verschiedenen Aspekten ein besonderes Jahr. Das Umfeld war durch die Liquiditätsschwemme der Notenbanken sehr freundlich, daneben machte sich ein vorsichtiger Optimismus über eine zunehmende Aufhebung der Coronamaßnahmen breit. Nachdem wir den Jahreswechsel 20/21 mit einer Absicherung gut überstanden hatten, lag unsere Aktienquote im Jahresverlauf meist zwischen 70 und 90 Prozent. Unser Schwerpunkt im Portfolio lag im vergangenen Jahr auf unseren Modern Value-Titeln: Unternehmen mit strukturellen Wettbewerbsvorteilen und einer dauerhaft hohen Kapitalrendite. Das hat sich ausgezahlt. Unsere Stockpicks, allen voran secunet, Alphabet oder Berkshire Hathaway, haben deutlich zur guten Performance beigetragen. Sie konnten dabei von säkulären Trends profitieren, die von Inflationssorgen und Konjunkturproblemen weitestgehend unberührt geblieben sind.

2022 ist stimmungstechnisch ein ganz anders Jahr. Der russische Überfall auf die Ukraine hat die Marktbedingungen komplett geändert. Es gab im Vorfeld schon eine zunehmende Nervosität wegen der anziehenden Inflation und Zinsängste. Seit dem 24. Februar wächst aber die Angst an den Märkten. Wir haben im Jahresverlauf unseren Aktienanteil abgesichert und waren Anfang März bei einer Netto-Aktienquote von rund 50 Prozent. Gleichzeitig nutzen wir das Marktumfeld für selektives Nachkaufen vielversprechender Werte. Wir haben aktuell eine leicht negative Wertentwicklung, liegen aber besser als etwa der MSCI World Index. Interessanterweise sind es in diesem Jahr bislang vor allem die klassischen Graham-Value-Titel, wie eine Menzies, gewesen, die den höchsten Performancebeitrag geliefert haben. Das zeigt uns, dass die Streuung über verschiedene Value-Stile Sinn macht.

Frank Fischer: Um Genugtuung geht es nicht. Es war enorm viel Liquidität im Markt, da wird nicht nur auf Qualität, sondern eben oft auch auf Wachstumsfantasien geschaut. Auch gibt es bei einigen Titeln ein enormes Herdenverhalten, gerade was viele Selbstentscheider bei der Anlage angeht. Das birgt schon gewisse Risiken und konterkariert auch die Idee, Investitionen als langfristige Beteiligung an tollen Unternehmen zu sehen. Aber letztendlich gehören auch diese Übertreibungen zur Börse. Für uns ist das keine Option, da wir wollen, dass unsere Kunden trotz eines langfristigen Vermögensaufbaus ruhig schlafen können. Man muss auch bei diesen Beispielen unterscheiden. Das Geschäftsmodell des Lieferdienstes Delivery Hero erscheint mir doch sehr von bestimmten äußeren Bedingungen wie Corona abhängig zu sein. Ich sehe nicht, woher die Gewinne kommen werden, wenn wir Lockerungen sehen und die Menschen wieder in Restaurants und Kneipen gehen können. DocuSign hingegen finde ich interessant. Die Aktie kommt jetzt in Preisdimensionen, bei denen wir genauer hingucken. Die Volatilität, die wir jetzt sehen, ist also nicht nur schlecht. Sie korrigiert Fehlentwicklungen und schafft Gelegenheiten.

Frank Fischer: Netflix ist ein gutes Beispiel. Wir haben die Position nach dem Kursrutsch im Januar deutlich ausgebaut, als die Aktie sich seit ihrem Hoch fast halbiert hatte. Der Grund für den Kursrückgang war, dass die kurzfristigen Wachstumsaussichten vom Markt nicht mehr so optimistisch beurteilt wurden. Wir sehen das jedoch anders. Der Weltmarkt für potenzielle Streaming-Abonnenten liegt Schätzungen zur Folge bei 800-900 Millionen Zuschauern, Netflix hatte Ende 2021 rund 220 Millionen Abonnenten, da geht also noch was. Netflix setzt auf eine schnelle Marktdurchdringung über den Preis. Im Heimatmarkt USA kostet ein Abo im Durchschnitt 15 Dollar, verglichen mit 80 Dollar bei anderen Pay-TV-Anbietern. So steigert Netflix seine Marktanteile, was sich in steigenden Erträgen bemerkbar macht. Und diese steigenden Erträge nutzt Netflix wiederum zur Produktion eigener Blockbuster-Serien, auch in lokalen Märkten, wie etwa Squid-Game in Südkorea. Die Serie hat in der Produktion 21,5 Millionen Dollar gekostet aber bis heute rund 891 Millionen Dollar erzielt. Die Vielfalt und Breite des Angebots, auch über solche Eigenproduktionen, sind das wichtigste Unterscheidungsmerkmal zwischen den Anbietern. Bei der Kapitalrendite von rund 21 Prozent sehen wir noch Luft nach oben, weil Netflix sein Angebot unterhalb des Preises anbietet, den seine Kunden zu zahlen bereit wären. Netflix ist also das, was wir ein „wunderbares Unternehmen“ nennen: es hat einen strukturellen Wettbewerbsvorteil durch die hohe Anzahl der Abonnenten, es liefert eine stabile Kapitalrendite und mit Reed Hastings ist einer der Gründer Miteigentümer und CEO.

Frank Fischer: Ich halte es für möglich, dass wir einen Crack-up-Boom sehen werden, wenn die Kampfhandlungen in der Ukraine ein Ende finden, selbst wenn das noch keinen Frieden bedeutet. Aber es mehren sich die Anzeichen dafür, dass wieder mehr Geld in die Märkte gepumpt wird, zum Beispiel über gemeinschaftliche EU-Anleihen oder auch das 100-Milliarden-Paket für die Bundeswehr. Und so könnten wir, zumindest kurzfristig, im Frühjahr neue Allzeithochs sehen. Wie nachhaltig die dann sein werden, bleibt aber abzuwarten. Denn schon vor dem Ukraine-Krieg war es für mich nur eine Frage der Zeit, bis wir in eine Rezession eintreten würden. Das globale Wirtschaftswachstum ist mit Ausnahme Chinas schwach, das Beschäftigungswachstum nimmt ab. An diesen Faktoren hat der Krieg nichts geändert, im Gegenteil jetzt kommen auch noch die Diskussionen um die künftige Energieversorgung hinzu. Ich würde deshalb für 2022 nicht von einer breiten Markterholung ausgehen. Wir sind Businesspicker und das ist auch in diesem Jahr sicher der richtige Ansatz.

Frank Fischer, Jahrgang 1964, ist Vorstandsvorsitzender (CEO) der Shareholder Value Management AG und übt dort die Funktion des Chief Investment Officers (CIO) aus. Außerdem ist Frank Fischer Vorstandsmitglied der Shareholder Value Beteiligungen AG. Bis Ende 2005 war Frank Fischer als Geschäftsführer von Standard & Poor´s Fund Services (vormals Micropal GmbH) zuständig für Investmentfonds-Informationen und -Ratings. Nach seiner Ausbildung zum Bankkaufmann bei der Hessischen Landesbank absolvierte er das Studium der Betriebswirtschaftslehre an der Universität in Frankfurt mit einem Abschluss als Diplom-Kaufmann. Herr Fischer ist verheiratet und hat zwei Kinder. Er ist Stifter und Vorstand der gemeinnützigen Stiftung Starke Lunge.

Weitere beliebte Meldungen: