- Die seit 2022 beobachtete positive Korrelation zwischen Aktien und Anleihen stellt die traditionelle Diversifikationsstrategie vieler Mischfonds infrage.

- Anhaltender Inflationsdruck und Zinsschwankungen sind die Haupttreiber der positiven Korrelation.

- Moderne Multi Asset-Strategien können helfen, den veränderten makroökonomischen Bedingungen Rechnung zu tragen.

Die Diversifikation durch Aktien und Anleihen war und ist ein zentraler Baustein vieler Mischfonds. In den vergangenen zwei Jahrzehnten machte die tendenziell negative Korrelation zwischen beiden Anlageklassen den Fonds-Managern das Leben relativ einfach: Verluste in einer Anlageklasse konnten häufig durch Gewinne in der anderen abgefedert werden. Dadurch sank die Gesamtvolatilität der Portfolios, während die maximalen Drawdowns vergleichsweise gering ausfielen. Diese Effekte führten in der Vergangenheit zu einem attraktiven Rendite-Risiko-Profil vieler Mischfonds mit den Hauptbestandteilen Aktien und (Staats-)anleihen.

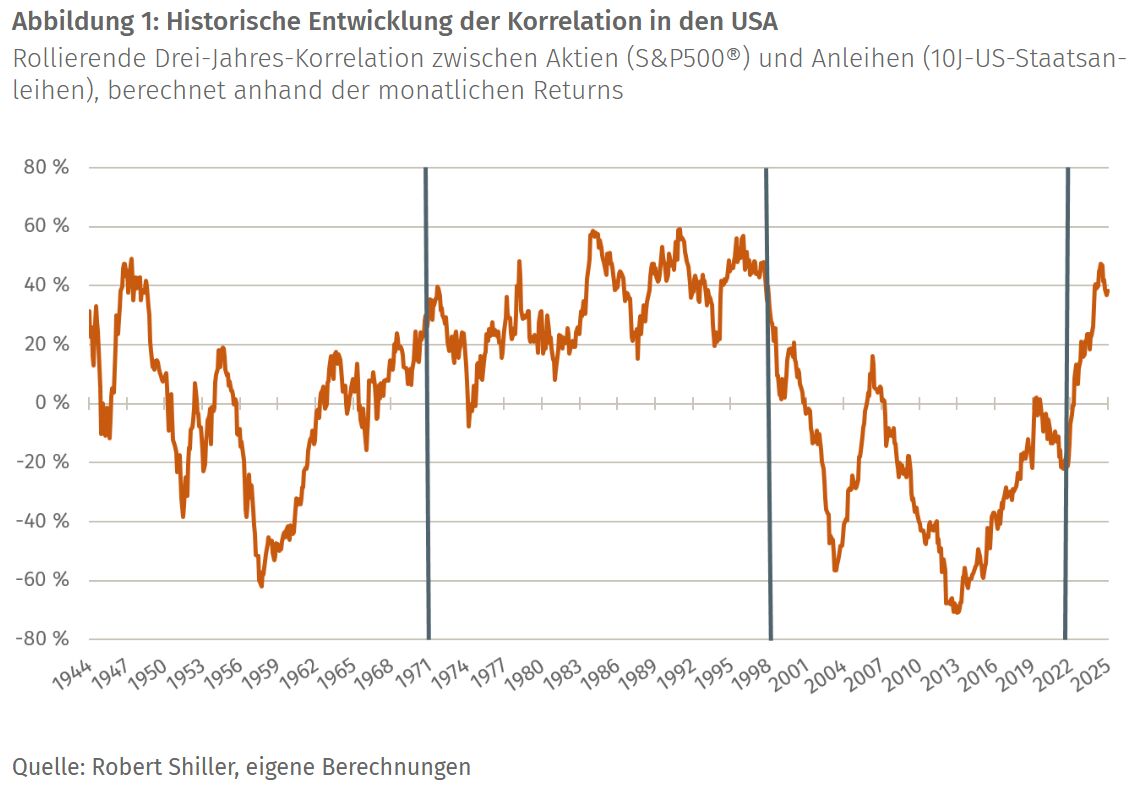

Historische Entwicklungen der Aktien-Anleihe-Korrelation

Historisch betrachtet ist eine negative Korrelation zwischen Aktien und Anleihen aber keineswegs Gesetz. Abbildung 1 zeigt die rollierende Drei-Jahres-Korrelation für die Vereinigten Staaten im Zeitraum 1944 bis Januar 2025. Zwischen 1944 und 1971 schuf das Bretton-Woods-System, mit festen Wechselkursen und einem Goldstandard, ein stabiles, aber rigides Umfeld für die Kapitalmärkte, in dem die Korrelation zwischen Aktien und Anleihen überwiegend moderat war. Nach dem Zusammenbruch von Bretton Woods und der Einführung flexibler Wechselkurse war der Zeitraum 1971 – 1999 von einer beinahe durchweg positiven Korrelation beider Asset-Klassen geprägt. In dieser Zeit hatte die globale Wirtschaft mit steigender Inflation in Folge der Ölpreisschocks und hoher Volatilität zu kämpfen. Die Währungshüter versuchten, die Inflation durch umfangreiche Zinserhöhungen einzufangen. Erst mit der Einführung der Forward-Guidance und des Inflation-Targeting durch die westlichen Notenbanken Ende der 1990er-Jahren kehrte sich der Zusammenhang um. In den 2010er-Jahren wurde die negative Korrelation zwischen Aktien und Anleihen zudem durch den Zentralbank-Put gestützt. Gemeint ist damit die Erwartung, dass die Notenbanken – allen voran die US Fed und die EZB – bei Turbulenzen an den Finanzmärkten mit Zinssenkungen oder Anleihekäufen einsprangen, um Kurseinbrüche abzumildern. Immer wenn die Realwirtschaft aus dem Tritt geriet und Aktienkurse fielen, erwarteten Anleger, dass die Zentralbanken darauf mit einer Lockerung der Geldpolitik reagieren würden – mit sinkenden Zinsen und steigenden Anleihekursen als Folge. Seit dem Jahr 2022 ist wieder ein Gleichlauf von Aktien und Anleihen zu beobachten. Die Situation heute zeigt Parallelen zu den 1970er und 1980er Jahren: Die stark gestiegene Inflation, bedingt durch die Energiekrise, Störungen in den Lieferketten und die Ausweitung der Geldmenge, zwang die Notenbanken zu einer geldpolitischen Vollbremsung, indem Zinsen erhöht und Wertpapierkäufe eingestellt wurden. Wie lassen sich diese Phasen positiver Korrelation makroökonomisch einordnen? Grundsätzlich gibt es zwei Haupttreiber positiver Korrelation: eine starke Inflation und eine erhöhte Zinsvolatilität.

Hoher Inflationsdruck

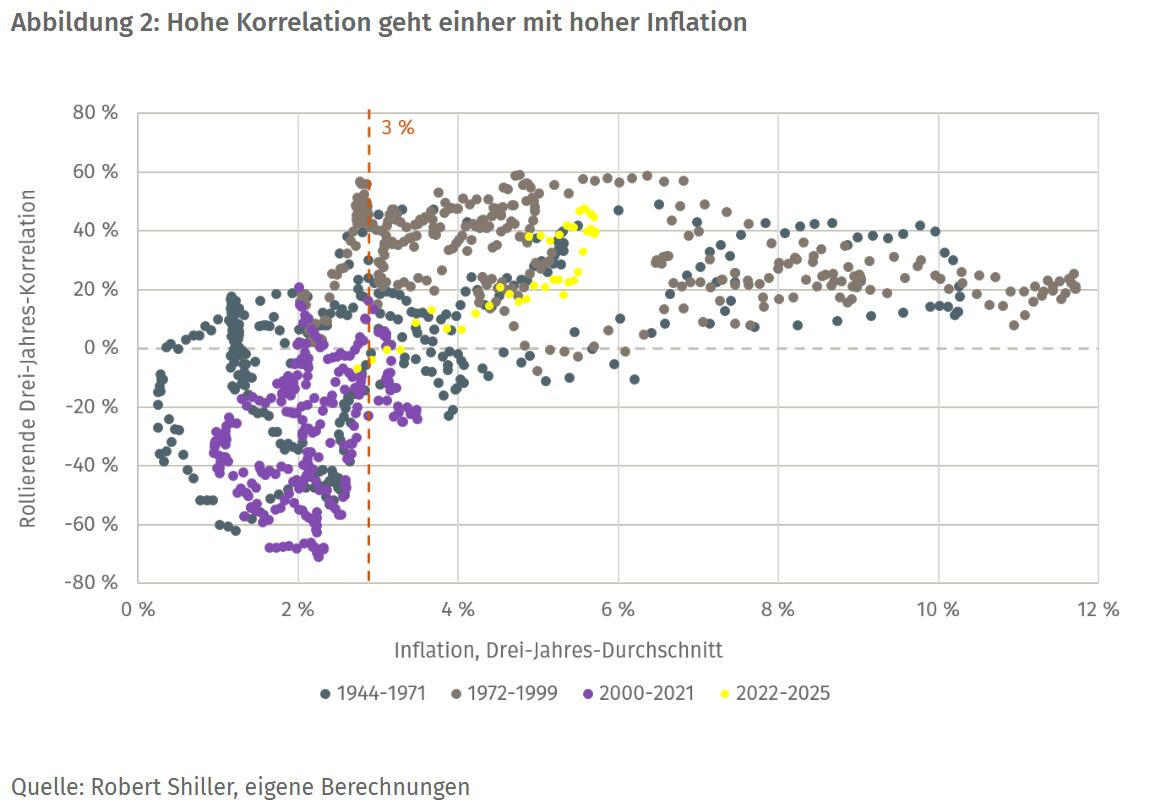

Zunehmende Inflation wirkt auf beide Anlageklassen unterschiedlich. Festverzinsliche Anleihen verlieren bei steigenden Preisen zwangsläufig an Wert, da fixe Kuponzahlungen sowie finale Rückzahlungen real entwertet werden. Kupons müssen daher steigen, um den Wertverlust zu kompensieren – dies ist gleichbedeutend mit fallenden Anleihepreisen. Auf der Aktienseite sind die Effekte steigender Inflation weniger eindeutig. Unternehmen mit Marktmacht können steigende Kosten für Rohstoffe, Energie und Löhne an die Konsumenten weitergegeben. Unternehmen aus wettbewerbsintensiven Branchen oder mit einer preiselastischen Nachfrage können die Kosten hingegen nicht vollständig auf die Konsumenten abwälzen. Die Gewinnmargen geraten unter Druck, die Profitabilität sinkt und die Bewertungen gehen zurück. Zusätzlich wird der Markt zukünftige Gewinne aufgrund höherer Inflation stärker abzinsen. Historisch gesehen scheint der Einfluss von Inflation auf Aktien ab einem Niveau von 3 Prozent bis 4 Prozent tendenziell negativ zu sein. Abbildung 2 zeigt, dass bei anhaltend hohen Inflationsraten von über drei Prozent die Korrelation zwischen den beiden Anlageklassen in knapp 90 Prozent der Beobachtungen positiv war.

Erhöhte Zinsvolatilität

Ein weiteres zentrales Bindeglied, das eng mit der Inflation verknüpft ist, ist die Rolle der Zinsen. Steigt das allgemeine Preisniveau, sehen sich Zentralbanken gezwungen, die Geldpolitik zu straffen – etwa durch Zinserhöhungen oder die Reduzierung von Wertpapierbeständen. Diese Maßnahmen lassen die Anleihekurse fallen und belasten zeitgleich die Aktienmärkte. Bei höheren Zinsen werden zukünftige Unternehmensgewinne stärker diskontiert und Aktienkurse geraten unter Druck. Gleichzeitig steigen die Refinanzierungskosten der Unternehmen, was Investitionen erschweren und das Gewinnwachstum dämpfen kann. Senken Zentralbanken hingegen die Leitzinsen, steigen in der Regel die Anleihekurse, während die günstigere Finanzierung über den Kapitalmarkt den Aktienkursen zugutekommt. In beiden Fällen fällt die Korrelation positiv aus.

Allerdings kann ein stark schwankender Marktausblick hinsichtlich künftiger Zinsschritte auch zu abrupten Kursbewegungen in beiden Anlageklassen führen. Insbesondere wenn Marktteilnehmer in kurzen Abständen ihre Erwartungen anpassen, erhöht dies die Zinsvolatilität und führt zu häufigen Umschichtungen im Portfolio. Diese können Aktien wie Anleihen gleichermaßen unter Druck setzen, weil sprunghafte Veränderungen der Renditeerwartungen mit ebenso sprunghaften Abverkäufen oder Käufen einhergehen. In einem Umfeld, in dem Geldpolitik stark datenabhängig ist und Investoren auf jedes neue Konjunktursignal reagieren, kann hohe Zinsvolatilität somit zeitweise beide Assetklassen in die gleiche Richtung bewegen.

Positive Korrelation weiterhin möglich

Es gibt Gründe für die Annahme, dass die Korrelation weiterhin positiv bleibt. Erstens zeigt sich die Inflation in den Vereinigten Staaten und in Europa hartnäckiger als von vielen Ökonomen erwartet. Verantwortlich hierfür sind in erster Linie Zweitrundeneffekte aufgrund starker Lohnsteigerungen. Hinzu kommen strukturelle Faktoren wie ein Mangel an qualifizierten Arbeitskräften, welcher Löhne in bestimmten Branchen ebenfalls nach oben treibt. Als Folge lag die Kerninflation im Dezember 2024 in der Eurozone bei 3,3 Prozent und in den Vereinigten Staaten bei 3,2 Prozent, im Dienstleistungssektor stiegen die Preise gar um 4 Prozent und 4,5 Prozent an. Daher wären erhöhte Inflationsraten von 2 Prozent bis 4 Prozent in Zukunft keine Überraschung. Zweitens sind in einem solchen Inflationsumfeld umfangreiche Zinssenkungen oder Anleihekäufe nur sehr eingeschränkt möglich. Die Währungshüter tun sich aktuell schwer, einen verlässlichen Pfad für die zukünftige Geldpolitik aufzuzeigen. Ein Zentralbank-Put wie im vergangenen Jahrzehnt steht bis auf Weiteres nicht in vollem Umfang zur Verfügung. Drittens hat die Vergangenheit gezeigt, dass sich Korrelationsregime durchaus über Jahrzehnte verfestigen können. Ein einmal etabliertes Regime kann sich über lange Zeiträume halten und wird oftmals erst durch grundlegende makroökonomische Veränderungen aufgebrochen.

Für den Kapitalmarktanleger

Angesichts persistenten Preisdrucks, restriktiverer Geldpolitik als in der Vergangenheit und einer aktuell positiven Korrelation zwischen Aktien und Anleihen müssen sich Investoren auf veränderte Marktbedingungen einstellen. Wo früher ein einfacher Mix aus beiden Asset-Klassen genügte, um eine robuste Diversifikation zu erzielen, ist heute mehr Weitblick gefragt. Moderne Multi Asset-Portfolios setzen auf mehrere Renditequellen, passen sich dynamisch an veränderte Marktbedingungen an und nutzen aktiv unterschiedliche Instrumente und Strategien, um Risiken auszugleichen. Zwar bleibt das Ziel, Stabilität und Wachstum gleichermaßen im Portfolio zu vereinen – doch wird die Umsetzung anspruchsvoller. Insbesondere die Kombination aus makroökonomischer Analyse, Flexibilität in der Allokation und Einbeziehung weiterer Asset-Klassen kann dabei helfen, die neuen Herausforderungen zu meistern und langfristig ein attraktives Rendite-Risiko-Profil zu erreichen, das konventionellen Ansätzen in vielen Marktphasen überlegen sein kann.

Von Thomas Romig, Head of Multi Asset bei Assenagon

Dieser Artikel ist zuerst erschienen am 05. Februar 2025 auf der Website der Börsen-Zeitung (Korrelationsdilemma und Inflationsdruck: Die neue Realität für Mischfonds? | Börsen-Zeitung (boersen-zeitung.de)).