Nur liquide Märkte

Seinen Investmentphilosophie umschreibt Strigo als „Top-Down-Value“-Ansatz. Konkret, versuche man über proaktives Beta-Management, unter starker Berücksichtigung des Makroumfelds, Alpha zu generieren. „Eine Lehre, die wir aus 2008 gezogen haben, ist nicht mehr in illiquide Märkte zu investieren“, so der Amundi-Fondsmanager.

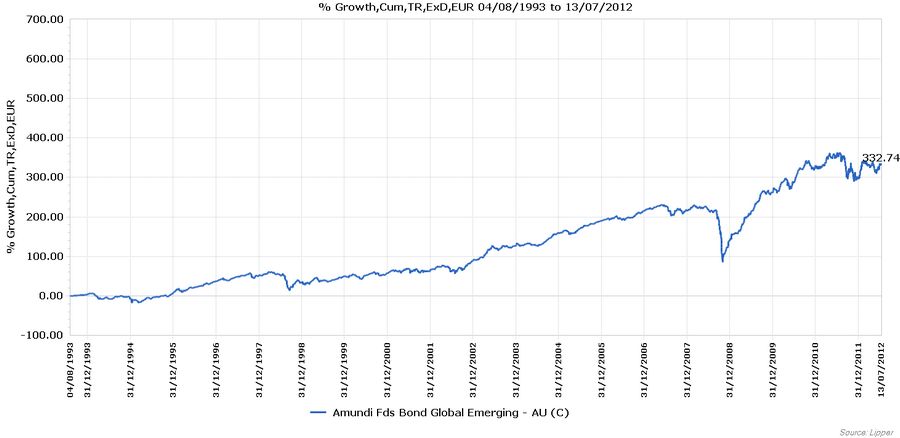

Ziel: Zwischen 2,5 und 4 Prozent Outperformance

Die Performanceziele können durchaus als ambitioniert umschrieben werden. So wird mit dem Amundi Funds Bond Global Emerging auf eine jährliche Outperformance von 2,5 bis 4 Prozent sowie einen Tracking Error zwischen 5 und 8 Prozent abgezielt. Dabei würden in allen Fonds Futures zum Einsatz kommen, um die Duration zu hedgen. „Das ist vor allem bei Investments in Lokalwährungen sehr wichtig“, erklärt Strigo.

Bessere Wachstumsaussichten

Warum sollte man in Emerging Markets Debt investieren? Ein Hauptgrund wären, laut Strigo, die besseren Wachstumsaussichten. Allein im Vorjahr hätten die Schwellenländer für 75 Prozent des Weltwirtschaftswachstums verantwortlich gezeichnet. „Ich erwarte in den nächsten fünf Jahren einen Wachstumsvorsprung von 4 Prozent gegenüber den entwickelten Ländern“, so Strigo.

Stärkere Staatsbilanzen

Für die Assetklasse würden auch die stärkeren Staatsbilanzen der Schwellenländervolkswirtschaften sprechen. Dies hätte sich auch in der stark verbesserten Kreditqualität – sprich, den Ratings – widerspiegelt. So sei China in den letzten zehn Jahren von BBB auf AA- hinaufgestuft worden, Indien von BB auf BBB-. „In den meisten entwickelten Ländern ist bekanntlich gerade das Gegenteil der Fall.“

Verbessertes Rendite-Risiko-Profil

Laut Strigo, habe sich in den letzten zehn Jahren das Rendite-Risiko-Profil der Emerging Markets stark verbessert. Er verweist auf den direkten Vergleich zu US-Investment Grade - und US-High Yield Unternehmensanleihen. Während diese über diesen Zeitraum auf +6,4 bzw. +8,6 Prozent kamen, verzeichneten Emerging Markets Anleihen (Investment Grade-Anteil: 55,5 Prozent) ein Plus von 12 Prozent.

Hoher Mittelzufluss

„Emerging Markets Debt ist als Assetklasse zwar nicht risikofrei, aber aufgrund der verbesserten fundamentalen Ausgangslage, fallen Drawdowns weniger stark aus als in der Vergangenheit“, sagt Strigo. Trotz des schwierigen Umfelds – sprich, der Nebengeräusche seitens der Eurokrise – sei der Mittelzufluss in die Assetklasse hoch. Für 2012 erwarte er ein Ausmaß von 26 Milliarden US-Dollar, sagt Strigo.

EM Debt-Universum wird größer

Strigo geht davon aus, dass das investierbare Debt-Universum in den kommenden Jahren weiter steigen wird. „Emerging Markets Debt hat lediglich einen Anteil von 12,5 Prozent am globalen Debt-Volumen. Gleichzeitig liegt der Anteil der Assetklasse an den globalen Pensions-Assets bei weniger als 1 Prozent“, sagt er. Dass vor allem lokale Investoren in die Assetklasse investiert wären, sei ein zusätzlicher Stabilitätsfaktor.

Weitere beliebte Meldungen: