Dies entspricht 15,7 % der Bevölkerung. Mit einer Zunahme um 1,5 Mio. Anleger (17,1 %) fiel die Steigerung überraschend deutlich aus: eine noch stärkere Zunahme war nur im Ausnahmejahr 2000 mit damals 3,6 Mio. neuen Aktienanlegern (43,7 %) zu verzeichnen. Die Aktionärszahlen sind damit zum dritten Mal in Folge gestiegen.

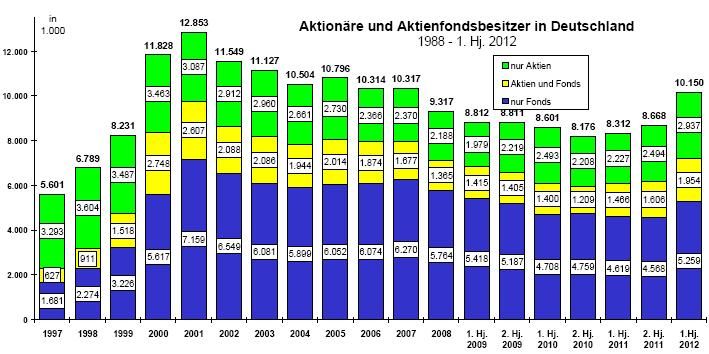

Von den knapp 10,2 Mio. Aktienbesitzern (Abb. 1) sind 2,9 Mio. (4,5 % der Bevölkerung) reine Aktionäre, die ausschließlich direkt in die Aktie investieren. 5,3 Mio. Anleger halten nur Aktienfondsanteile (8,1 %) und 2,0 Mio. (3,1 %) sowohl Aktien als auch Anteile an Aktienfonds. Gegenüber dem Höchststand im Jahr 2001 bedeutet die aktuelle Zahl einen Rückgang um rund 2,7 Mio. (21 %), gegenüber dem Jahr 1997 hingegen einen Zuwachs von 4,5 Mio. Anlegern (81,2 %).

Abb. 1: Zahl der Aktionäre und Aktienfondsanleger in Deutschland**

Im ersten Halbjahr 2012 stieg die Zahl der Aktienbesitzer in allen drei Teilgruppen gleichermaßen an. Am stärksten war die prozentuale Zunahme bei den Anlegern in Aktien und Fondsanteile mit Aktienbezug (21,7 % bzw. 348.000 Anleger), gefolgt von den reinen Aktionären (17,8 % bzw. 443.000 Anleger) und den reinen Aktienfondsbesitzern (15,1 % bzw. 691.000 Anleger).

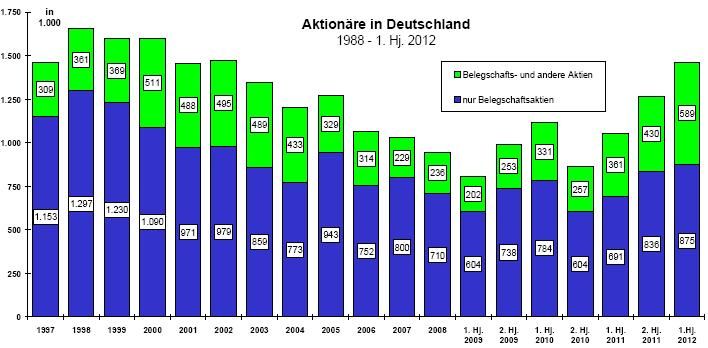

Die Zahl der Anleger, die direkt in Aktien investieren (direkte Aktionäre, Abb. 2), ist im ersten Halbjahr 2012 um 791.000 (19,3 %) gestiegen. Auch hier war eine stärkere Zunahme nur im Jahr 2000 mit 1,2 Mio. neuen Aktionären zu beobachten. 4,9 Mio. Anleger bzw. 7,6 % der Bevölkerung halten Aktien in der Direktanlage; das ist der höchste Wert seit 2003. Gegenüber dem Rekordstand bei den direkten Aktienanlegern im Jahr 2000 ist ein Rückgang um 1,3 Mio. (21,3 %) zu verzeichnen; seit 1988 wurden jedoch 1,7 Mio. (53,2 %) Aktionäre hinzugewonnen.

Abb. 2: Zahl der direkten Aktionäre in Deutschland

Von den Direktanlegern sind 875.000 reine Belegschaftsaktionäre (1,4 % der Bevölkerung). 589.000 Anleger (0,9 %) besitzen zusätzlich zu Belegschaftsaktien auch andere Aktien; 3,4 Mio. Anleger (5,3 %) halten

ausschließlich andere Aktien. Die Gesamtzahl der Belegschaftsaktionäre beträgt 1,5 Mio. Sie ist seit 1988 um 375.000 (34,4 %) gestiegen, doch seit dem Höchststand im Jahr 2000 um 194.000 (11,7 %) gesunken.

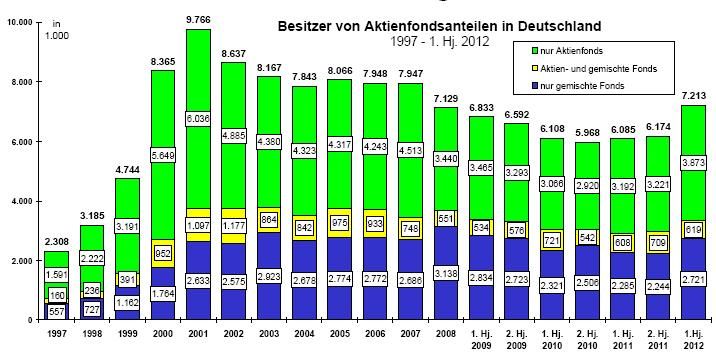

Abb. 3: Zahl der Aktienfondsanleger in Deutschland

Die Zahl der Anleger in Aktienfondsanteilen (indirekte Aktionäre, Abb. 3) stieg im zweiten Halbjahr 2011 um über eine Million (16,8 %) auf 7,2 Mio. Damit halten 11,2 % der Bevölkerung Anteile an Aktien- oder Gemischten Fonds. Im langjährigen Vergleich liegt die Zahl der Aktienfondsanleger um 4,9 Mio. über dem Wert des Jahres 1997 (+212,5 %), aber noch um 2,6 Mio. unter dem Rekordstand des Jahres 2001 (-26,1 %).

Die Zahl der Anleger, die ausschließlich Anteile an Aktienfonds besaßen, stieg im ersten Halbjahr 2012 um 652.000 auf 3,9 Mio. (6,0 % der Bevölkerung). Die Zahl der Anleger ausschließlich in Gemischten Fonds nahm um 477.000 auf 2,7 Mio. (4,2 %) zu. Mit einem Rückgang um 90.000 auf 619.000 (1,0 %) ist die Zahl der Anleger, die gleichzeitig in Aktien- und Gemischte Fonds investierten, als einzige der beobachteten Teilgruppen gesunken.

Abb. 4: Systematik der Aktionärsstrukturstatistik

Ein wichtiger Aspekt der jüngsten Entwicklungen ist der Wiederanstieg der Zahl der Belegschaftsaktionäre (vgl. Abb. 5). Vor allem die Gruppe der Belegschaftsaktionäre, die zusätzlich andere Aktien besitzen, hat in den letzten Jahren überdurchschnittlich zugenommen: von 257.000 im zweiten Halbjahr 2010 um 332.000 auf 589.000 im ersten Halbjahr 2012. Das entspricht einer Steigerung um 129,2 %. Die Zahl der Aktionäre, die keine Belegschaftsaktien besitzen, nahm hingegen nur um 34,1 % zu.

Abb. 5: Belegschaftsaktionäre in Deutschland

Es stellt sich die Frage nach den Ursachen für die starke Zunahme der Zahl der Aktienanleger. Dass die Anleger in Deutschland plötzlich die Attraktivität der Aktie als Anlageform entdeckt und in ihren Anlageentscheidungen umgesetzt hätten, wäre natürlich erfreulich, ist aber – leider – eher unwahrscheinlich. Stattdessen sind wahrscheinlich zwei andere Faktoren ursächlich für die erhebliche Steigerung der Anlegerzahlen.

Zunächst führt die anhaltende Unsicherheit in Folge der Staatsschuldenkrise im Euroraum zu Überlegungen, welche Anlageform im Fall einer Inflation die größte Sicherheit bietet. Die Aktie als Sachwert steht hier neben der Immobilie im Vordergrund. Zwar würden auch die Gewinne börsennotierter Unternehmen von negativen Währungsentwicklungen u.U. beeinträchtigt, aber grundsätzlich ist der Werterhalt bei Sachwertanlagen besser gewährleistet als bei Nominalanlagen in Einlagen, festverzinsliche Anlageformen oder Versicherungen. In einem inflationärem Umfeld gilt die Vorteilhaftigkeit der Aktie insbesondere in der langen Frist.

Darüber hinaus bietet die Aktie im aktuellen Kapitalmarktumfeld als praktisch einzige Anlageform die Aussicht auf eine attraktive laufende Ausschüttung. Während die Zinsen für Termingeld oder Anleihen erstklassiger Schuldner nicht einmal die aktuelle Inflationsrate erreichen, haben allein die Unternehmen des DAX 30 im Jahr 2012 Dividenden i.H.v. 27,8 Mrd. Euro ausgeschüttet. Bei einer Marktkapitalisierung von 689,3 Mrd. Euro (Stand: Ende Juli 2012) entspricht dies einer durchschnittlichen gewogenen Dividendenrendite von knapp über 4 %.

Trotz der erfreulichen aktuellen Entwicklung erscheint es allerdings verfrüht, von einer Stabilisierung der Aktienakzeptanz unter den deutschen Privatanlegern auszugehen. Diese kann erst dann als erreicht gelten, wenn die Zahl der Aktienanleger auch in anderen Kapitalmarktphasen unverändert hoch bleibt bzw. weiter steigt.

Dass nur vorsichtiger Optimismus angebracht ist, zeigen auch die Mittelabflüsse (!) i.H.v. 4,2 Mrd. Euro aus Aktienfonds in den Monaten Januar bis Mai 2012 (Quelle: Investmentstatistik des BVI). Die Mittelzuflüsse der Mischfonds i.H.v. 1,5 Mrd. Euro konnten diese Entwicklung nicht vollständig ausgleichen. Dementsprechend haben zwei gegenläufige Entwicklungen stattgefunden: Einerseits deutet die gestiegene Zahl der indirekten Aktienanleger darauf hin, dass neue Anleger mit kleineren Beträgen Aktienfondsanteile erworben haben. Die abgeflossenen Mittel sind andererseits ein Indiz dafür, dass sich Altanleger in Aktienfonds von einem Teil ihrer Bestände getrennt haben.

Auch der internationale Vergleich legt nahe, dass es für eine Entwarnung zu früh ist. Nicht nur die traditionell kapitalmarktorientierten angelsächsischen Staaten, sondern auch unsere Nachbarn in der Niederlande oder in Dänemark können höhere Aktionärsquoten aufweisen. Dies gilt auch für die Mitarbeiterbeteiligung, denn auch hier sind noch deutliche Steigerungen möglich: In Großbritannien gibt es 2,5 Mio. Belegschaftsaktionäre, in Frankreich sogar 3,4 Mio.

Um das Potenzial der Aktie als Instrument der privaten Altersvorsorge und der Vermögensbildung in Arbeitnehmerhand zu nutzen, sind entsprechende Impulse seitens der Politik notwendig. Die aktuelle Diskussion zur Einführung einer Finanztransaktionssteuer, die eine zusätzliche Steuerlast auf die ohnehin steuerlich diskriminierte Aktienanlage bedeuten würde, ist ein falsches Signal. Zur Förderung der Aktie und speziell der Mitarbeiterbeteiligung müsste sich die deutsche Politik im Gegenteil ein Beispiel an den wesentlich höheren steuerlichen Freibeträgen in Frankreich und Großbritannien nehmen, die sich in den deutlich höheren Zahlen widerspiegelt.

Dr. Franz-Josef Leven

Deutsches Aktieninstitut e.V.

Niedenau 13 – 19 60325 Frankfurt am Main

Internet http://www.dai.de

* Quelle: NFO-Infratest®-Umfragen im Auftrag des Deutschen Aktieninstituts; befragt werden in zwölf Wellen insgesamt 26.400 Anleger p.a. Die Prozentangaben beziehen sich auf die Bevölkerung über 14 Jahren.

** Die Abbildungen geben für die Jahre bis 2008 die jeweiligen Durchschnittswerte der Befragungswellen des gesamten Jahres, ab 2009 die Durchschnittswerte der Befragungswellen des jeweiligen Halbjahrs an. Die Erhebungsdaten erlauben leider keinen Rückschluss, wie viele Riester-Sparer zusätzlich Aktien oder Anteile an Aktienfonds besitzen; insgesamt gibt es 2,9 Mio. Riester-Sparverträge auf Wertpapierbasis.

Weitere beliebte Meldungen: