Die globale Berichtssaison hat die letzte Zielgerade erreicht. Rund 85% der Konzerne des MSCI World (Industrieländer) sowie mehr als 60% der Firmen aus den „Emerging Markets“ (EM) und der stark mit Letzteren korrelierenden Ländergruppe „Asien-Pazifik ohne Japan“ (APXJ) haben inzwischen ihre Geschäftsergebnisse für das erste Quartal 2014 publiziert.

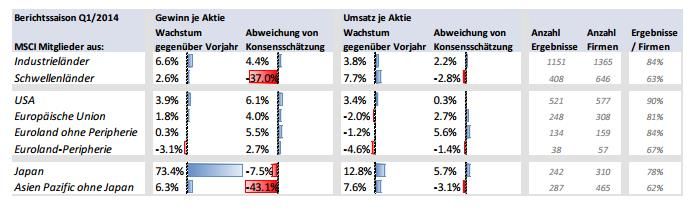

Im MSCI World ist der Gewinn je Aktie im Jahrvergleich um durchschnittlich (aktiengewichtet) 6.6% gestiegen. Damit wurde der Konsenswert um 4.4% übertroffen. Die amerikanischen und europäischen Ergebnisse wuchsen dabei um knapp 4% bzw. 2%, schlugen damit aber die Erwartungen um immerhin rund 4% bzw. 6%. Umgekehrt verfehlte Japan diesmal den Konsens um 7.5%, wies aber dafür erneut das mit Abstand höchste Gewinnwachstum aus (73.4% gegenüber Vorjahr). Am auffälligsten war jedoch die Schwäche der Ergebnisse in den EM und in Asien: Das EPS-Wachstum war mit 2.6% bzw. 6.3% sogar tiefer als im MSCI World während das Ertragsniveau 37% bzw. 43% unter den Konsensschätzungen lag.

Asiatische Märkte und Schwellenländer systematisch überschätzt

In den 18 Quartalen seit Beginn der weltweiten Ertragserholung Q4/2009 hat Asien Pazifik zehnmal den Konsens verfehlt, Europa und Japan je siebenmal und die USA kein einziges Mal. Seit dem Q4/2011 haben die APXJ- und EM-Gewinne die durchschnittliche Schätzung der Analysten nur einmal nicht verfehlt. Insofern ist es enttäuschend, dass der Konsens seine offenbar systematisch zu hohen Erwartungen gegenüber den Schwellenländern offenbar immer noch nicht der Realität angepasst hat.

Vorerst noch intakter Schwächetrend der „Emerging Markets“

Diese Entwicklung ist konkret aus folgenden Gründen enttäuschend: Erstens hatte die gute Börsenperformance vieler betroffenen Märkte seit Anfang Jahr Hoffnungen auf ein Ende der Talfahrt im EM-Ertragszyklus genährt. Die jüngste Berichtssaison suggeriert jedoch, dass es sich dabei doch nur um eine temporäre, „technische Gegenbewegung“ im Rahmen eines intakten Schwächetrends handelt. Aus den bisherigen Ergebnissen lässt sich jedenfalls noch keine Wende ablesen. Möglich wäre allerdings, dass mit diesem besonders schlechten Quartal der Tiefpunkt erreicht wurde. Viele Marktteilnehmer sind jetzt offenbar bereit, auf diese Möglichkeit zu spekulieren. Angesichts der immer noch schwachen konjunkturellen Frühindikatoren in den meisten grossen Schwellenländern (Brasilien, Russland, Indien und China) ist aus unserer Sicht diesbezüglich jedoch weiterhin Vorsicht angesagt.

Bewertungen nicht so günstig wie sie wirken

Zweitens bedeutet die zunehmend negative Abweichung vom Konsens, dass die Bewertungen in den betroffenen Märkten nicht so attraktiv sind, wie sie auf den ersten Blick wirken. Die tatsächlichen Erträge in Asien-Pazifik untertrafen den Konsens in den letzten vier Quartalen beispielsweise im Schnitt um rund 10%. Im Euroraum und den USA lagen die Gewinne hingegen 2% bis 5% über dem Konsens, in Japan sogar 17% darüber. Unter der Annahme, dass der Konsens weiter im gleichen Ausmass wie im vergangenen Jahr „irrt“, würde das geschätzte Kurs-Gewinn-Verhältnis für Asien-Pazifik von 11.9 auf 13.2 steigen. Das wäre nur marginal tiefer als die entsprechend adjustierten KGVs der anderen Märkte, welche aber inzwischen häufig mehr Gewinnwachstum bieten. Irrt der Konsens erneut um 43%, dann würde das KGV auf 21.4 ansteigen. Damit wäre der Asien-Index „teurer“ als die anderen Märkte. Es ist daher ratsam, die Anpassung der Konsenshaltung abzuwarten. Sofern die EM keinen plötzlichen Wachstumssprung erleben (was angesichts der erwähnten Frühindikatoren unwahrscheinlich ist), wäre es paradoxerweise hilfreich, wenn sich die Stimmung gegenüber den EM noch einmal verdüstern würde, um die Erwartungen endlich auf ein realistisches Mass zu senken. Die jüngste Berichtssaison zeigt, dass dieser Anpassungsprozess noch nicht abgeschlossen ist.

Berichtssaison: Schwäche in „Wachstumsmärkten“ als charakteristisches Merkmal

In der zweiten Grafik zeigen die Ergebnisse in den verschiedenen Märkten im Detail. Wir zeigen einerseits das jährliche Wachstum der Gewinne und Umsätze je Aktie sowie die jeweilige Abweichung des ausgewiesenen Ergebnisses vom (laufend) aktualisierten Erwartungswert. Es sei angemerkt, dass die Ergebnisse in Asien und den Schwellenländern ohne die jeweiligen Finanzsektoren sogar noch etwas schwächer ausfallen, während für die westlichen Länder und Japan das Gegenteil gilt. Das ist potenziell bedeutsam, weil Finanzergebnisse volatiler sind und weniger eng im Zusammenhang mit dem Konjunkturverlauf stehen können. Die restlichen Branchen bieten zudem einen besseren Einblick in die Profitabilität der Unternehmen in einem Markt.

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: