e-fundresearch.com: Warum macht eine Allokation in CoCo-Portfolios im aktuellen Marktumfeld Sinn und welche Risiken & Chancen sind in jener Assetklasse zu erwarten?

Roger Wyss: Viele Anleger suchen im gegenwärtigen Tiefzinsumfeld nach Alternativen zu herkömmlichen Anleihen, deren Renditen stark gesunken sind. Die Renditen von CoCo-Anleihen von rund 5% bis 6% sprechen deshalb viele Investoren an. Als weiterer positiver Punkt kann erwähnt werden, dass die Banken aufgrund der Vorgaben von Basel III weiter damit beschäftigt sind, ihr Kapital zu erhöhen und/oder die Aktiven in ihrer Bilanz zu reduzieren, um schließlich widerstandsfähiger zu werden.

Der Preis für die höhere Rendite sind verschiedene Risiken, welche der Anleger nicht außer acht lassen darf. CoCo-Anleihen sind so strukturiert, dass der Investor Verluste übernehmen muss, wenn die Bank in Schieflage gerät. Sowohl der Verlust der Zinsen als auch ein Totalausfall ist möglich. Zudem darf nicht vergessen werden, dass auch der Regulator die Wandlung des Bonds in Aktien oder die Abschreibung des Bonds verlangen kann, wenn er die weitere Existenz der Bank als gefährdet erachtet, wobei ein solcher Schritt bereits vor Unterschreitung der in den Bondprospekten vorgesehenen Trigger-Levels erfolgen kann. Zudem sind viele CoCo-Bonds als ewige Anleihen ausgestaltet. Diese verfügen zwar über ein Call-Recht nach einer bestimmten Anzahl Jahre. Die Rückzahlung liegt aber im Ermessen des Emittenten und bedarf in der Regel der Zustimmung seitens der Aufsichtsbehörde. Aufgrund der höheren Ausfallrisiken erhalten die meisten CoCo-Bonds nur Ratings im Subinvestmentgradebereich. Aus Portfoliosicht ist die Konzentration auf den Bankensektor und die hohe Vernetzung der Finanzinstitute untereinander zu beachten, weshalb sich CoCo-Anleihen lediglich als Beimischung in ein diversifiziertes Portfolio eignen.

e-fundresearch.com: Haben Sie eine Theorie, wie sich das angekündigte QE-Programm der EZB auf Performance und Emissionsaktivität von Contingent Convertible Bonds auswirken könnte?

Roger Wyss: Obwohl die EZB zur Vermeidung von Interessenkonflikten wohl kaum direkt CoCo-Bonds der von ihr beaufsichtigten Banken kaufen wird, hat das angekündigte QE-Programm trotzdem einen positiven Effekt. Durch die Nachfrage seitens der EZB werden viele Bonds teurer und unattraktiver, was viele Anleger nach neuen Investitionsmöglichkeiten Ausschau halten lässt. Zudem hat der EZB-Entscheid auch dazu beigetragen, den Risikoappetit der Investoren zu erhöhen. Dies lässt sich deutlich an neuen Rekordständen bei zahlreichen Aktienindizes erkennen, aber auch die Kurse vieler CoCo-Bonds konnten seither zulegen.

e-fundresearch.com: Seit kurzer Zeit bietet Credit Suisse mit dem Credit Suisse (Lux) Contingent Capital Euro Fund einen reinen Coco-Fonds an: Worin bestand die Motivation für die Lancierung dieses Produkts und was können Investoren von jenem Konzept erwarten?

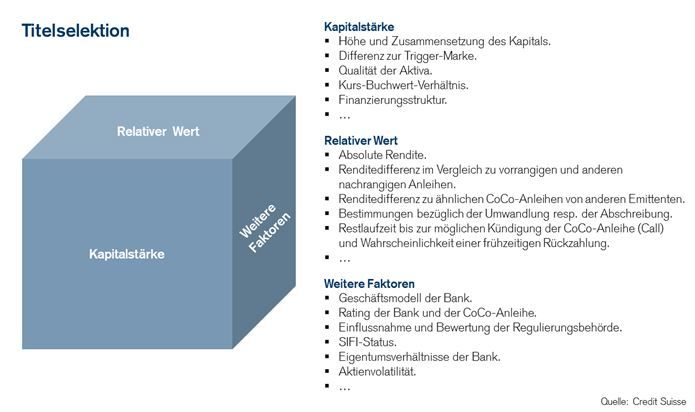

Roger Wyss: Wir haben bei vielen Investoren ein großes Interesse nach Contingent Capital Bonds festgestellt. Dies zeigt sich insbesondere bei Neuemissionen, welche in der Regel um ein Mehrfaches überzeichnet werden. Manche Anleger schreckt es aber ab, sich durch die Vielzahl an teilweise sehr unterschiedlichen Anleihebedingungen zu kämpfen und die Marktentwicklung nah zu verfolgen, weshalb sie diese Aufgabe in die Hände eines spezialisierten Portfoliomanagers geben wollen. Der Vorteil einer Fondslösung ist zudem die Diversifikation, welche sich mit Direktinvestitionen aufgrund der Mindeststückelung von EUR 200‘000 nur schwer erreichen lässt. Unser Ansatz liegt aber nicht in einer zu breiten Diversifikation, sondern wir suchen hier einen gesunden Mittelweg mit einem klaren Fokus auf die für uns erfolgversprechendsten Anleihen. Neben den Anleihebedingungen im Prospekt und der relativen Attraktivität der Verzinsung, sind noch viele weitere Faktoren wie das Geschäftsmodell und die Eigentümerstruktur der Bank, das Kurs/Buchwertverhältnis der Aktie, etc. Bestandteil des Auswahlprozesses (vgl. Graphik).

e-fundresearch.com: Vielen Dank!

Weitere beliebte Meldungen: